關(guān)于售電公司功能與定位的思考(一)

關(guān)于國內(nèi)售電公司的歷史和未來,筆者擬通過2~3篇文章對其發(fā)展歷程、未來的功能與定位、業(yè)務(wù)模式進行探討,歡迎各位讀者討論、批評。

8月16日,山東電力交易中心發(fā)布關(guān)于開展售電公司強制退市的通知,提出對340家省內(nèi)售電公司啟動強制退市程序,這其中除了1家售電公司是因為工商注銷外,另外339家均因3年內(nèi)未參與交易而被退市。山東的通知并非偶然事件,2024年上半年以來,已有數(shù)個省份(包括廣東、廣西、蒙東、新疆、天津、河南等)發(fā)布了對于部分售電公司強制退市的通知,其主要依據(jù)是國家發(fā)改委、能源局于2021年11月印發(fā)的《售電公司管理辦法》,其中的第二十八條規(guī)定:“售電公司連續(xù)三年未在任一行政區(qū)域開展售電業(yè)務(wù)的,經(jīng)地方主管部門和能源監(jiān)管機構(gòu)調(diào)查確認后,啟動強制退出程序”。

(來源:微信公眾號“墨墨平書”作者:曹亮)

山東作為國內(nèi)用電量TOP2的大省(2023年全年用電量預(yù)計已逼近8000億)和現(xiàn)貨市場正式運行的省份,2024年以來每月實際參與交易的售電公司數(shù)量在百余家,大概是其省內(nèi)注冊售電公司數(shù)量的八分之一(總數(shù)含本次退市公司數(shù)量),這種交易活躍數(shù)量與注冊數(shù)量的強烈反差,也是全國的普遍現(xiàn)象,說明大部分注冊售電公司都處于躺平狀態(tài),按照《售電公司管理辦法》的規(guī)定,相信未來各個省份都會有越來越多的僵S售電公司被清理,退出歷史舞臺。但它們中的很多,也曾經(jīng)勇立潮頭,盆滿缽滿。

自2015年3月中發(fā)【2015】9號文發(fā)布之后,伴隨著“管住中間、放開兩頭”、在售電側(cè)“有序向社會資本開放配售電業(yè)務(wù)”的東風(fēng),售電公司的誕生如雨后春筍,2018年時全國甚至有上萬家在冊的售電公司,這其中主要包括三類:發(fā)電企業(yè)的售電公司、民營社會資本售電公司和電網(wǎng)企業(yè)售電公司。通過手握用戶資源+信息差,在電力交易規(guī)則逐步走向完善之前,其中不乏一些售電公司收獲了潑天的富貴。彼時,售電公司賺錢容易主要基于以下幾個因素:

(1)2015年電改初期,如同任何其他變革的初期一樣,少部分人和機構(gòu)率先掌握了售電業(yè)務(wù)的游戲規(guī)則。這種只有少部分人和機構(gòu)掌握的游戲規(guī)則,就構(gòu)成了信息差;2015年的全社會用電量在5.6萬億千瓦時,當(dāng)年的電網(wǎng)企業(yè)平均銷售電價超過0.6元/千瓦時,這就構(gòu)成了一個接近3萬億元的巨大基礎(chǔ)市場,信息差+巨大基礎(chǔ)市場,就具備了產(chǎn)生天量財富的可能性。

(2)2015~2018年上半年,國內(nèi)處于電力相對過剩的周期,彼時國內(nèi)煤炭行業(yè)正在進行供給側(cè)結(jié)構(gòu)性改革,電煤價格處于相對低位,發(fā)電企業(yè)在電力批發(fā)市場競價時給出的價格與政府核定的標(biāo)桿電價相比降幅較大,加上售電市場初期管理相對寬松,2016年初部分省份(以廣東為例)電力零售市場與批發(fā)市場的價差一度逼近了0.14元/千瓦時,這是一個非常恐怖的數(shù)字,意味著售電公司只要掌握用電量1億千瓦時的客戶,就能價差套利千萬元以上。

(3)市場初期,粥多僧少、肉多狼少。熟諳規(guī)則、掌握發(fā)電側(cè)、大用戶側(cè)兩端資源的從業(yè)者(機構(gòu))賺到第一桶金,也就在情理之中了。畢竟,賺大錢向來都深度依賴歷史發(fā)展的進程。

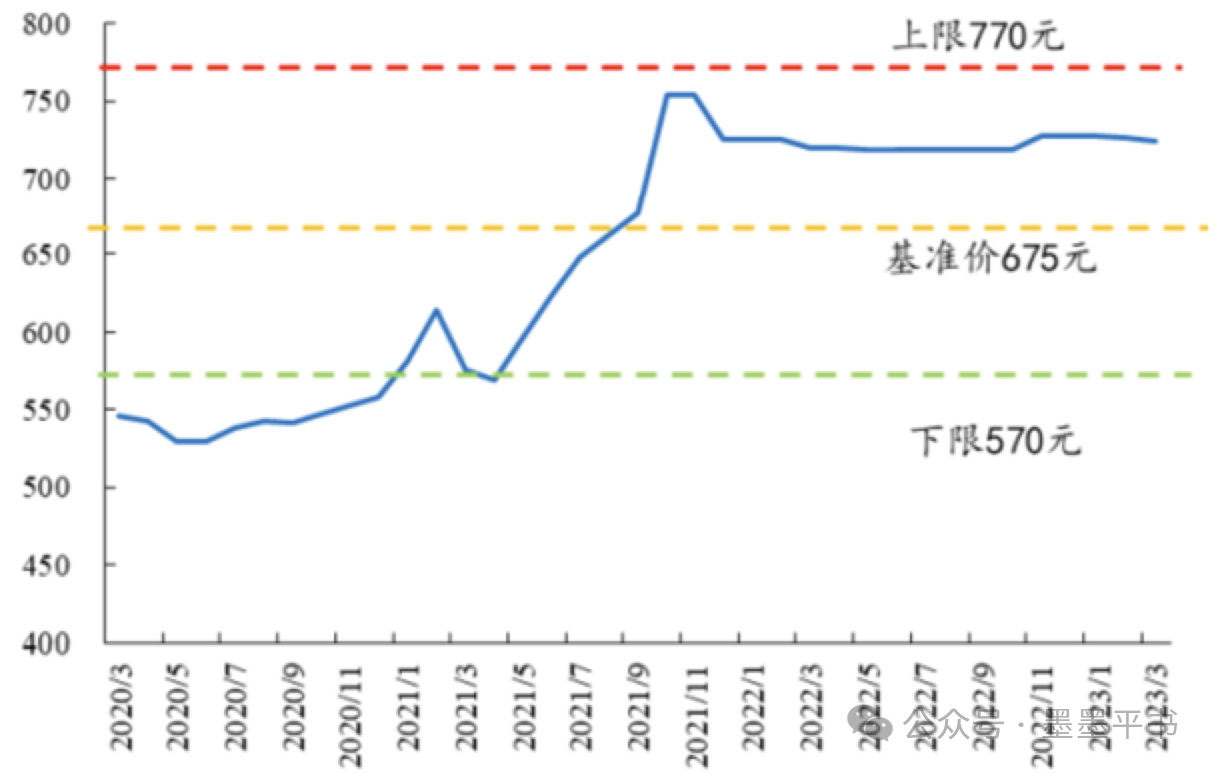

時間進度條走到2018年,電力相對過剩的現(xiàn)象基本緩解,在電力批發(fā)市場上,發(fā)電側(cè)沒有了降價售電的壓力;加上超額利潤引發(fā)的“人傻錢多速來”效應(yīng)逐步顯現(xiàn),零售側(cè)開始內(nèi)卷,售電公司與電力用戶的信息差逐步縮小,零售側(cè)電價與從批發(fā)市場的“拿電”價格差值快速縮小,利潤空間被壓縮。同時,經(jīng)過3年的售電業(yè)務(wù)實踐,國家和地方政府也逐步發(fā)現(xiàn),電改的初衷本來是“發(fā)現(xiàn)市場價格,讓利于民”,而售電公司的超額套利現(xiàn)象顯然與改革的初衷格格不入,于是也開始從管理上對電力交易價格和售電公司的利潤空間進行限制,讓超額套利成為歷史,但彼時的度電套利空間仍有幾分錢(如廣東省2018年6月,每度電仍有接近4分錢的利潤),雖然不比之前動輒度電1毛+的利潤,但相較于2024年按厘計的度電利潤,仍屬天價。

國內(nèi)電煤年度長協(xié)價格走勢圖(2020.3~2023.3)

2021年上半年開始,受到疫情影響及我國煤炭行業(yè)供給側(cè)改革初步完成,煤炭行業(yè)結(jié)構(gòu)、產(chǎn)能逐步趨向合理,電煤價格進入上行通道,這也導(dǎo)致發(fā)電企業(yè)成本快速攀升,不少燃煤電廠虧損,在電力批發(fā)市場上能夠向售電公司的讓利空間極為有限,于是售電市場的交易差價進一步縮小,售電行業(yè)真正步入紅海,饕餮盛宴散場。也是從這個時候起,售電公司進入分化期,歲寒之余,也不乏常青松柏傲然屹立,他們基于各自優(yōu)勢和特征,在業(yè)務(wù)模式、功能定位上進一步思考,然后毅然前行,跨越荊棘,紅海捕鯊。

下一篇將重點探討當(dāng)下售電公司的功能與定位,敬請期待。

官方微信售電那點事兒")

責(zé)任編輯:雨田

-

云南電力調(diào)峰輔助服務(wù)市場交易規(guī)則(試行)(征求意見稿)發(fā)布

2024-08-17云南電力調(diào)峰輔助服務(wù) -

建設(shè)全國首個區(qū)域電力市場 打造電力體制改革標(biāo)桿

2024-08-02區(qū)域電力市場 -

電力中長期合約的物理執(zhí)行本質(zhì)是政府干預(yù)

2024-08-01電力中長期合約

-

海南調(diào)整國家重大水利工程建設(shè)基金執(zhí)行范圍:除脫貧縣農(nóng)業(yè)排灌用電外的全部銷售電量計入受電省份銷售電量

2024-07-31銷售電量 -

做好“產(chǎn)”文章⑤|云南昭通:以磷為基搶跑新能源賽道

2024-07-12新能源賽道 -

電力市場運營監(jiān)控機制及其優(yōu)化策略

2024-06-03電力市場運營監(jiān)控

-

貴州電力交易中心2024年2月市場化交易加權(quán)均價

-

天津電力交易中心發(fā)布2023年市場主體注冊情況

2024-01-25天津電力交易中心 -

貴州省階梯電價了解一下

2023-12-15貴州省階梯電價

-

關(guān)于售電公司功能與定位的思考(一)

2024-08-26售電公司 -

電力中長期合約的物理執(zhí)行本質(zhì)是政府干預(yù)

2024-08-01電力中長期合約 -

售電公司的A面:負荷獲取

-

云南電力調(diào)峰輔助服務(wù)市場交易規(guī)則(試行)(征求意見稿)發(fā)布

2024-08-17云南電力調(diào)峰輔助服務(wù) -

云南電荒 云南是水電大省,為什么還缺電?

-

云南電力市場化交易快報(2023年11月)

-

五大關(guān)鍵要素 聚合視角下虛擬電廠商業(yè)模式的再探索

2024-03-05虛擬電廠商業(yè)模式 -

國家能源局回復(fù):深化電價市場化改革 滿足居民用電需求

2023-11-16電價市場化改革 -

分散式風(fēng)電不再要求取得電力業(yè)務(wù)許可證!