《電力營銷管理手冊》電力營銷分析——全部投資價值的回收

第四節 全部投資價值的回收

一、全部投資價值回收的意義

前面所敘述的折舊方法只能收回固定資產的賬面值。但是,貨幣具有時間價值,加之通貨膨脹所造成的貨幣貶值。因此,在投資過程展開后的若干年內。如果只收回投資的賬面值,則企業的資金將會越來越少。這就是說,企業要想發展,必須要求收回投資的全部價值,即連本帶利一起收回。

要想收回投資的全部價值,可采用以下兩種方法:

(1)用第二節中所介紹的方法提取折舊費,加上投資過程要求的稅后發展生產的留利,一起作為投資的回收。

(2)采用拉平折舊。設投資過程開始投資為B,若在整個投資過程有效期內.把這個投資按年成本回收,則每年的成本是

當要求的稅后利率一定時,對于一個投資過程,隨著折舊方法不同,在每年收入中,列為折舊費與投資利潤的金額也各不相同,年成本也將不同q

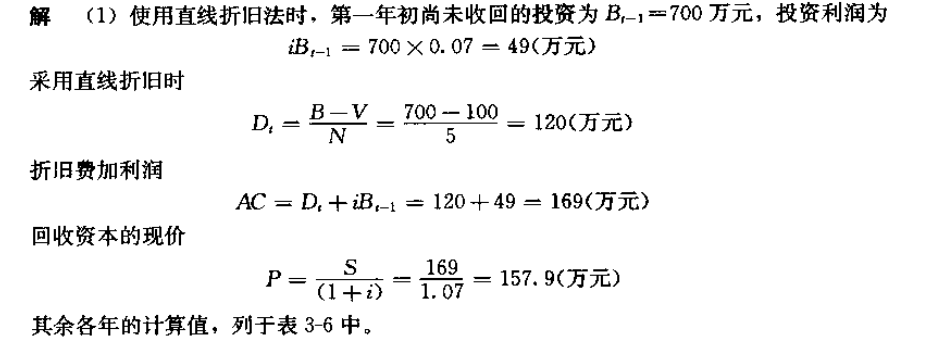

【例3-7】 例如,某變電工程總投資為700萬元,有效期為5年,殘值100萬元,要求的付稅后投資收益率為7%,問怎樣才能回收投資的全部價值。

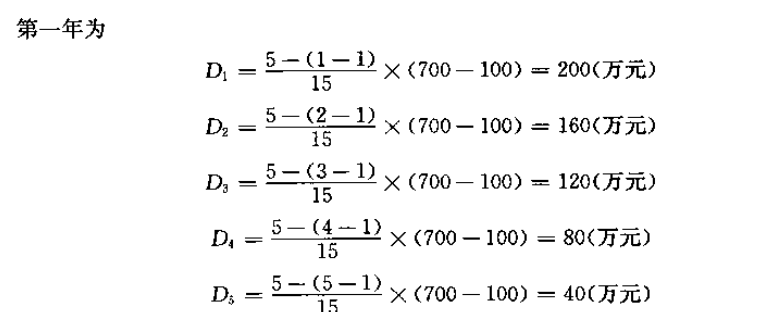

(2)采用年數比例折舊法時:

折舊年數總和SOYD=1+2+3+4+5 =15

折舊年數的逆順序N-(t-1)

第t年的折舊費為

其余計算值列于表3—6中。從表3—6中可見,無論是直線折舊法或是使用年數比例折舊法,其所提折舊費再加上利潤,折算到投資開始時刻的現價是相同的,皆為628.7萬元。

投資殘值的現價為

可見,剛好收回了投資的全部價值。

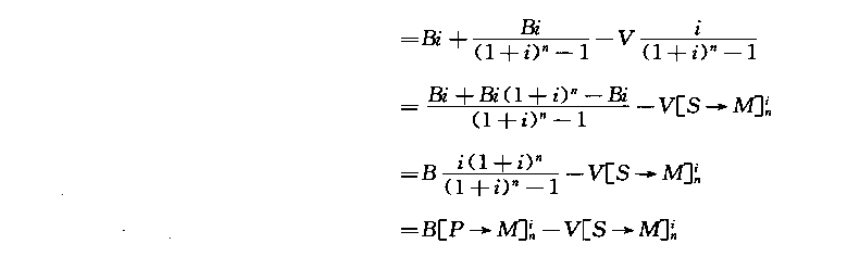

二、用拉平折舊回收投資的全部現值

1.資本回收系數的定義

即

資本回收率=投資利率+減債基金系數

=投資利率+償還基金系數

所以,償還基金系數從經濟分析的觀點來看,實際上代表了折舊,但它是代表賦稅后的投資收益率,即利率為標準的拉平折舊,簡稱拉平折舊,烈區別于直線折舊。

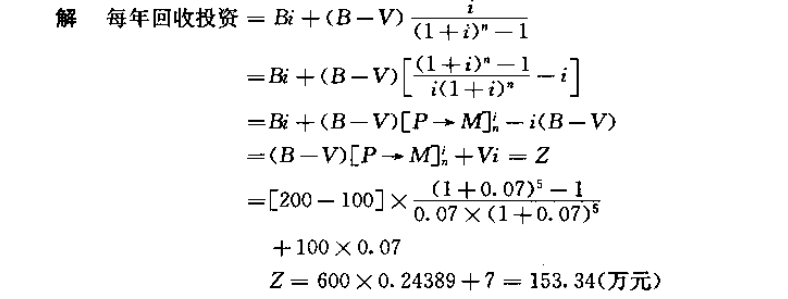

2.每年資本回收值的計算

其中的B為投資值。

則式(1—40)可以改寫為

又因為

所以又可以得到

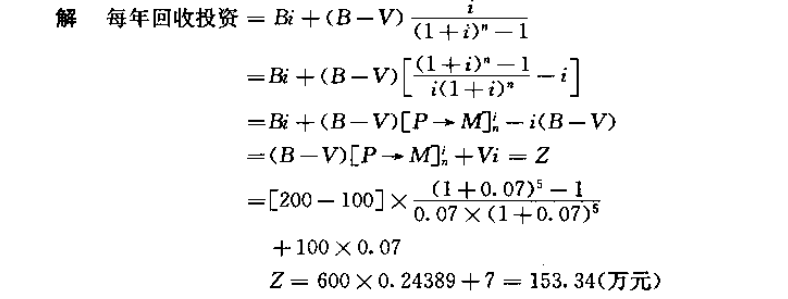

【例3-8】對于[例3-7]中的數例,用拉平折舊計算回收投資的現值。

收回資金的現價為

殘值100萬元的現價為

責任編輯:繼電保護

-

云南能源職業技術學院

2018-06-05云南能源職業技術學院 -

中國科學技術大學熱科學和能源工程系

-

重慶能源職業學院

2018-06-05重慶能源職業學院