《電力營銷管理手冊》電力營銷分析——貸款償還和折舊的提取

第三節 貸款償還和折舊的提取

一、貸款償還金額和償還方式

(一)貸款償還金額的確定

當組建某項工程時,常要向銀行借貸,工程竣工后,投入生產,則需要安排償還貸款。我們要解決的問題是:①如何確定償還貸款的金額;②以何種方式償還貸款最好。

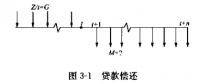

現在先來確定償還貸款的金額。假定貸款總額為Z,逐年貸出,每次貸款金額為G= Z/t,共貸t次,如圖3-1所示。到第t年末,工程竣工,投人生產,安排償還貸款。若償還年限為n,需要確定每次償還金額。

而全部償還的金額為

【例3-5】 若貸款1000萬元,工期為5年,貸款分5次支付,形成生產能力之后,在10年內均勻償還,現計算每年應當償還的金額。

解第5年末企業欠銀行貸款的總額為

根據建設銀行1985年8月1日開始執行的規定,10年以上的基建貸款日利率為9%,每季結息一次,故每季的利率為2.7%。

(二)償還方式的確定

1.按季償還

因為每年四季,10年共40個季,故每季均勻償還的金額是(因為P-Qt)

總償還額為

2.按年等額償還

每年應償還的年金為

總償還金額為

3.每年償還1/10本金,再加當年利息

由于季度利息為2. 7%,因此,一元錢的債務在一年后應償還金額為

換句話說,利息為0. 1125元。

還債安排見表3-3。

表3-3 還債安排 單位:萬元

|

年末 |

年初債務 |

年末債務 |

償還本盤 |

支付利息 |

尚采債務 |

|||||

|

A |

B |

c |

D |

E |

||||||

|

l |

1398.0 |

1555. 275 |

139.8 |

157.275 |

1258.2 |

|||||

|

2 |

12 58.2 |

1399.748 |

139.8 |

141. 548 |

1118.4 |

|||||

|

3 |

1118.4 |

1244.22 |

139.8 |

125.82 |

978.6 |

|||||

|

4 |

978.6 |

1088.693 |

139.8 |

110.093 |

838.8 |

|||||

|

5 |

838.8 |

933, 165 |

139.8 |

94.365 |

699.0 |

|||||

|

6 |

699.0 |

777. 638 |

139.8 |

78.638 |

559.2 |

|||||

|

7 |

559.2 |

622.110 |

139.8 |

62.910 |

419.4 |

|||||

|

8 |

419.4 |

466.583 |

139.8 |

41.783 |

279.6 |

|||||

|

9 |

279,6 |

311.050 |

139.8 |

31.455 |

139.8 |

|||||

|

10 |

139.8 |

105.528 |

138.8 |

15.728 |

0 |

|||||

|

|

|

|

1 398 |

859. 615 |

|

|||||

在表3-3中,B=A×1.1125,D=B-A。

總償還金額為

1398+859. 615= 2257. 615(萬元)

4.每季度未付利息,10年末再加付本金

每季利息為

1398×2.7%=37. 746(萬元)

10年共付利息為

37. 746×40=1509. 84(萬元)

總償金額為

1398 +1509. 84 =2907. 84(萬元)

5.每年束支付利息,1 0年末付本金

每年末應付利息為

1398×0. 1125=157. 275(萬元)

10年共付利息為

157.275×10 =1572. 75(萬元)

總償金額為

1398+1572. 70=2970.75(萬元)

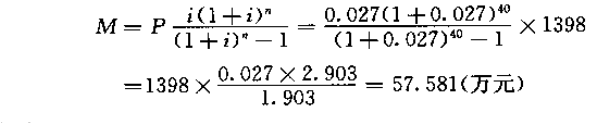

6.第10年末整付本利和

總償還額為

1398 (1+0. 027)4=4058.12(萬元)

可見,由于償還方武不同,其所償還的金額是不相同的。但是,如果企業投資能得到高于銀行的貸款利率時,采用第6種還債方式對企業是最為有利的。如果再考慮通貨膨脹的影響,利率不變的長期貸款整付本利和的償還方式總是有利于借方。

二、折舊費用的計算

1.折舊的意義

折舊處理是企業經濟活動中一項極為重要的內容。所謂折舊系指把某一固定資產的價值,在某一時間過程中,以一種合理和系統的方式逐年攤銷掉,而每年沖銷的費用都是從投資過程每年的付稅前收益中提取的,也就是說,折舊費是免交所得稅的項目。關于折舊的意義,現指出下述幾點:

(1)提取折舊費是電力企業收回固定資產投資的根本途徑。每個供電企業、農電公司的售電收入,要扣除經營成本,交納各種稅、費,還要保證一定的留利來支付職工的福利基金與獎金,尚需留下必要的發展生產基金6此外,必須留下一筆基金作為投資的回收,即所謂折舊基金。

(2)每年提取的折舊費,不一定都能找到投資的機會,因此,折舊費成為企業閑置資金的主要來源。

(3)這里所指的固定資產折舊,并不是這項資產投其購買的價格來進行折舊,而是指為使這項資產投入運行所花的全部投資乘以固定資產形成率(電力工程可達95%)后,所形成的資產額來進行回收。

(4)折舊基數是以資產貨幣量表示的價值,因此,當資產的原有價值增加或減少時,折舊基數也隨之變化。

(5)殘值是指投資過程有效期末,該設備估計的殘存價值,它不一定等于該設備在當時的實際價值日無論用何種折舊方法計算折舊費,皆不對殘值以下的資產價值進行折舊q因此,不對其作折舊計算的設備價值稱為殘值。

(6)折舊壽命是指將資產價值進行沖銷的時間區間,它不一定等于投資的有效使用期,其可以短于或長于投資活動的有效期間。

2.直線折舊法

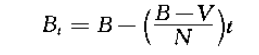

設一次投資額為B,殘值為V,折舊壽命為N年,則每年所提取的折舊費用D.為

其中的l/~稱為折舊率。

由此可見:

(1)直線折舊是一種平妁折舊,即在折舊的壽命期內每年提取的折舊費都是相同的。

(2)殘值以下不折舊。

(3)折舊費的提取與投資效益無關。

(4)不必知道投資過程中每年的收入。

(5)折舊壽命期與投資活動有效期無關口

第七年尚未收回的投資賬面值為

電力行業的現行折舊率見表3—4。

表3-4 電力行業的現行折舊率

|

項 目 |

最少使用年限(年) |

折舊率(%) |

項目 |

最少使用年限 (年) |

折舊率(%) |

|

變電設備 |

25 |

3.8 |

混凝土電桿線路 |

40 |

2.4 |

|

配電設備 |

20 |

4.8 |

電纜線路 |

40 |

2.4 |

|

電氣及控制設備 |

25 |

3.8 |

磚石建筑物 |

40 |

2.4 |

|

鐵塔線路 |

50 |

1.8 |

|

|

|

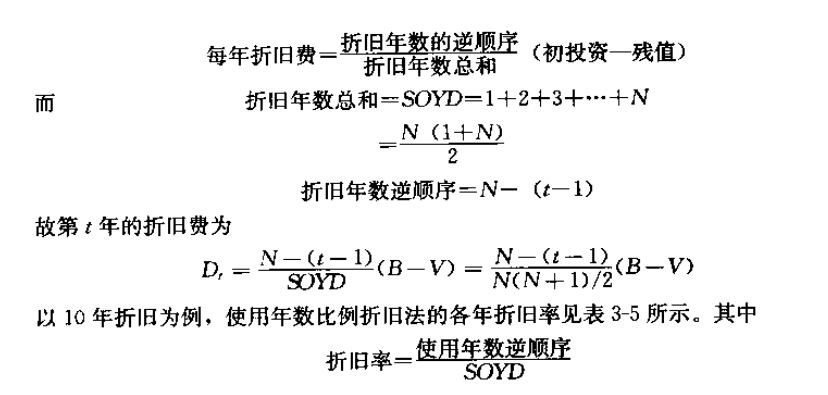

3.使用年數比例折舊法(SOYD)

使用年數比例折舊法是一種快速折舊法,在折舊壽命期內,前期提得多,后期提得少。當折舊壽命期為N年時,則每年所提取的折舊費為

表3-5 年數比例折舊法備年折舊奉

|

年份 |

折舊年限逆順序 |

接SODY的折舊率 |

年份 |

折舊年數逆順序 |

按SODY的折舊率 |

|

l |

10 |

10/55= 18.2% |

6 |

5 |

5/55=9.1% |

|

2 |

9 |

9/55=16.4% |

7 |

4 |

4/55=7.1% |

|

3 |

8 |

8/50=14.5% |

8 |

3 |

3/55=5.5% |

|

4 |

7 |

7/55=12.7% |

9 |

|

2/55=3.6% |

|

5 |

6 |

6/55= 10.9% |

10 |

1 |

1/55=1.8% |

|

合計 |

55 |

5./55= 100% |

|||

該種折舊法前5年的折舊率大干10%.而后5年則小于10%,因此,這種折舊法前期提取的折舊費多,后期提取的少。

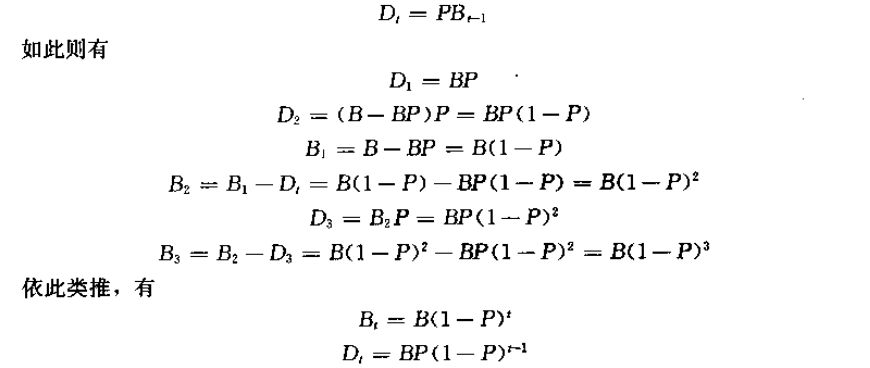

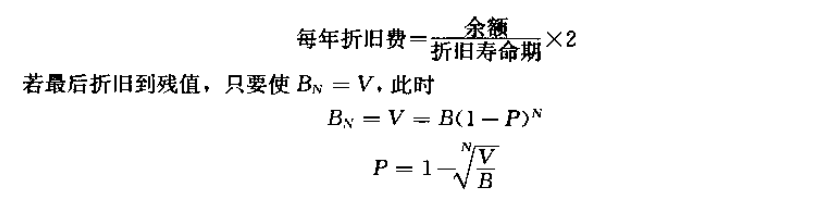

4.余額遞減法

所謂余額遞減法其特點是第t年的折舊費D,總是前一年尚未收回的投資,即余額的一個固定比例數。設P為比例常數,Bt-1為第t年初尚未收回的投資,則有

余額遞減法,在其折算公式中不再指出殘值,因為殘值總在余額中。P值越大,則這個方法折舊得越快,但P值總不大于1。

當P=2/N時,則稱該法為加倍余額折舊法(DRDB),對于它總有

5.償還基金折舊法(SF)

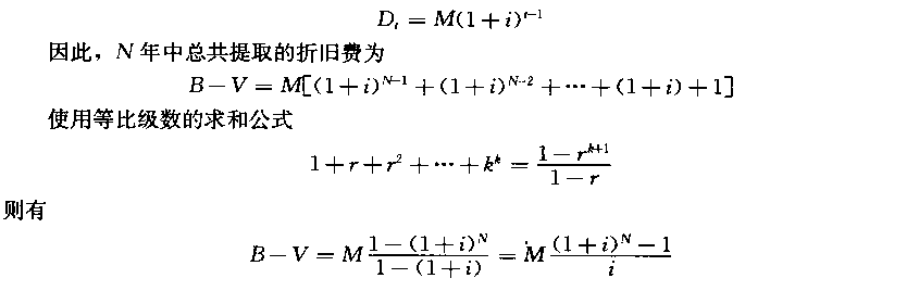

假如每年在銀行存一筆錢,稱為償還基金,它以年利率i獲利,當到第N年末,將得到一筆資金B-V,那么,每年應存多少錢?

設第一年末存錢為M.即相當提取折舊費M。第二年末可取出的錢數是:M+第一年所提取的費用所得的利息,即

現在的問題并不是把錢存入銀行,而是每年提取折舊費M。顯然,第t年末所提取的折舊費為

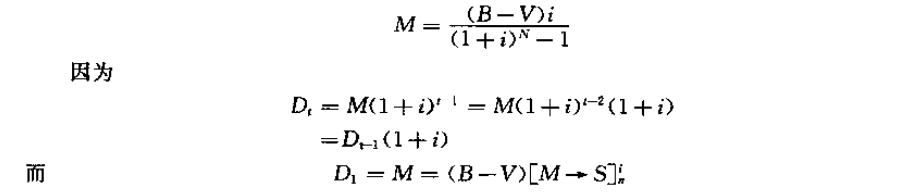

上式實際上是由年金M求本利和B-V的公式。反過來,我們可以由本利和B-V求得每年所提取的折舊費,即

這就是說,某一年末所提取的折舊費,總是前一年所提取折舊費在一年內的本利和母如果

利率i趨近于0,則有

這就變成了直線折舊。

按償還基金折舊,其折舊費是逐年增加的,與加速折舊剛好相反,因此,它比直線折舊還慢。對企業來說,快速折舊是有利的,因為其可以快速收回投資,更新設備。特別是考慮通貨膨脹的影響,則更應該注意這一點。

例3-6 某變電工程總投資為100萬元,殘值為0,要求投資利率i=12%.償還基金利率也為12%.按償還基金折舊,求每年的折舊費與累計折舊費。

責任編輯:繼電保護

-

云南能源職業技術學院

2018-06-05云南能源職業技術學院 -

中國科學技術大學熱科學和能源工程系

-

重慶能源職業學院

2018-06-05重慶能源職業學院