2015年上半年:電力供需寬松,清潔電源發展提速,火電受沖擊

觀點簡述:

2015年7月下旬,中國電力企業聯合會(以下簡稱“中電聯”)公布了2015年1-6月全國電力工業運行情況,數據顯示,2015年上半年全社會用電量累計26,624億千瓦時,同比僅增長1.3%。同期,6,000千瓦及以上電廠發電設備平均利用小時為1,936小時,同比減少151小時,其中火電設備平均利用小時數為2,158小時,同比減少217小時。

電力需求方面,2015上半年我國宏觀經濟保持穩中趨緩,我國用電需求增速僅為1.3%,增速大幅回落,電力需求受冶金等工業用電下滑拖累明顯放緩。未來“新常態”下我國宏觀經濟增長仍將穩中趨緩,電力需求仍將低速增長。

電力供給方面,電力裝機規模仍保持較快增長,電力供需整體寬松。受清潔電源優先上網政策的影響,火電在電源間競爭中處于相對劣勢地位。2015年上半年我國水電、核電和風電發電量同比增長13.3%、34.8%和26.2%,發電效率同比均有提升,而火電企業發電量同比下降3.20%,設備利用小時數也較去年同期下降151小時。未來預計電力供給仍相對寬松,裝機規模仍保持一定增長,清潔電源持續給火電帶來沖擊,火電發電量和發電效率均受到一定擠壓。

行業政策方面,2015年上半年核電重啟、光伏電站提速發展多項電力政策對清潔電源的發展做出了重要指導,清潔電源在近期將持續受到較大的政策支持,同時受上網電價下調影響火電盈利空間相對有所收窄。

財務方面,2015年上半年火電盈利能力進一步提高。在煤炭價格維持低位的大背景下,火電行業盈利水平仍將維持近年來的良好水平,但未來在設備利用效率下滑、上網電價下調以及煤炭下跌空間有限等因素下,未來盈利空間受到擠壓。未來行業信用品質仍將維持較好,區域清潔能源沖擊較大、經濟增速放緩較多、環境治理壓力較大區域的火電企業需重點關注。

2015年7月下旬,中國電力企業聯合會(以下簡稱“中電聯”)公布了2015年1-6月全國電力工業運行情況,數據顯示,2015年上半年全社會累計用電量26,624億千瓦時,同比僅增長1.3%,為2012年以來用電量同比增速最低的半年。同期,6,000千瓦及以上電廠發電設備平均利用小時為1,936小時,同比減少151小時,其中火電設備平均利用小時數為2,158小時,同比減少217小時。

宏觀經濟增速放緩,受冶金等工業用電下滑拖累用電需求增速明顯回落

電力需求方面,2015年上半年我國gdp同比增長7.0%,增速同比降低0.4個百分點,經濟增速趨緩。與此同時,我國用電需求也大幅回落,全社會用電量為26,624億千瓦時,同比僅增長1.3%,增速較去年同期大幅下降4個百分點。需求結構方面,2015年上半年,第二產業仍是用電大戶,耗電量約占總量的72.3%,但增速同比下降0.5%。隨著經濟結構調整、工業經濟增加值增速持續回落,工業用電量同比下降0.42%,增速同比下降5.4個百分點,為全社會用電量低增長的主要原因。分行業來看,2015年上半年化學原料制品、非金屬礦物制品、黑色金屬冶煉、有色金屬冶煉四大高載能行業用電量合計8,191億千瓦時,同比下降1.5%,增速同比回落6.1個百分點。其中,黑色金屬冶煉行業用電量同比下降6.5%,增速同比回落8.2個百分點。整體來看,2015年上半年我國電力需求受冶金等工業用電下降拖累增速出現明顯回落。

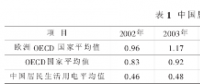

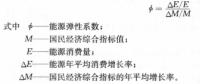

未來,在“新常態”下,我國宏觀經濟受到國內經濟結構調整、歐美經濟增長復蘇乏力和新興市場國家增速放緩的多重影響,仍將呈現穩中趨緩的增長態勢。從電力消費彈性系數看,2012年以來,我國電力消費彈性系數持續小于1,2014年下降至0.52,2015年上半年進一步下滑至0.19。新常態下,單位gdp增速對電力需求的帶動作用明顯下降。2015年,在經濟穩中趨緩的大背景下,電力彈性系數仍將較低。

裝機規模增速較快,電力供需相對寬松;受清潔能源沖擊,火電發電效率受到一定擠壓

電力供應方面,2015年上半年我國電力裝機規模保持較快增長,新增發電設備容量4,338萬千瓦,截至6月末全國6,000千瓦及以上電廠裝機容量13.6億千瓦,同比增長8.7%,顯著高于同期電力需求增速,供需整體寬松。其中,火電上半年裝機增速較快,新增2,343萬千瓦容量,而2012年以來每年上半年新增容量均僅有1,500萬千瓦左右;水電新增裝機規模506萬千瓦,較去年同期少投產796萬千瓦;風電和核電裝機規模均有較快增長,分別新增651萬千瓦和327萬千瓦容量,同比增長26.8%和24.5%;此外,太陽能新增投產512萬千瓦,同比大幅增加418萬千瓦。

發電量和發電效率方面,2015年上半年水電實現發電量為4,234億千瓦時,同比增長13.30%,設備利用小時數同比提升82小時達1,512小時。同期,核電、風電在裝機規模增長的帶動下發電量分別大幅增長34.77%、26.16%。而火電企業2015年上半年實現發電量20,879億千瓦時,同比降低3.20%,設備利用小時數較去年同期下降151小時至1,936小時。整體來看,受清潔電源優先上網政策的影響,火電在電源間競爭中處于相對劣勢的地位,清潔電源在發電量和發電效率方面的提升對火電供應形成一定擠壓。

分地區來看,2015年上半年,共27個省份火電利用小時同比下降,22個省份火電發電量出現負增長。發電效率下降較多的省份主要集中在西南地區的云南、四川、重慶、貴州,華中地區的湖北、河南以及華北地區的北京、山西等地,其中,北京、云南分別下降578小時和620小時。由于用電需求不足以及水電優先上網政策等因素,西南地區火電發電利用小時數整體偏低,而水電利用小時數較高。其中,云南、西藏2015年上半年火電利用小時數僅有982小時和52小時,而水電利用小時數分別為1,554小時和1,564小時。同期,四川、云南和西藏火電發電量同比下降均超過20%。

未來預計電力供給仍相對寬松,裝機規模仍保持一定增長,火電發電效率進一步降低。2015年上半年,火電和風電完成投資額分別為405億元、397億元,同比增長14.1%和43.7%;水電和核電完成投資額分別為276億元和203億元,同比分別減少17.2%和 14.9%。截至5月末,全國在建發電工程總規模為17,266萬千瓦,其中火電工程10,816 萬千瓦,與去年同期相比,在建容量與占比均略有下降;核電工程3,624萬千瓦,占比增加2個百分點;風電1,905萬千瓦,占比增加5個百分點。裝機規模方面,由于火電仍保持較大在建規模且上半年已實現2,343萬千瓦新增規模,預計2015年新增規模在4,500~5,000萬千瓦;水電預計全年新增規模在1,500~2,000萬千瓦;風電保持較快的裝機速度,預計全年新增規模2,000~2,500萬千瓦;核電裝機預計有較快增加,全年在500~1,000萬千瓦。利用效率方面,在用電需求增速放緩和裝機規模進一步增長的雙重影響下,加之新增裝機中水電、風電等清潔電源比重加大,預計全國電力設備利用小時數將進一步回落。火電方面,在清潔電源裝機和發電量占比持續上升的趨勢下,火電設備利用效率仍會受到沖擊,火電較快的裝機增長也使得其發電效率進一步下滑。

行業政策支持有利于清潔電源快速發展,火電上網電價下調壓縮利潤空間

核電方面,2015年2月17日遼寧紅沿河核電站5、6號機組項目獲得核準開工,中國核電產業迎來日本福島核泄漏事件后的正式重啟。而根據最新核電裝機規劃,到2020年,中國核電在運裝機容量需達到5,800萬千瓦,在建達到3,000萬千瓦,未來核電行業投資進度將明顯加快。光伏發電方面,2015年3月,國家能源局下達2015年全國新增光伏電站建設規模1,780萬千瓦的目標,較2014年完成量大幅度增長近70%。目前國內光伏發電規模占比雖小,但未來光伏電站將迎來快速發展。火電方面,2015年4月8日,國務院常務會議決定下調全國燃煤發電上網電價平均每千瓦時約2分錢,同時實行商業用電與工業用電同價,將全國工商業用電價格平均每千瓦時下調約1.8分錢,火電企業的利潤空間將受到壓縮。此外,2015年3月中共中央、國務院聯合發布《關于進一步深化電力體制改革的若干意見》(中發[2015]9號)。根據電力改革方案,參與電力市場交易的發電企業上網電價將由用戶或售電主體與發電企業通過協商、市場競價等方式自主確定,而輸配電價仍由政府核定,電價定價模式轉變為“管住中間、放開兩頭”。在目前電力行業供需整體寬松的情況下,用戶將獲得更大的話語權,而不同發電成本的主體盈利將趨向分化。

整體來看,2015年上半年多項電力政策對清潔電源的發展做出了重要指導,清潔電源在近期將持續受到較大的政策支持,同時受上網電價下調影響火電盈利空間相對有所收窄。隨著電力改革有序逐步開展,產業鏈利潤或將依據市場供需重新分配。

受益于煤價下跌,火電整體盈利能力仍較強

從財務表現來看,盈利方面,盡管2015年上半年火電行業發電效率大幅下降,且從2015年4月20日起上網電價下調,但受益于煤炭價格持續低位運行,火電行業整體盈利空間仍較大。2015年上半年,火電企業實現利潤總額1,148.36億元,同比增長約12.41%,毛利率水平為23.77%,火電行業盈利水平仍維持近年來較好水平。2015年上半年,水電、風電、核電企業的利潤總額分別為302.58億元、1,330.93億元和94.92億元,毛利率均保持在45%以上。債務負擔方面,行業整體債務負擔略有減輕。其中,截至6月末,火電企業資產負債率66.84%,較去年同期小幅降低,而水電、風電、核電企業資產負債率分別為68.69%、65.06%和76.77%。整體來看,在煤炭價格維持低位的大背景下,火電行業盈利水平仍將維持近年來的良好水平,但未來在設備利用效率下滑、上網電價下調以及煤炭下跌空間有限等因素下,未來盈利空間受擠壓。未來行業信用品質仍將維持較好,區域受清潔能源沖擊較大、經濟增速放緩較多、環境治理壓力較大的區域火電企業需重點關注。(作者:聶建康 于璐)

責任編輯:售電小陳

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志