電力市場現(xiàn)狀及未來走勢

2015年發(fā)電量增速將處于4.5%-5.5%之間,電力供需總體平衡,局部地區(qū)可能出現(xiàn)電力供需緊張狀況。

中國電力市場現(xiàn)狀

(一)電力生產概況

1. 發(fā)電量增勢明顯放緩。近年來,中國發(fā)電量持續(xù)保持高增速態(tài)勢,2007年至2011年發(fā)電量從32559億千瓦時增至47217億千瓦時,增加了約 45%,平均每年增速高達11.1%,但到了2012年增速快速降至4.7%,2014年進一步降至3.2%,雖然2013年出現(xiàn)了回升,增速為 7.5%,但總的增長趨勢已呈現(xiàn)出明顯放緩的特征。2014年全國發(fā)電量為54638億千瓦時,其中,水電同比增長18%,核電同比增長18.89%,火電同比下降0.4%,這是由于氣溫影響造成火電用電量減少,若氣溫因素消除,2015年應該處于增勢。雖然中國發(fā)電量近年來增速減緩,但根據(jù)eia、iea和ieej等國際主要能源機構的預測,至2035年前,世界發(fā)電量平均增速為2.2%-2.3%,中國發(fā)電量增速仍遠高于該增速。

2. 發(fā)電設備容量增速過快,投資過度問題比較突出。2012年,中國新增裝機容量最多,為 8423萬千瓦,同比增長高達7.93%,2013年同比增長則達到了9.25%,2014年同比增長8.7%。2012年,全國6000千瓦及以上電廠發(fā)電設備平均利用小時數(shù)為4572小時,較2011年降低158小時,2013年數(shù)為4511小時,同比降低61小時,2014年為4286小時,同比降低225小時。連續(xù)三年發(fā)電裝機容量持續(xù)高幅度增長,而發(fā)電設備平均利用小時數(shù)逐年下降,反映出發(fā)電設備投資速度遠超整體發(fā)電設備的有效利用率。

(二)用電市場概況

1. 產業(yè)用電結構不合理現(xiàn)象無根本性改觀。中國第二產業(yè)連續(xù)三年耗電高達74%左右,其中,重工業(yè)連續(xù)三年耗電高達占比60%左右,而第三產業(yè)和居民用電在 2012年出現(xiàn)了超過10%的年增長率后,2013年有所下降, 2014年更是出現(xiàn)了大幅度下降,長期以來重工業(yè)占比過高的產業(yè)用電結構不合理現(xiàn)象無改觀。2014年,由于8月份全國平均氣溫比常年同期低0.2度,比上年同期低1.5度,企業(yè)和居民用電量明顯降低,全國用電量55233億千瓦時,同比增長3.8%;其中,第一產業(yè)用電量994億千瓦時,同比下降 0.2%;第二產業(yè)40650億千瓦時,同比增長3.7%;第三產業(yè)6660億千瓦時,同比增長6.4%;城鄉(xiāng)居民生活6928億千瓦時,同比增長 2.2%;重工業(yè)用電為33272億千瓦時,同比增長3.6%。

高耗能領域中有色金屬和化工行業(yè)耗電保持持續(xù)高增長態(tài)勢,黑色金屬耗電占比無明顯增減規(guī)律,而建材領域在2012年出現(xiàn)微降后連續(xù)兩年保持攀升,整體顯示出高耗能領域節(jié)能效果不佳。2014年1-11月,四大高耗能行業(yè)黑色金屬、有色金屬、化工、建材行業(yè)用電量分別為4022、2884、2856和2359億千瓦時,同比增速分別為-0.9%、4.5%、3.4%和5.1%。

2. 電力供需總體平衡、局部缺電。社會用電量增長速度最快的地區(qū)主要分布在西北部。2014年1-11月全國用電量同比增長超過全國平均水平(3.7%)的省份依次為:新疆(13.4%)、內蒙(10.7%)、福建(9.3%)、海南(8.9%)、廣東(8.7%)、江西(7.3%)、青海(7.0%)、重慶 (6.7%)、廣西(5.7%)、陜西(5.6%)、云南(5.3%)、寧夏(4.8%)和貴州(4.2%)。新疆、青海、云南、海南、陜西、內蒙保持了連續(xù)三年的高增長,西藏、安徽、甘肅、江蘇在保持了兩年的高增長后,2014年出現(xiàn)較大幅度下降,福建、重慶、寧夏、江西近兩年來增速加強。

社會用電量的地區(qū)增長與各地區(qū)用電負荷增長趨勢基本一致。2014年1-11月,西北地區(qū)最高用電負荷增長最快,為5.7%,華北地區(qū)最高用電負荷增速次之,增長3.0%,華東、華中和東北地區(qū)最高用電負荷增長相對緩慢,分別同比增長1.9%、0.9%和1.4%。

在能保障全國供電基本平衡的情況下,局部地區(qū)存在缺電,但這些地區(qū)大部分并不是用電量高增長地區(qū),主要受地區(qū)電力資源短缺和氣溫影響,并缺少外援。2014 年1-11月,主要受夏季天氣高溫天氣偏少因素影響,電力缺口小于上年,累計最大電力缺口540萬千瓦,其中天津36萬千瓦、河北南網(wǎng)239萬千瓦、冀北 87萬千瓦、山東360萬千瓦、江蘇112萬千瓦、安徽20萬千瓦、福建13萬千瓦、河南90萬千瓦、陜西116萬千瓦、西藏8.5萬千瓦。

(三)國際合作程度低

目前,跨國電網(wǎng)互聯(lián)成為發(fā)展趨勢,許多國家之間已經(jīng)建立了電網(wǎng)互聯(lián)合作關系,以充分利用全球能源尤其是清潔能源,而中國在電力國際合作領域進展極為緩慢。 2014年1-11月,全國進出口電量合計230.3億千瓦時,僅占同期全國用電量50116億千瓦時的0.4%,同比減少7.2%。其中:進口電量 55.6億千瓦時,同比減少13.6%;出口電量174.7億千瓦時,同比減少5.0%。出口累計電量排名前三的地區(qū)和國家分別是香港(60%)、澳門 (22%)和越南(11%)。而香港和澳門地區(qū)占到中國出口電量的82%,所以實際上內地和其他國家進行的電力合作更少。

(四)電力投資結構趨于合理

根據(jù)iea預測,中國2012年-2035年電力投資占能源行業(yè)總投資67%,是未來能源投資的重點領域。2014年,全國電力投資7764億元,同比增長0.5%,電源投資3646億元(其中,水電960億元、火電 952億元、核電569億元、風電993億元,電網(wǎng)投資4118億元),同比下降5.8%,電網(wǎng)投資4118億元,同比增長6.8%。電力投資呈現(xiàn)連續(xù)微漲局面,但總體而言,電源投資逐漸下降,電網(wǎng)投資趨漲。

2014年電源新增生產能力中,火電占比為45.7%,水電為21%。連續(xù)三年火電新增生產能力占比明顯低于目前火力發(fā)電80%左右的占比,而其他清潔能源新增生產能力占比高于其發(fā)電占比,反映出中國增強清潔能源發(fā)電能力的趨勢。

世界主要國家電力概況

1.oecd 國家電力概況。oecd國家發(fā)電量呈微降趨勢,2014年1-8月,累計發(fā)電量合計68629.2億千瓦時,同比減少0.5%。累計發(fā)電量構成以火電為主,2014年1-8月,火電、核電、水電分別占60.8%、18.2%和14.5%,其他能源發(fā)電量占6.5%,火電、核電、水電和其他能源發(fā)電占比變化幅度很小,呈現(xiàn)出電源結構穩(wěn)定變化的特征。

電源發(fā)展趨勢基本穩(wěn)定。2014年1-8月,新能源發(fā)電累計同比增長12.5%,火電同比減少 1.9%,水電同比減少0.8%,核電同比增加0.4%。上述數(shù)據(jù)顯示出新能源發(fā)電呈增幅較大趨勢,火電呈小幅度減少趨勢。除日本核反應堆關閉造成核電減幅較大外,水電和核電整體呈小幅增減震蕩,反映出電源發(fā)展趨勢基本穩(wěn)定的特征。

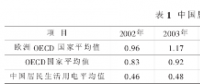

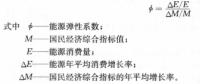

電力消費則不穩(wěn)定。一是oecd發(fā)電量同比增長國家的增幅整體低于發(fā)電量同比減少國家的減幅,2014年更為顯著,與oecd國家近年來發(fā)電量連續(xù)下降的現(xiàn)象相吻合,主要源于2008年全球經(jīng)濟衰退中,oecd國家能源需求受嚴重影響。根據(jù)iea預測,到2035年,oecd國家在此期間能源消耗的年平均增長幅度僅為0.6%,而非oecd國家的這一數(shù)值為 2.3%,從電力數(shù)據(jù)看,該預測比實際樂觀。二是連續(xù)兩年多累計發(fā)電量同比增長前十名的國家中,除智利穩(wěn)定增長外,其他國家增幅無明顯規(guī)律。連續(xù)兩年多累計發(fā)電量同比減少的國家中,除匈牙利有連續(xù)較大幅度減少外,其他國家減幅無明顯規(guī)律,多個國家出現(xiàn)有時增幅大有時減幅大的現(xiàn)象,表現(xiàn)出oecd國家電力消費的不穩(wěn)定。

2.美國主要電力指標。美國發(fā)電量以火電、天然氣和核電為主,漲跌無明顯趨勢,三大主要電源占比穩(wěn)定,水電逐年微降,可再生能源逐年趨漲。2014年1-9月,美國全國凈發(fā)電量累計31175.01 億千瓦時,同比增加1.30%;其中,煤電12318億千瓦時,占比39.5%,同比增加2.6%;天然氣8447億千瓦時,占比27.1%,發(fā)電同比減少0.7%;核電5962億千瓦時,占比19.1%,同比增加1.1%;水電2006億千瓦時,占比6.4%,同比減少5.7%;可再生能源2061億千瓦時,占比6.6%,同比增長9.8%。

美國售電量低于發(fā)電量,各領域售電量無明顯漲跌現(xiàn)象。2014年1-9月,美國全國售電量累計28462.95億千瓦時,同比增加1.4%。其中,居民售電量同比增加2%,商業(yè)售電量同比增加1.6%,工業(yè)售電量同比增加0.3%,運輸售電量同比增加3.7%。

3. 日本主要電力指標。日本近年來發(fā)電量呈微降趨勢,2007-2011年,發(fā)電量平均增長比為-0.3%。日本以火電為主,尤其是受福島核事故影響,火電比例上升。2014年1-8月份,日本十大電力公司合計發(fā)電量6070.21億千瓦時,其中,火電為4470.78億千瓦時,占比73.6%,水電為 423.96億千瓦時,新能源發(fā)電16.86億千瓦時,購電1196.64億千瓦時,另有少量抽蓄用電。由于新能源發(fā)電量占比小,未體現(xiàn)出未來國際發(fā)展新能源的明顯優(yōu)勢,且極少與其它國家從事電力供應的合作,2014年1-4月份電力供應的進出口為零。日本在提高消費稅后,2014年第二季度經(jīng)濟增長萎縮幅度超出預期,其高額公共債務和處于極低水平的潛在增長率影響了電力消費增長。

4.印度主要電力指標。印度長期以來保持發(fā)電量高增長的特征, 2014年1-10月份,累計發(fā)電量8671.61 億千瓦時,同比增長9.95%;其中,火電7176.57 億千瓦時,占比82.8%;水電1160.99億千瓦時,占比13.4%;核電287.38億千瓦時,占比3.3%;不丹進口46.67億千瓦時,占比 0.5%。

火電、水電和核電是印度的主要發(fā)電來源,雖然發(fā)電量保持較高漲勢,但各類電源占比變化較小,呈現(xiàn)出發(fā)電一次來源結構穩(wěn)定的特征。但是,印度發(fā)電進口比例極低,電力消費卻高速增長,目前有1/4的人口處于缺電狀態(tài)。由于印度電力增長主要來源于煤炭,且煤炭質量不佳,未來還將面臨減排的巨大壓力,加強與其他國家能源合作,盡快推進清潔能源的發(fā)展和煤炭的清潔化使用是解決印度當前能源問題的關鍵。

2015年主要電力指標預測

中國潛在經(jīng)濟增速下降,中短期內呈平穩(wěn)發(fā)展趨勢。考慮到電煤供應充足、發(fā)電設備利用小時數(shù)處于較低水平等因素,若不受天氣影響,2015年發(fā)電量增長比將處于4.5%-5.5%之間,電力供需總體平衡,局部地區(qū)可能出現(xiàn)電力供需緊張狀況。投資方面,根據(jù)規(guī)劃,2020年將建成“四縱七橫”特高壓交流骨干網(wǎng)架和19回特高壓直流工程,電網(wǎng)投資將在較長期間處于攀升趨勢。同時由于2014年部分地區(qū)存在棄水和棄風現(xiàn)象,為了提高清潔能源的利用,清潔能源電源在建設備投資將有所增長。國際合作方面,由于當前跨國間的電網(wǎng)合作越來越普遍,電網(wǎng)的國際化成為未來發(fā)展趨勢。國內相關部門已認識到了該形勢,提出到2015 年,“三電一資”等國際業(yè)務要實現(xiàn)全面突破,預計2015年及未來國際合作程度將有較大提升。全球層面看,2015年發(fā)電量和用電量增幅將比2014年均有所提高。

官方微信售電那點事兒")

責任編輯:售電小陳

-

現(xiàn)貨模式下谷電用戶價值再評估

2020-10-10電力現(xiàn)貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

電化學儲能應用現(xiàn)狀及對策研究

2019-08-14電化學儲能應用 -

《能源監(jiān)測與評價》——能源系統(tǒng)工程之預測和規(guī)劃

-

《能源監(jiān)測與評價》——能源系統(tǒng)工程之基本方法

-

貴州職稱論文發(fā)表選擇泛亞,論文發(fā)表有保障

2019-02-20貴州職稱論文發(fā)表 -

《電力設備管理》雜志首屆全國電力工業(yè) 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創(chuàng)新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業(yè)技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業(yè)技能標準

-

《低壓微電網(wǎng)并網(wǎng)一體化裝置技術規(guī)范》T/CEC 150

2019-01-02低壓微電網(wǎng)技術規(guī)范

-

現(xiàn)貨模式下谷電用戶價值再評估

2020-10-10電力現(xiàn)貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發(fā)布!華北電力大學排名第二

-

國家電網(wǎng)61家單位招聘畢業(yè)生

2019-03-12國家電網(wǎng)招聘畢業(yè)生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志