2016年電力改革之核電用鋼現狀及展望

當綠色環保作為新一時期的生活理念,改革自然刻不容緩。2014年全球碳排放總量為357億噸,前6大排放主體依次為中國、美國、歐盟、印度、俄羅斯以及日本,各國占比依次為29.6%、15.0%、9.6%、6.6%、5.0%以及3.6%,總計占全球69.2%。中國是唯一一個年排放量超過100億噸的國家,也是人類歷史上唯一一個,然而這次的之最卻并不是什么光彩的事情。

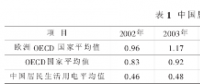

雖然早在1998年,中國就加入了《聯合國氣候變化框架公約的京都議定書》,其中約定發展中國家沒有減排的義務,但是為了應對哥本哈根世界氣候大會對碳減排義務和量重的重新劃分,中國有義務承擔“后京都時代”的大國責任,必須大量減少CO2等溫室氣體的排量。要想減少碳排放,就得從根源上做好控制。通過中國各行業碳排放的占比數據可以看出,電力行業是碳排放最大的領域,達到40%,且中國電力行業65%以上的來源仍依靠傳統的火力發電。

圖表1

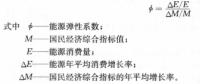

對比圖表2火力發電和核電,可以看到火電對環境的污染遠大于核電,要想做到大幅減少碳排放,電力改革必將作為重中之重。本篇筆者僅針對核電問題,就核電現狀、發展及用鋼情況等展開分析。

圖表2 100萬千瓦裝機容量核電站與火電站年排放量比較

全球核電發展歷史和現狀

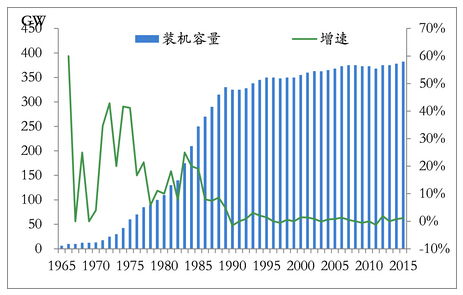

回顧世界范圍內核電的發展歷史,在21世紀之前大致可分為三個階段:1954年-1965年為驗證示范階段,第一代核電站在美蘇等強國陸續投建,期間全球共有38臺機組投入運行;1966年-1980年為高速發展階段,更加經濟安全的第二代核電站成為歐美工業化進程中能源的重要來源,特別是美國輕水堆核電的經濟性得到驗證之后,形成核電廠建設的一個高潮,期間全球共有242臺核電機組投入運行,聯邦德國、日本、巴西等國也加入了發展核電的行列;1981年-2000年為滯緩發展階段,石油危機后,發達國家經濟減速導致電力需求下降,加上受1979年美國三里島核事故和1986年前蘇聯切爾諾貝利核泄漏的影響,公眾對核電站抵制情緒增加,全球核電發展速度明顯放緩。據國際能源機構統計,1990年至2004年間,全球核電總裝機容量年增長率由此前的17%降至2%。

圖表3全球核電裝機容量及增速

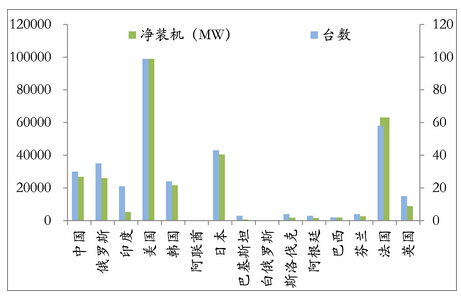

圖表4 主要核電國家在運核電規模

進入21世紀以后,隨著世界能源日趨緊張、溫室氣體減排壓力增加,加上核電技術的在安全性和經濟性上取得進步,核電再度受到青睞,多國開始重新積極制定新的核電發展規劃。其間,日本福島核泄漏事故雖然迫使各國重新評估核電事故影響,調整核電發展規劃,但并未從根本上改變核電大國發展核電的態勢,只是對核電機組的設計和運行安全提出了更加嚴格的要求。核電作為一種經濟、穩定、可持續的能源,其復蘇發展的趨勢并沒有改變:2012年2月至3月間,美國相繼批準建設4臺AP1000機組;2013年3月,英國、法國、西班牙等12個國家聯合簽署部長級聯合宣言,將繼續維持核能發電;俄羅斯、印度等發展中大國也都積極增加核電投資。除這些傳統大國外,出于對環保、生態和世界能源供應等的考慮,越來越多的國家正考慮或啟動建造核電站計劃。

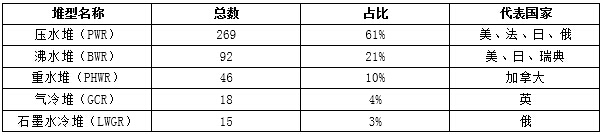

從堆型技術統計來看,各國在運堆型分布大致如下表所示,壓水堆是世界上在運核電站的主流堆型。壓水堆最初是美國為核潛艇設計的一種軍用熱堆。1961年,美國建成世界上第一座商用壓水堆核電站,此后歷經數十年的發展改進,技術上取得了多次重大突破,目前被公認為是技術最成熟、運行安全和經濟實用性結合最好的堆型,因此占據了核能領域中獨特的統治地位,而且預計這種狀況可能還要維持一段時間。

圖表5 世界核電主要堆型及代表國家一覽

盡管從設計原理上,壓水堆核電廠有兩大缺點:第一,高壓工作環境帶來的壓力容器的制作難度和費用的提高;第二,兩重回路,熱效率偏低。但是相比之下,其優點更加突出:第一,結構緊湊,堆芯的功率密度大。因此,在體積相同的情況下,熱堆中壓水堆的功率最大;第二,結構小再加上輕水的價格便宜,導致壓水堆的基建費用低和建設周期短;第三,雙重回路,降低了核泄漏的風險,安全性比單回路的沸水堆大大提高。

中國核電發展歷史和現狀

回顧中國核能發展的歷史,雖然中國軍用核工業起步較早,周恩來總理也早在1970年就批示要發展核電,但是受制于整體經濟科技實力,在改革開放前,民用核工業的研究開發相對落后,不過自主掌握的石墨水冷生產堆和潛艇壓水動力堆技術為中國核電的發展奠定了基礎。上世紀80年代初,中國政府首次制定了核電發展政策,決定發展壓水堆核電廠,采用“以我為主,中外合作”的方針,先引進外國先進技術,再逐步實現設計自主化和設備國產化,中國的核電產業開始起步:1991年秦山30萬千瓦壓水堆核電站投用,這是中國大陸自行設計、建造和運營管理的第一座壓水堆核電站,結束了中國大陸無核電的歷史,標志著中國核工業的發展上了一個新臺階,使中國成為繼美國、英國、法國、前蘇聯、加拿大、瑞典之后世界上第7個能夠自行設計、建造核電站的國家;1994年大亞灣100萬千瓦壓水堆核電站投用,大亞灣核電站引進了法國的核島技術裝備和英國的常規島技術裝備進行建造和管理,并由一家美國公司提供質量保證,作為改革開放以后中外合作的典范工程,成功實現了中國大陸大型商用核電站的起步,實現了中國核電建設跨越式發展、后發追趕國際先進水平的目標,為中國核電事業發展奠定了基礎。

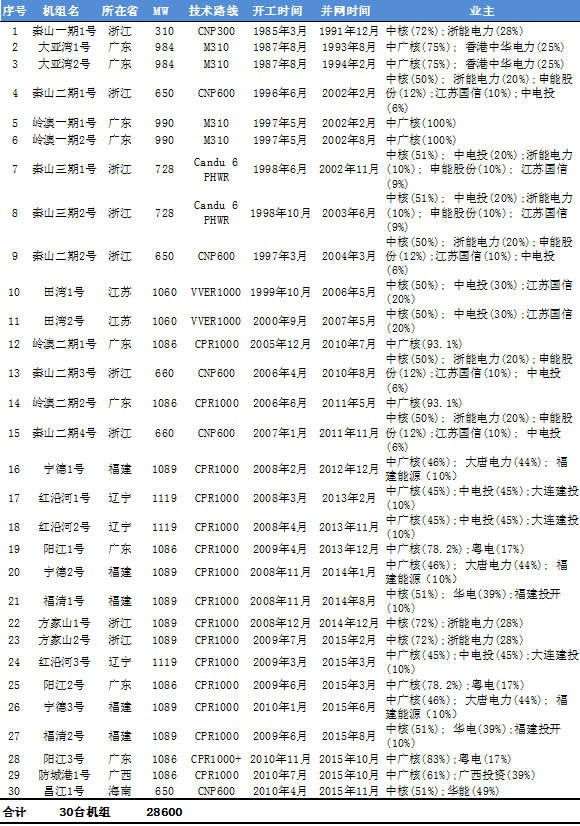

在實驗性質的秦山一期和商業開端的大亞灣之后,中國又建設了秦山二期、嶺澳、秦山三期和田灣等核電站。經過幾代核電人的艱苦奮斗,中國核電站建造運營技術已基本進入成熟階段。雖然2011年日本福島核泄漏事故發生后,中國暫停了所有核電項目審批并對現有設備進行綜合安全檢查,但在2012年5月31日,國務院常務會議審議通過《核安全檢查報告》和《核安全規劃》,指出中國民用核設施安全和質量是有保障的,核電也正式重啟。中國核能行業協會最新數據顯示,截止2015年末,中國投入商業運行的核電機組共30臺,總裝機容量達到2608萬千瓦,但仍較發達國家差距很大。

圖表6 中國核電站分布圖

中國已建和在建的核電機組主要采用的堆型為壓水堆,機型包括CP系列、AES-91、M310、CPR1000、AP1000、EPR等技術;采用其他堆型的技術包括Candu6重水堆、高溫氣冷堆等。其中高溫氣冷堆為四代技術,AP1000、EPR為三代技術,其他均為二代或二代改進技術。

目前,CPR1000是中國在建機組采用最多的技術,該機型基于M310技術,被稱作“改進型中國壓水堆”,其主要設備已國產化完畢,國內公司已能制造核島和常規島的大部分設備。AP1000、EPR是中國目前在建核電站采用的兩種三代核電技術,符合URD和EUR的要求和條件。AP1000是美國西屋電氣公司開發的第三代技術,采用模塊化設計和建造技術,并采用了非能動的安全系統,提高了核電站運營的安全性,浙江三門核電站1、2號機組以及山東海陽核電站1、2號機組均采用AP1000技術。EPR是法國阿海琺公司開發的第三代技術,單臺機組發電功率可達175萬千瓦,廣東臺山核電站1、2號機組采用EPR技術,是中國目前功率最大的機組。

圖表7 中國在運核電機組一覽

備注:秦山一期為第一座自主設計、制造和運營的原型堆核電站,大亞灣項目為第一座商業化大型核電站;陽江3號、防城港1號于2016年1月開始商業運行

中國核電用鋼測算

因機組差異,核電站所用鋼材的設計規范、品種、規格、數量及采購標準都不盡相同。核電用鋼的需求量取決于核電站建設的數量,具體鋼材的種類和數量,取決于核電機組種類。具體不同堆型的核電站耗鋼系數見圖表9-11。

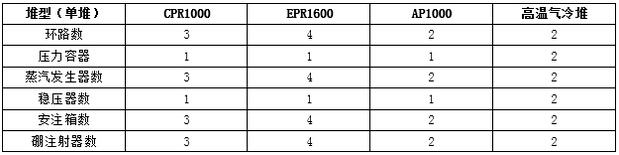

圖表8不同堆型的主要設備配置

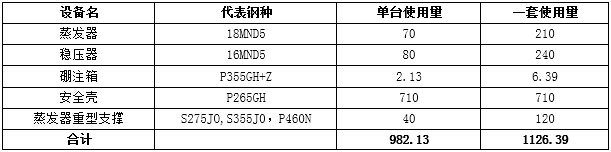

圖表9 單堆CPR1000主設備核級碳鋼板材需求(噸)

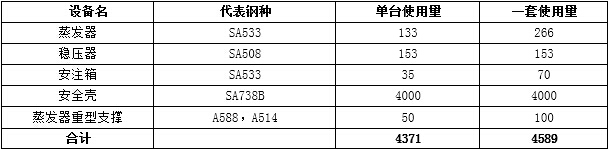

圖表10 單堆AP1000主設備核級碳鋼板材需求(噸)

目前,中國正在建設的核電站以法國RCC-M技術為依托的二代加,只有四臺核電機組為美國Ap-1000三代核電,這導致了近年來中國核電用鋼的需求,以法國標準和牌號為主。十三五期間,中國將有24臺核電機組陸續建成,年均投資額超過350億。據測算,未來5年,中國核電用鋼的總需求在40萬噸左右,其中低合金碳鋼板約占65%,鋼管占10萬噸,特鋼占2.2萬左右。

圖表11 中國在建核電站匯總

全球及中國核電發展展望

全球核電正逐漸走出日本福島核事故的陰影,進入重啟階段。截至2016年1月1日,全球在運核電反應堆共439座,總裝機共計38.25萬兆瓦,在建反應堆66座,裝機容量達7.03萬兆瓦,擬建設核電反應堆為158座,裝機容量為17.92萬兆瓦。其中,中國引領了這一波的建設風潮,在建核電反應堆數量世界第一為24臺,占比36%。

圖表12各大核國最新核電站在建及擬建匯總(截止2016年1月1日)

中國引領的核電建設浪潮,自然與國內政策層面的扶持息息相關。2012年10月24日,國務院常務會議通過了《核電安全規劃》和《核電中長期發展規劃》;2013年1月1日,國務院印發《能源發展“十二五”規劃》,要求全面加強核電安全管理,提高核事故應急響應能力;2014年11月19日,國務院辦公廳又印發《能源發展戰略行動計劃(2014-2020年)》,明確了到2020年,核電裝機容量達到5800萬千瓦,在建容量達到3000萬千瓦以上,核電占比要達到8%,也就是美國目前的水平,這意味著中國核電的發展還有很長的一段路要走。

圖表13中國發電結構規劃發展(2000-2020年)

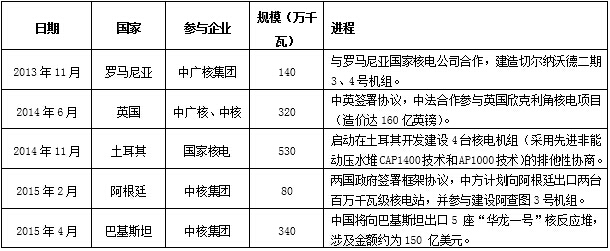

在發展國內核電建設的同時,伴隨著“一帶一路”的推進,中國核電還在積極實施走出去的戰略。目前中國已與部分國家進行了相關的業務接洽,可以預見,在國內建設以及海外出口的雙重需求推動下,中國的核電產業將迎來廣闊的成長空間,初步估計未來5-10年將帶動200萬噸以上的用鋼需求。

圖表14中國核電海外出口項目

責任編輯:售電小陳

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志