新能源汽車產業深度研究

2015年我國新能源汽車呈現爆發式增長,產量37.9萬輛,同比增長3.5倍,中國也成為全球最大的新能源汽車的增量市場。在未來五年全國新能源汽車將達500萬輛保有量的政策目標的預期之下,我們預計到2020年前新能源汽車產量將會保持大約40%的年復合增速,未來五年繼續高增長勢頭。作為十三五規劃政策執行元年以及整體宏觀經濟增速下移的大背景下,2016年新能源汽車產業的增長表現將更為突出。作為當下的熱點新興產業,本篇報告我們從政策影響以及產業鏈角度詳細梳理了新能源汽車產業現狀,同時剖析其存在的問題、困難及未來的發展趨勢。

新能源汽車政策補貼退坡不足為慮

基于環保性、能源安全性等原因,大力發展新能源汽車新興產業是我國的基本國策。自2013年以來,國家發改委、財政部、工信部以及科技部等各大部委陸續出臺了一系列鼓勵和推廣新能源汽車發展的政策,包括新能源汽車購置價格上的高額補貼,以及不限行不限號等政策優惠。

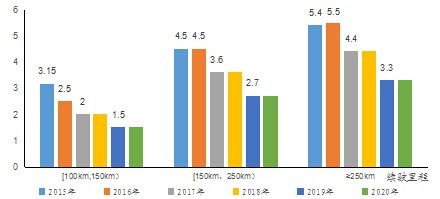

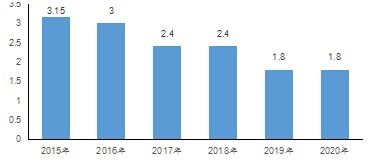

具體來看,為了從經濟性上培育產業需求,提升產業空間,國家對于純電動汽車、插電式混合動力(含增程式)汽車以及燃料汽車給予了不遺余力的財政扶持,并且明確制定了未來五年補貼逐步退坡的路線圖。如下圖1、2及表1所示,對于純電動、插電式混動乘用車及客車,根據續駛里程給予數萬元至數十萬元補貼,而對于專用車或貨車則根據電池容量給予每度電1800元的補貼。

圖1: 2015-2020年國家給予純電動乘用車補貼標準(單位:萬元/輛)

圖2: 2015-2020年國家給予續駛里程R≥50km 插電式混動(含增程式混動)乘用車補貼標準(單位:萬元/輛)

表1:2015年新能源客車的補貼標準

從現階段情況來看,燃料汽車尚未實現產業化,而充電式新能源乘用車和商用車仍將是市場未來發展的主流。在中央對地方基于新能源汽車推廣要求的激勵及考核的雙重壓力之下,地方政府紛紛推出鼓勵新能源汽車的各項優惠政策,并且自去年以來,許多城市啟用新能源汽車的地方補貼標準達到與國家補貼1:1的水平。具有代表性的一線城市中,北京是2015年出臺全國首個針對純電動專用車的財政政策的城市。此外,深圳在推廣新能源物流車方面取得顯著成效,截至2015年底,深圳推廣應用純電動物流車達3000輛。

表2:北京2015年新能源汽車推廣政策

表3:深圳2015年新能源汽車物流推廣政策

總體來說,國家新能源汽車產業規劃2015-2020從數量上給出了未來新能源汽車銷量增長的明確目標,制定了一系列補貼優惠的扶持政策,從國家戰略層面賦予了新能源汽車產業大力發展的絕對高度,體現了其堅定的決心和態度。從全國政策推廣情況來看,大部分地方政府與中央保持著較高的一致性步調,體現了在產業政策的落實上,地方對國家政策的高度執行力。我們認為,政策補貼從下游需求端推升新能源汽車的產業景氣度,推動新能源汽車的生產、銷售和運營,推動了動力鋰電池的研發、生產和商業化,從全維度拉動了整個新能源汽車產業鏈的火爆,是整個新能源汽車產業一開始就得以快速發展的最直接、最根本、最強有力的原因,和最重要的外部因素。

當然,從未來五年的政策補貼數量上來看,補貼還存在著一個逐步退出的節奏,這主要是考慮到新能源汽車技術路線成熟后,鋰電池等相關核心零部件生產制造成本將會大幅下降。相反,若補貼持續高企,超額盈利容易滋生“騙補”等不當社會行為,不利于市場良性競爭和企業優勝劣汰。我們認為,政策的扶持是新興產業在成長初期得以發展壯大的關鍵因素,對于培育新產業起著至關重要的作用,而后期政策在新技術趨于成熟后逐步退出,以及補貼相應合理下降是考慮到市場發展的自身規律,符合產業健康可持續發展的內在需求。

進一步來講,補貼退坡并不意味著新能源汽車產業的發展失去了動力。從2016年來看,新能源汽車產業仍然面臨著諸多亮點和政策利好,值得期待。首先,政策加大對新能源汽車運營的扶持,包括鼓勵社會資本參與新能源汽車租賃金融、網絡約車運營“合法化”、鼓勵并約束政府等機關部門加強對新能源汽車的政務采購和使用,鼓勵貨運、物流等專車使用新能源汽車等,新能源汽車運營有望接力新能源汽車銷售成為下一個增長極。第二是充電網絡作為現階段新能源汽車產業的薄弱環節在政策推動下將迎來快速發展。今年二季度根據深圳等試點城市推行的充電網絡的補貼征求意見稿大概率有望通過專家認可及高層肯定,以此帶動全國充電基礎設施建設將迅速大面積推廣,本年有望成為充電網絡建設發力的元年。而通過以上兩點同時又反作用于新能源汽車前端生產銷售,形成正反饋:隨著新能源汽車技術進步提升消費者體驗,新能源汽車運營的興起加速用戶習慣培養,以及充電基礎設施不斷完善,這些都將進一步提升新能源汽車在私人部門的滲透率。總體而言,我們認為,政策的考慮是全方位的,給予新能源汽車的扶持也是多維度的,新能源汽車產業補貼退坡影響并不足慮。

新能源汽車產業鏈

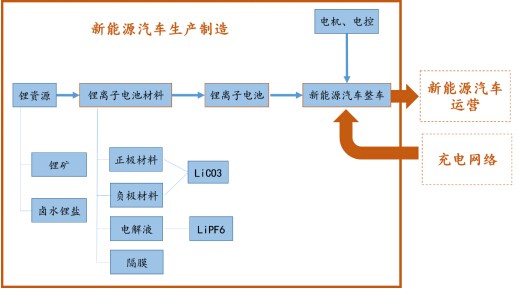

如圖3所示,新能源汽車生產制造、新能源汽車運營以及充電網絡三大環節構成整個新能源汽車的產業生態。

圖3:新能源汽車產業鏈

未來發展的困難及突破點

盡管十三五規劃為我們勾畫了未來五年新能源汽車產業全面發展的宏偉藍圖,但短期來看新能源汽車產業的發展不可避免地存在著一些階段性的問題和困難:

1、 安全性方面,作為主流的動力鋰電池技術路線在安全性和穩定性方面仍然存在相對的劣勢,近一年來新能源汽車充電發生自燃等安全事故及隱患倍受市場關注。對于鋰電池生產廠商而言,未來在材料性能的優化、生產材料的技術工藝方面還需進一步提升。而對于整車廠商而言,電池管理系統的組裝檢測和系統集成能力同樣重要,其質量要求和檢測工藝還有待進一步加強。

2、 盡管國家政策補貼退坡是必然趨勢,符合產業自身發展規律,但未來補貼退坡對于新能源生產制造商所帶來的沖擊而言,仍然需視個體企業技術路線的成熟和成本的下降速度,在這個過程中,技術提升速度滯后、市場反應較慢的中小企業成本的控制能力將受到市場的考驗。另外,地方政府補貼是支持地方新源汽車產業大力發展的重要因素,2015年新能源汽車的快速發展得益于大部分推廣地區地方政府做到1:1的高額配套補貼。隨著經濟增速下滑及地方財政收緊,2016年地方補貼的力度、出臺時間等的落實存在較多不確定性,也可能會對新能源汽車產業發展帶來不利影響。

3、 充電網絡的建設速度不及預期。預期今年充電基礎設施將大幅新建,但如果在年內充電網絡的投資建設速度不達預期,仍將制約今年新能源汽車的放量增長。

4、 鋰電池技術水平是決定一輛新能源汽車使用性能的核心。相對來說,現階段我國新能源汽車產業仍處于新興成長階段,各項技術性能尚不成熟。除了安全性的改善,新能源汽車在動力鋰電池的能量密度、功率密度、耐受性、循環充放電次數,使用壽命等性能上的改善還有待提升。

責任編輯:售電小陳

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志