電力體制改革研究系列一:售電側

6月中下旬,離政策信息最近的權威人士,及時為您指引十三五能源市場的發展方向與投資良機!詳情請見正文文末。1 一本萬利的售電業務自電改9號文發布以來,電力體制改革沿著電力市場化交易、輸配電價改革、售電側

6月中下旬,離政策信息最近的權威人士,及時為您指引“十三五”能源市場的發展方向與投資良機!詳情請見正文文末。

1 一本萬利的售電業務

自電改9號文發布以來,電力體制改革沿著電力市場化交易、輸配電價改革、售電側改革等方向逐步展開試點。售電側改革試點在廣東省和重慶市進行。

2016年3月~5月,廣東省分別進行了三次有售電公司參與的競價交易,最終成交價差分別-0.125元/kWh、-0.148元/kWh、-0.133元/kWh。這意味著發電側充分競爭,電廠愿意通過大幅降價提高其發電量,售電公司從電廠購電價格比上網電價平均降低 0.135 元/kWh。

而在用戶側,客戶對于電價下調的敏感性和預期并不高,售電公司對客戶的售電價格僅比網電價格下調 0.01~0.015 元/kWh。

從購銷兩側的差價分析,發電側大幅壓價、用戶側小幅降價,導致售電公司可以獲取超過 0.1 元/kWh 的高額收益,若每年銷售 21 億 kWh(廣東省目前單個售電公司年交易量上限),則一年利潤可超過 2.1 億元,而售電公司付出的只是可以忽略不計的人工成本,可謂“一本萬利”的買賣。同時,售電公司所獲得的電量占總交易量的比例也從 3 月份的 65%上升到 5 月份的 83%,盈利規模也不斷擴大。

可以說,售電已進入了一個“暴利時代”。那么,售電公司暴利的原因是什么?盈利是否有可持續性?帶著這些問題,我們對廣深地區參與售電的上市公司進行了全面調研,獲取了第一手資料。

2 售電側改革前后電價機制解析

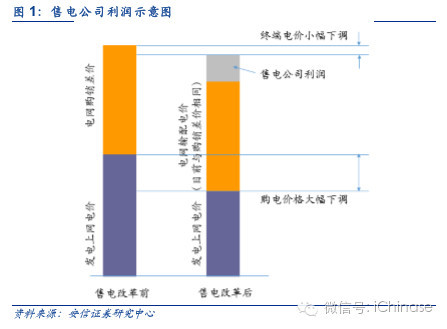

廣東省售電側改革前后,電價機制發生了改變。電改之前,用戶的終端電價由發電上網電價和電網購銷差價兩部分組成。而電改之后,用戶的終端電價通過用戶和售電公司之間的售電協議決定,由發電上網電價、電網輸配電價和售電公司利潤三部分構成。與電改之前相比,發電上網電價由于激烈的競價而出現大幅下調,平均降幅超過 0.1 元/kWh。

電網的輸配電價與電改前的購銷差價相同。售電公司為吸引客戶從直接使用網電轉變為與售電公司簽約,其售電電價會較終端網電價格小幅下調,目前的調價范圍在 0.01~0.015 元/kWh。因此,目前售電公司利潤的來源于發電側大幅降價和售電側小幅降價所形成的價差,如圖 1 所示。

3 售電公司高額回報的成因

目前,廣東省的售電公司所獲得的超過 0.1元/kWh 的價差是一個巨大的數字,可以轉化為高額的收益,其根源在于發電側競爭激烈而售電側競爭不夠充分。究其原因,與客戶敏感性和預期、售電放開程度和交易制度設計等多方面因素相關。

客戶對于電價下調的敏感性、預期不足。目前,電力體制改革仍處在試點階段,社會對于電改的了解和關注度并不高。客戶被動地接受電價的思維尚未改變,同時也并不清楚電價存在大幅下調空間。另一方面,許多用戶并非用電大戶,特別是廣深地區很多高新技術企業,本身具有極高的盈利能力,電費在成本中的占比很低,這些用戶對于電價并不敏感。

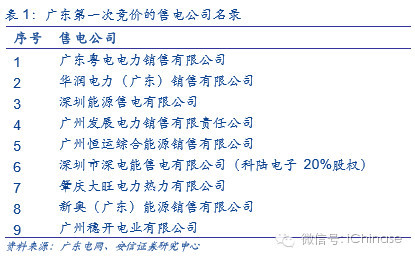

售電放開不足,售電公司存在默契。目前,售電業務并未全面放開,主要體現在交易電量限制、售電許可限制兩個方面。電量方面,2016年廣東省放開的市場化交易電量為 420 億 kWh,其中 280 億 kWh 為年度長協,140 億 kWh 為月度競價。市場化電量僅占煤電發電 量比例約20%,且規定每個售電公司全年的成交電量不超過21億kWh。售電經營許可方面,廣東省政府 5 月交易中,售電公司僅為 12 家,幾乎都是由以燃煤發電為主業的發電企業設立的。這兩方面的限制意味著售電市場規模尚小,所以各個售電公司業務拓展的范圍僅限于其手握的優質客戶資源,而且由于目前的售電公司都源于電力行業內部,所以相互間形成了一定的默契,在各自的客戶范圍內形成了小規模的壟斷,不太會爭奪對方的客戶資源。

交易制度的設計。通過對交易規則的研究,我們認為供需雙方通過三次交易已經初步建立了較穩定的競價策略。在電力供應供過于求的背景下,供方在月度集中競爭電量不剔除計劃電量、交易差價 75%返回發電企業的游戲規則下,會采用申報低價策略,來保證成交。而需方則會采用報高價盡量獲取交易電量的策略。因此,如果沒有足夠多價格同盟的破壞者,成交差價可以維持在-0.125 元/kWh 左右。

4 高額收益能否持續?

當前的電力交易市場是一個發電側充分競爭而售電側競爭不足的市場,這也是售電公司“一本萬利”的根本原因。從長期來看,當售電側不斷放開,售電側市場競爭加劇,電價下調傳導到用戶側是必然的趨勢,這也是電改最終的要實現的目標。

目前,售電市場已經出現了小范圍的競爭,隨著售電市場放開的逐步推進,售電公司也必將從高額收益逐步轉變到一 個正常收益的水平。但是,短期之內,我們認為售電公司的高額收益仍可維持 1-2 年的時間,主要包括三方面原因:

售電市場形成需要高額回報的刺激。一個新市場的形成通常都伴隨著一個從高額收益轉變到正常收益的過程。如果在很短的時間內,售電的利潤就趨于微利,那么售電市場的參與者積極性降低,那么新的電力市場就無法形成,所以初期的高額回報是一種自然規律,是體制機制不完善階段的自然現象。

客戶與售電公司簽訂年度售電協議。具備市場敏感性的售電公司早已經與客戶簽訂了年度售電協議。由于許多客戶對于電價的敏感度不高,所以沒有強烈的違約動機。因此,年內現有的市場格局可能會較為穩定。

售電公司資質限制。電改初期,對于售電側一直有“售電牌照”的傳聞,而在實際執行階段,售電公司是否準許進入市場,實際上是由省政府核準的,目前對公司并未有明確的準入細則(這意味著全國大多數成立售電公司并不一定保證可以進入售電市場)。所以,售電側競爭者的數量也會有一個逐步放開的過程。

5 當前售電市場參與者情況

首先,發電企業對于電力市場運作比較熟悉,與參與市場交易的各方都有較好的業務聯系,發電企業都是規模較大的國企,有較好的市場誠信度。基于上述原因,政府也會優先給予上述企業售電許可,允許其率先進入市場。而在用戶側,發電類售電公司國企的背景更容易獲取客戶的信任度,因為售電競價存在著一定的風險,若成交電量沒有達到用戶需求量,則需要購買高價的網電進行補充,與發電類國企交易的違約風險更小。

1 一本萬利的售電業務

自電改9號文發布以來,電力體制改革沿著電力市場化交易、輸配電價改革、售電側改革等方向逐步展開試點。售電側改革試點在廣東省和重慶市進行。

2016年3月~5月,廣東省分別進行了三次有售電公司參與的競價交易,最終成交價差分別-0.125元/kWh、-0.148元/kWh、-0.133元/kWh。這意味著發電側充分競爭,電廠愿意通過大幅降價提高其發電量,售電公司從電廠購電價格比上網電價平均降低 0.135 元/kWh。

而在用戶側,客戶對于電價下調的敏感性和預期并不高,售電公司對客戶的售電價格僅比網電價格下調 0.01~0.015 元/kWh。

從購銷兩側的差價分析,發電側大幅壓價、用戶側小幅降價,導致售電公司可以獲取超過 0.1 元/kWh 的高額收益,若每年銷售 21 億 kWh(廣東省目前單個售電公司年交易量上限),則一年利潤可超過 2.1 億元,而售電公司付出的只是可以忽略不計的人工成本,可謂“一本萬利”的買賣。同時,售電公司所獲得的電量占總交易量的比例也從 3 月份的 65%上升到 5 月份的 83%,盈利規模也不斷擴大。

可以說,售電已進入了一個“暴利時代”。那么,售電公司暴利的原因是什么?盈利是否有可持續性?帶著這些問題,我們對廣深地區參與售電的上市公司進行了全面調研,獲取了第一手資料。

2 售電側改革前后電價機制解析

廣東省售電側改革前后,電價機制發生了改變。電改之前,用戶的終端電價由發電上網電價和電網購銷差價兩部分組成。而電改之后,用戶的終端電價通過用戶和售電公司之間的售電協議決定,由發電上網電價、電網輸配電價和售電公司利潤三部分構成。與電改之前相比,發電上網電價由于激烈的競價而出現大幅下調,平均降幅超過 0.1 元/kWh。

電網的輸配電價與電改前的購銷差價相同。售電公司為吸引客戶從直接使用網電轉變為與售電公司簽約,其售電電價會較終端網電價格小幅下調,目前的調價范圍在 0.01~0.015 元/kWh。因此,目前售電公司利潤的來源于發電側大幅降價和售電側小幅降價所形成的價差,如圖 1 所示。

3 售電公司高額回報的成因

目前,廣東省的售電公司所獲得的超過 0.1元/kWh 的價差是一個巨大的數字,可以轉化為高額的收益,其根源在于發電側競爭激烈而售電側競爭不夠充分。究其原因,與客戶敏感性和預期、售電放開程度和交易制度設計等多方面因素相關。

客戶對于電價下調的敏感性、預期不足。目前,電力體制改革仍處在試點階段,社會對于電改的了解和關注度并不高。客戶被動地接受電價的思維尚未改變,同時也并不清楚電價存在大幅下調空間。另一方面,許多用戶并非用電大戶,特別是廣深地區很多高新技術企業,本身具有極高的盈利能力,電費在成本中的占比很低,這些用戶對于電價并不敏感。

售電放開不足,售電公司存在默契。目前,售電業務并未全面放開,主要體現在交易電量限制、售電許可限制兩個方面。電量方面,2016年廣東省放開的市場化交易電量為 420 億 kWh,其中 280 億 kWh 為年度長協,140 億 kWh 為月度競價。市場化電量僅占煤電發電 量比例約20%,且規定每個售電公司全年的成交電量不超過21億kWh。售電經營許可方面,廣東省政府 5 月交易中,售電公司僅為 12 家,幾乎都是由以燃煤發電為主業的發電企業設立的。這兩方面的限制意味著售電市場規模尚小,所以各個售電公司業務拓展的范圍僅限于其手握的優質客戶資源,而且由于目前的售電公司都源于電力行業內部,所以相互間形成了一定的默契,在各自的客戶范圍內形成了小規模的壟斷,不太會爭奪對方的客戶資源。

交易制度的設計。通過對交易規則的研究,我們認為供需雙方通過三次交易已經初步建立了較穩定的競價策略。在電力供應供過于求的背景下,供方在月度集中競爭電量不剔除計劃電量、交易差價 75%返回發電企業的游戲規則下,會采用申報低價策略,來保證成交。而需方則會采用報高價盡量獲取交易電量的策略。因此,如果沒有足夠多價格同盟的破壞者,成交差價可以維持在-0.125 元/kWh 左右。

4 高額收益能否持續?

當前的電力交易市場是一個發電側充分競爭而售電側競爭不足的市場,這也是售電公司“一本萬利”的根本原因。從長期來看,當售電側不斷放開,售電側市場競爭加劇,電價下調傳導到用戶側是必然的趨勢,這也是電改最終的要實現的目標。

目前,售電市場已經出現了小范圍的競爭,隨著售電市場放開的逐步推進,售電公司也必將從高額收益逐步轉變到一 個正常收益的水平。但是,短期之內,我們認為售電公司的高額收益仍可維持 1-2 年的時間,主要包括三方面原因:

售電市場形成需要高額回報的刺激。一個新市場的形成通常都伴隨著一個從高額收益轉變到正常收益的過程。如果在很短的時間內,售電的利潤就趨于微利,那么售電市場的參與者積極性降低,那么新的電力市場就無法形成,所以初期的高額回報是一種自然規律,是體制機制不完善階段的自然現象。

客戶與售電公司簽訂年度售電協議。具備市場敏感性的售電公司早已經與客戶簽訂了年度售電協議。由于許多客戶對于電價的敏感度不高,所以沒有強烈的違約動機。因此,年內現有的市場格局可能會較為穩定。

售電公司資質限制。電改初期,對于售電側一直有“售電牌照”的傳聞,而在實際執行階段,售電公司是否準許進入市場,實際上是由省政府核準的,目前對公司并未有明確的準入細則(這意味著全國大多數成立售電公司并不一定保證可以進入售電市場)。所以,售電側競爭者的數量也會有一個逐步放開的過程。

5 當前售電市場參與者情況

首先,發電企業對于電力市場運作比較熟悉,與參與市場交易的各方都有較好的業務聯系,發電企業都是規模較大的國企,有較好的市場誠信度。基于上述原因,政府也會優先給予上述企業售電許可,允許其率先進入市場。而在用戶側,發電類售電公司國企的背景更容易獲取客戶的信任度,因為售電競價存在著一定的風險,若成交電量沒有達到用戶需求量,則需要購買高價的網電進行補充,與發電類國企交易的違約風險更小。

責任編輯:電小二

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志