土耳其電力市場:電力項目PPP模式歷史謝幕后的投資新風口

作為最早實施新自由主義的“一帶一路”國家之一,為應對其快速增長的電力需求,土耳其從1984年開始出臺一系列針對電力領域的PPP法律,依靠由此大量涌現的BOT、BO電站,成功解決了電力短缺。然而,隨著電力供應日漸飽和,這些PPP電站成本偏高、效率較低的缺點轉而成為了電力市場的負擔。于是,土耳其在2001年出臺了《電力市場法(6446號)》,意在全面開放電力市場,并與歐盟接軌,自此拉開了土耳其新世紀電力市場改革的序幕。

經過近20年大刀闊斧的改革,目前絕大部分的BO電站與BOT電站的合同都將于2018至2019年到期。并且,隨著《電力市場法(4628號)》明確取消此類模式下的財政部擔保,實際上這些“PPP模式”基本已不再被新開發的電力項目所采用。除輸電領域仍由其國有輸電公司壟斷以外,目前土耳其電力市場的發電、配電、售電活動主要由通過申請相應電力許可(license)取得資格的市場參與者進行,電力交易則主要通過有序的電力批發市場以及短期雙邊售電協議開展。另一方面,可再生能源逐漸成為了土耳其政府鼓勵和支持的重點,給關注土耳其電力市場的投資者帶來了新一片藍海。

1電力項目“PPP模式”

盡管土耳其在PPP領域稱得上是先行者,但在漫長的PPP發展歷程中,土耳其始終沒有一部統一的PPP法律。從上世紀80年代開始,土耳其分別于1984年、1994年和1997年出臺了《電力BOT法(3096號)》《BOT法(3996號)》以及《電力BO法(4283號)》,構成了土耳其的電力PPP主要法律框架。

在《電力BOT法(3096號)》的框架下,私人投資者通過與能源和自然資源部( “能源部”)簽訂特許權協議,取得相應特許權,進而得以建設和運營電力設施,并將其生產的電力出售給國有發電輸電公司(“TEAS”)[1]。此前,市場上全部的電力活動都由土耳其電力局(TEK)垂直壟斷。《BOT法(3996號)》在立法層面將“BOT模式”適用范圍從電力擴張到了大部分基礎設施行業(包括高速公路、橋梁、隧道、水處理廠、鐵路等),而《電力BO法(4283號)》僅適用于熱電項目。

雖然《電力BOT法(3096號)》早在1984年就頒布實施,但直到土耳其政府于20世紀90年代頒布和落實諸多鼓勵政策后,電力PPP項目才大量涌現。為了提升電力PPP項目的可融資性、吸引境外投資者,土耳其政府曾對電力PPP項目提供了諸多優惠措施。

長期購電承諾和照付不議條款

土耳其的電力PPP項目中,電價由能源部決定,并通過與TEAS簽訂購電協議落實。同TEAS簽署的購電協議為期15年至30年不等。購電協議通常約定了 “照付不議”條款,明確規定購電數量與價格(或價格計算公式),使TEAS承擔全額購買項目發電量的義務。長期的購電承諾以及照付不議安排所形成的穩定現金流,顯然為此類項目的可融資性以及穩定投資收益奠定了良好基礎。

電價調整條款

電力PPP項目協議通常會約定“電價調整條款”,除根據物價指數調整以外,在水電項目中地質和水文條件發生意外變化,或熱電項目中燃料電價上漲影響項目預期經濟效益的情況下,電價也將做相應的調整。此外,購電協議也約定了不可抗力的情況下的補償機制。

政府擔保

為進一步加強投資人的信心,土耳其政府還會通過財政部對購電協議下的付款義務提供政府擔保,并設立專門的“托管賬戶”機構來確保項目貸款的及時償還。土耳其政府通過提供政府擔保為項目開發進行背書,無疑為投資者和融資銀行在當時投資電力PPP項目又注入了一劑“強心劑”。

2全面開放的自由市場

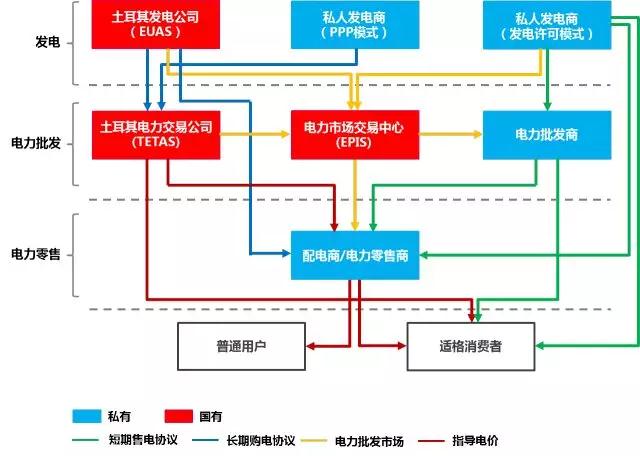

隨著2001年《電力市場法(4628號)》、后續2013年《電力市場法(6446號)》以及相關配套法律法規的出臺,除輸電之外的發電、配電、售電等活動已基本開放,任何主體向能源市場監管局(Energy Market Regulatory Authority,下稱“EMRA”)申請取得相應電力許可[2]后即可進行。

經過大刀闊斧的電力市場改革,電力交易行為主要通過同(滿足特定用電量標準的)適格消費者簽署短期雙邊售電協議,以及由日前市場(Day Ahead Market)和日間市場(Intra Day Market)組成的電力批發市場進行。在日前市場下,買賣雙方在每日預先將下一日每小時時段的需求電量、可發電量、購電報價和售電報價提交至電力市場交易中心(“EPIAS”),并通過市場機制形成具體成交價格;日間市場則是對日前市場的補充,目的在于應對每日的突發用電需求,以確保當日電力市場的供需平衡。短期雙邊售電協議則主要由發電商和適格消費者直接協商和簽署,其合同價格的形成也體現了充分的市場競爭。與PPP模式通過長期購電協議保證項目穩定現金流收入相比,市場化競爭電價機制在現金流收入方面則存在相對不確定性。

目前土耳其電力市場的主要架構如下:

3大力發展可再生能源

在整體競爭的大環境下,為鼓勵可再生能源的發展,土耳其政府給予了可再生能源項目極大的法律和政策傾斜。自2005年出臺《可再生能源法(5346號)》[3]以來,發展可再生能源明確成為電力市場改革的另一側重點。土耳其政府在其“2023年規劃”中更是定下了將全國總裝機量提高至125,000兆瓦、可再生能源占比調高至30%的宏偉計劃。

除了在用地價格、許可申請費用及年費、增值稅等稅費、聯網優先權等方面提供優惠政策以外,作為吸引投資者的兩大利器,土耳其還先后推出了以“標桿電價(Feed-in Tariff)”為核心的“可再生能源支持機制”,以及以“大規模開發”為特征的“可再生能源區招標模式”。

可再生能源支持機制(YEKDEM)

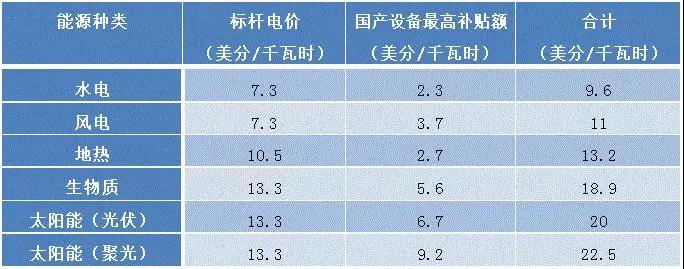

根據2011年《可再生能源法修正案(6094號)》及其配套規則的相關規定,對于在2020年12月31日前投運的可再生能源項目,可再生能源發電商可在每年10月31日前自愿申請登記參與下一年度的可再生能源支持機制(“YEKDEM”),并根據不同能源類型,享受自投運起至多10年的標桿電價。為鼓勵電站使用土耳其本地設備,還可以根據特定部件的本地化程度不同獲得為期5年的國產設備補貼支持。

可再生能源電力項目標桿電價及國產設備補貼金額如下表:

受市場供求和匯率影響,相比于市場化競爭電價機制形成的交易價格[4],以美元計價的標桿電價無疑是相當有優勢的。在YEKDEM下,發電商可在前10年獲得穩定且相對較高的現金流,匯率風險也相對較低,這些特點使可再生能源項目更容易獲得融資方的青睞,這也是近兩年投資者紛紛選擇適用YEKDEM的原因之一[5]。

然而,YEKDEM僅適用于在2020年12月31日前投運的可再生能源項目,對于有意繼續逐鹿土耳其電力市場的投資者而言,尋找下一方投資樂土也早已被提上日程。

可再生能源區(YEKA)招標模式

(1)新機遇

關注土耳其電力市場的投資者一定對近兩年土耳其動輒上千兆瓦的可再生能源區招標印象深刻。究其原因,是土耳其政府于2016年10月頒布的《可再生能源區規則(29852號)》。隨著可再生能源市場的不斷發展,土耳其政府希望通過可再生能源區(“YEKA”)招標模式,逐步取代YEKDEM,成為集中和高效利用可再生能源的新模式。

根據《可再生能源區規則(29852號)》規定,能源部將劃定YEKA范圍,并通過招標的方式引入投資者,以集中和高效開發區域內的可再生能源。競標的最終階段采取“反向競價模式”,由出價最低者中標,并在規定時間內同能源部簽署可再生能源區使用協議(下稱“使用協議”),獲得YEKA項目的開發權。對于投資者而言,方興未艾的YEKA項目招標模式優勢明顯且充滿吸引力。

長期穩定的現金流:YEKA項目的一大亮點在于,中標者將按照中標電價得到為期15年的購電承諾。對于投資者和融資銀行而言,為期 15年購電承諾[6]所形成的長期穩定現金流頗具吸引力。由于15年的購電承諾從簽署使用協議后起算,對經驗相對豐富的大廠商來說,則意味著越早完成建設投運,就能越早按中標電價售電。此外,與YEKDEM類似,YEKA項目的電價也是以美元計價,使投資者可以減少對匯率風險的顧慮。

巨大的市場機遇:2017年,能源部分別就風電和太陽能發電分別開展了1次YEKA項目招標,2次招標的裝機容量均為1,000兆瓦。在今年4月舉行的“柏林能源轉型對話”上,土耳其能源部長表示,未來10年將就風電和太陽能發電項目分別開展10,000兆瓦的YEKA項目招標。從2017年兩類項目分別開展1,000兆瓦的YEKA項目招標的規模來看,這一愿景的確在有序實施過程中。

對于錯過YEKDEM“黃金期”的投資者而言,這顯然是又一次“上車”的好機會。

(2)新挑戰

值得注意的是,雖然投資者在YEKA項目下所能獲得的穩定收入十分誘人,但也給投資者提出了相較YEKDEM項目更多的要求和挑戰。

龐大的項目規模:不同于YEKDEM項目投資的“小打小鬧”,YEKA項目動輒上千兆瓦的裝機容量以及數億美元的投資金額,對于投資者而言,既是更大的機遇,也在融資、建設、運營等方面給投資者提出了更高要求和挑戰。

激烈的價格競爭:從現有YEKA項目招標結果來看,中標價格均大幅低于YEKDEM標桿電價,這對投資者通過先進的技術和科學管理控制成本提出了更高的要求。以2017年風電YEKA項目招標為例,雖然能源部給出的起拍價格為7美分/千瓦時,但以西門子為首的聯合體最終以3.48美分/千瓦時的價格才拿下項目,競爭相當激烈。

嚴格的本地化要求:相比于YEKDEM項目,投資者將承擔強制性的本地化義務。YEKA項目的投資者不僅需要在土耳其投資設立研發中心并雇傭一定數量的本地員工,還必須承諾在發電設施中使用一定比例的國產設備,且并不能獲得前述YEKDEM下使用國產設備的相應補貼,如未履行該義務,發電商還會面臨使用協議被終止、發電許可被吊銷的后果。

4結語

與其他相對成熟市場走過的路一樣,土耳其的電力市場也遵循著 “從壟斷轉向競爭”、“從傳統能源轉向可再生能源”的大方向。在“一帶一路”國家中,我們看到越南、孟加拉、巴基斯坦等國仍在推廣BOT、BO等“PPP模式”以解決其國內電力短缺問題,也看到俄羅斯、菲律賓等國已經建立相對完善的競爭性電力市場。對于中國投資者而言,沒有“放之四海而皆準”的投資圭臬,熟悉和掌握不同國別的游戲規則,并因地制宜的制定投資策略,將是中國投資者邁入海外電力市場前所需思考的首要問題。

單就土耳其電力市場而言,鑒于其目前的開放程度,在無法確保高效率的前提下,投資傳統能源的電力項目顯然面臨較大的競爭風險。相比之下,可再生能源不僅政策優惠,且市場體量不小,有望成為新的投資風口。

此外,雖然目前改革的觸手已逐步介入發電、配電和售電領域,但至今輸電領域的市場化和私有化改革仍是一片“處女地”。隨著發電領域的飛速發展,市場對輸電配套的需求也勢必日趨提高,輸電領域的壟斷局面是否也會因此出現動搖?這或許將是下一個值得中國投資者期待的市場新焦點。

[1] 在土耳其2001年電力改革中,TEAS被拆分為土耳其發電公司(EUAS)、土耳其輸電公司(TEIAS)和土耳其電力交易公司(TETAS);其中,電力PPP項目下購電職能由TETAS承接。除規定 “BOT模式”以外,《電力BOT法(3096號)》還規定了“TOR(transfer of operational rights)模式”。顧名思義,在“TOR模式”下,私方通過主管機關(即MENR)的授權,受讓由公共部門擁有并運營的相關電力設施一定期限的運營權。

[2] 根據第《電力市場法(6446號)》第4條的規定,針對不同的電力市場活動,分別存在以下8種許可:發電、輸電、配電、電力批發、電力零售、市場運營、電力進口、電力出口。

[3] 2011年《可再生能源法修正案(6094號)》對此法進行了修訂。

[4] 按1:4.15的匯率計算,2016年加權平均市場電價約合3.57美分/千瓦時。

[5] 卓有成效的YEKDEM在吸引大量投資者的同時,也造成了其中風電和太陽能發電許可“一證難求”的局面,風電和太陽能發電預許可招標機制也應運而生。根據2017年5月頒布的《風電和太陽能發電預許可招標規則》規定,競爭同一聯網區域發電預許可的投資者將進行競標,并由投標價格最低者中標(由此形成的中標價格通常大幅低于標桿電價)。

[6] 不同于90年代的長期購電協議,YEKA項目的電價在上述15年購電承諾期間無法進行調整,投資者因此需更多考慮成本、價格、不可抗力等風險。

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網