環保產業并購不再瘋狂買買買

●目前的并購標的分布逐漸呈現兩個趨勢:從標的性質分布來看,新三板企業逐漸受到A股公司的青睞;從標的地區分布來看,中國買方的目光已不局限于歐美國家,而是放到更廣闊的全球市場。

●環保行業日趨成熟和理性,環保市場整體并購趨勢減緩。2018年,國內固廢處理領域的污泥處理、危廢處理處置、餐廚垃圾處理等領域并購規模可能有明顯增長。

●今年的并購可能呈現“大吃大”的趨勢,大型買方可能將目光從中小企業轉到大型企業,龍頭效應將更為突出。

◆王慧芳

黨的十九大報告要求:“構建市場導向的綠色技術創新體系,發展綠色金融,壯大節能環保產業、清潔生產產業、清潔能源產業。”這幾年,產業快速發展,并購較活躍,從未來趨勢看,并購將趨于理性和現實,跟風“買買買”的情況將越來越少;深思熟慮,契合企業自身戰略的成熟并購會變多。另外,基于對金融界的風險管控趨緊,國企央企的投融資管控也有收緊趨勢。

趨勢一:A股收購新三板,海外標的范圍擴大

去年,并購的主力仍然是上市公司,但標的分布逐漸呈現兩個趨勢:從標的性質分布來看,新三板企業逐漸受到A股公司的青睞;從標的地區分布來看,中國買方的目光已不局限于歐美國家,而是放到更廣闊的全球市場。

A股聯姻新三板已成為國內交易市場的一大熱點趨勢。據金融界統計,近年來A股公司并購新三板企業的交易規模不斷增加,從2011年的4.3億元不斷翻倍,增加到2015年的208億元、2016年的303億元,再到去年突破460億元,新三板儼然成為A股公司的淘金池。

環保并購市場經過多年的發展也開始顯現這一趨勢,比如清水源收購中旭建設、中環設備收購兆盛環保、津膜收購金橋水科。

究其原因,一方面,新三板面臨市場低迷、融資與流動性差、轉板艱難等問題,企業與其花費大量的金錢、精力實現IPO, 不如被優秀的上市公司收購來“曲線救國”。另一方面,一些新三板企業對自己的估值虛高,也在找準時機高價退出,以避免泡沫破滅時“覆巢之下無完卵”。

而對于A股上市公司來說,新三板是一個篩選標的品質的絕佳機制,相對于未掛牌的中小民營企業,新三板企業在公司管理和財務數據上的規范性高、收購風險小,且有希望發掘優秀的新興企業,實現高投資回報率。同時,新三板現在面臨的整體“低溢價對應高盈利”困境也是買家的機遇。

目前,環保行業的優質標的越來越少,越來越貴,已到了多家競逐的地步。因此,不少龍頭企業開始從海外尋求標的,比如,傳統的東南亞和歐美地區、新興的澳大利亞和巴西等地區。

趨勢二:國資企業并購步伐放緩,做好整合優化

前兩年,國資企業的并購攻勢十分兇猛。憑借強大的資本優勢,買方為國資企業的案例數接近半壁江山,而金額更是超過交易總量的2/3。不管是業內老將還是跨界新秀,并購的速度、標的的質量和競標的能力都令中小企業心生忌憚,“野蠻人”儼然成為環保行業的一股標志性力量。然而,國企強勢的局面在去年有了一定轉變,并將在今年維持穩定。

去年,環保并購市場基本保持穩定并有小幅度增長,但值得注意的是,國資企業為買方的并購案例數與所涉及金額都驟減到交易總量的30%以下。在此情況下,民營企業正在抓住機會奮起直追。

對比2016年和2017年前五大并購案例列表(見表1),可以清楚地看出非國企的數量增加,訂單均價也遠超去年,并不乏如中國天楹收購江蘇德展這樣的天價訂單,但2017年上榜的國企卻只有一個跨界的深高速環境。

國企放慢腳步的重要原因是“資本受限”。此前,國企一直是大型跨境收購的主力軍,在嚴格的外匯監管等政策下,一定程度上遏制了國企通過資本運作進行收購。另外,國企的高負債也受到相關部門重視。

2018年,國企更要放慢腳步、梳理自身業務和財務狀況、做好并購之前的整合優化工作。

趨勢三:民營企業率先搶先機,在固廢領域提前布局

民營企業在去年的并購市場十分活躍,其中的動機來源于國企帶來的競爭壓力。不少企業已經意識到必須加快布局以鞏固地位,因此融資成本僅次于國企的傳統玩家中國天楹、有強大資本后援團的跨界者盈峰控股、福建陽光城集團以及擅長金融資本操作的轉型企業中金環境,都緊鑼密鼓地斥巨資完善產業鏈,這4家資本型企業也占據了去年前五大并購案例的4個席位。

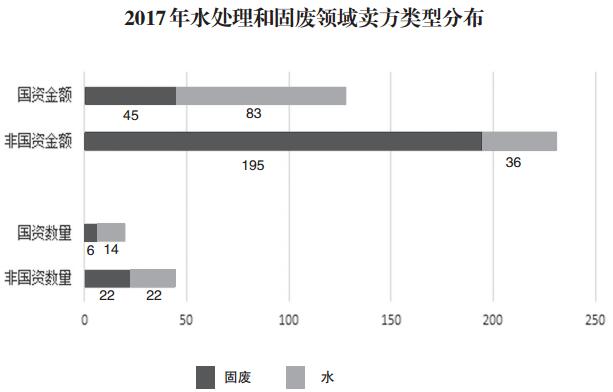

在水處理市場,國企“涉水”的趨勢早就十分明確,許多國資企業跨界的第一步就是重金收購水處理企業,因此在這個領域國資和非國資買方的收購數目相差不大,且國資在金額上更為領先。

而在固廢領域,去年民企的并購交出成績可觀的答卷。非國資的買方數目為國資的3倍多,而涉及金額更是超出其4倍。

固廢領域是公認的繼水處理之后的下一個風口,2017年危廢標的的高毛利率和高溢價搶盡風頭,環衛一體化市場的崛起也快速推動著產業整合。按照這個趨勢,國資的進入是遲早的事,因此民企率先搶占先機,加速固廢板塊內的二八分化(見表2)。

今年,環保行業日趨成熟和理性,環保市場整體并購趨勢減緩。國內市場上,固廢處理領域的污泥處理、危廢處理處置、餐廚垃圾處理等子行業市場集中度仍然較低,2018年這些領域并購規模可能有明顯增長。國際市場上,跨境并購仍會持續,但國內買家在挑選標的時也會更加審慎,樹立更清晰的戰略規劃。

另外,今年的并購可能呈現“大吃大”的趨勢,大型買方可能將目光從中小企業轉到大型企業。去年就有多個新三板企業、上市公司如龍凈環保、上市公司的控股股東如德潤環境,以及上市公司的全資子公司如中聯重科環境等大企業被高價收購的案例,未來這一趨勢將更加明顯,龍頭效應也將更為突出。

責任編輯:任我行

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監管與當量協同的碳市場框架設計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉型與經濟發展并進

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

2020年二季度福建省統調燃煤電廠節能減排信息披露

2020-07-21火電環保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規范法律問題研究(上)

2019-10-31能源替代規范法律 -

區域鏈結構對于數據中心有什么影響?這個影響是好是壞呢!