2018年生活垃圾中轉站發展前景分析 將進入提升期

生活垃圾處理行業伴隨著生態文明建設,成為改善生態環境的核心力量之一。前瞻產業研究院發布的《2018-2023年中國生活垃圾處理行業發展前景與投資預測分析報告》數據顯示,我國近年來在投資力度、城市生活垃圾清運量以及無害化率上都邁出了一大步。垃圾處理投資從“十五”的198.2億元提高到“十三五”的2518.4億元;城市生活垃圾清運量從2010年的15805.2萬噸提升到2016年的21500.5萬噸。

圖表1:“十五”與“十三五”垃圾處理投資規模情況(單位:億元)

圖表2:2010-2016年城市生活垃圾清運量(單位:萬噸)

同時,城市和縣城無害化處理率提升至94%,比2006年提高了54%,十年間的復合增長率達到9.1%,遠高于同期城市化率2.7%的復合增長率,但低于同期的GDP復合增長率,說明中國生活垃圾處理行業仍處于高速發展階段。特別是縣城無害化處理率有2006年的7%提高到2016年的85%,說明生活垃圾處理行業特別是環衛建設的重心逐漸由城市向縣城以及農村地區轉移。

圖表3:2006-2016年不同地區范圍生活垃圾無害化處理率變化(單位:%)

但值得注意的是,與投融資模式向PPP轉變以及“十二五”投資完成率僅為39.4%等因素有關,生活垃圾投資規模增長態勢明顯放緩,“十三五”的預計投資規模比“十二五”少了118億元,來自生態環保的壓力在逐漸增加,生活垃圾處理處置成為2016年度環境保護執法檢查的“六大突出環境問題”之一。

生活垃圾處理行業應從多方面實現提升

我國生活垃圾處理行業如何實現提升,特別是相對其他行業的快速提升,主要取決于技術優化、區域平衡、機制創新和政策保障4個方面。

圖表4:生活垃圾處理行業提升因素

技術優化是行業提升的關鍵之一,主要包括焚燒處理比例的提升、非正規治理的推進、多種新技術工程應用的探索,其中最重要的是焚燒處理比例的提升。中國長期以衛生填埋為主的處理技術與城市土地資源緊張的矛盾越來越突出,已無法持續下去,隨著“十二五”國家明確鼓勵垃圾焚燒,焚燒比例快速上升至2016年的30%,焚燒具有減量和減容效果好的特點,工廠化設施可使有限用地重復使用,有效緩解了衛生填埋占地大并不可持續的問題。

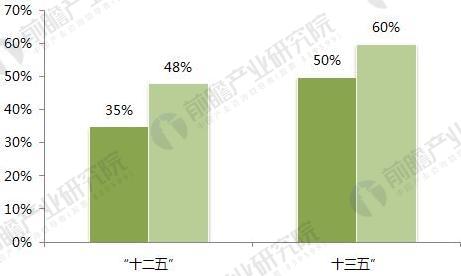

區域平衡是近年來中國生活垃圾處理行業整體提升的重要標志,這種平衡主要體現在“城鄉環境服務一體化”和“東部發達與其他地區環境服務差距縮小”兩個方面。2016年,中國新增城鄉環衛一體化項目134個,城鄉一體化項目數量大幅增加,生活垃圾處理行業服務快速從城市向農村擴展;“十二五”全國和東部地區的焚燒比例目標分別是35%和48%;而到“十三五”期間目標的差距縮小為50%和60%,說明中西部和東北地區生活垃圾處理等環境衛生服務水平快速提升,與東部發達地區的差距逐漸縮小。

圖表5:“十二五”與“十三五”不通氣去垃圾焚燒比例目標變化(單位:%)

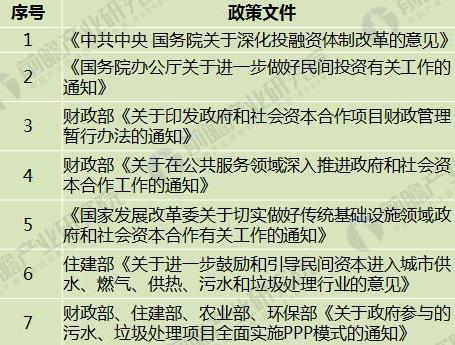

生活垃圾處理行業近年來大力推進PPP模式,帶動投資提升。2016年國家鼓勵PPP的政策頻出:《中共中央 國務院關于深化投融資體制改革的意見》(中發[2016]18號)、《國務院辦公廳關于進一步做好民間投資有關工作的通知》(國辦發電[2016]12號)、財政部《關于印發政府和社會資本合作項目財政管理暫行辦法的通知》(財金[2016]92號)、財政部《關于在公共服務領域深入推進政府和社會資本合作工作的通知》(財金[2016]90號)、《國家發展改革委關于切實做好傳統基礎設施領域政府和社會資本合作有關工作的通知》(發改投資[2016]1744號);住建部出臺了《關于進一步鼓勵和引導民間資本進入城市供水、燃氣、供熱、污水和垃圾處理行業的意見》(建城[2016]208號),從拓寬民間資本投資渠道、改善民間資本投資環境、完善價費財稅政策三大方面對垃圾處理行業開展PPP進行了引導和規范。2017年7月1日,財政部、住建部、農業部、環保部四部委聯合發布《關于政府參與的污水、垃圾處理項目全面實施PPP模式的通知》(財建[2017]455號),要求“在垃圾處理領域全方位引入市場機制,推進PPP模式應用”,明確提出“政府參與的新建污水、垃圾處理項目全面實施PPP模式,有序推進存量項目轉型PPP模式。”以社會資本為主,統一、規范、高效的PPP市場,將有力推動環境衛生公共產品和服務供給結構明顯優化。

圖表6:2016-2017年相關投資機制改革政策概覽

政策方面的提升同樣是行業提升的關鍵,“十三五”規劃第一次通過負面清單的形式對設施建設進行引導“不鼓勵建設處理規模小于300噸/日的焚燒處理設施和庫容小于50萬立方米的填埋設施。”;各部門針對“垃圾分類”、“農村垃圾”、“區域統籌”、“PPP合作”、“垃圾焚燒”等行業的熱點和重點問題聯合發文成為行業政策的新常態;住建部與環保部、商務部、農業部、水利部、發改委、國土部等部門共同對生活垃圾處理行業整體發展制定和出臺相應政策,進一步促進行業發展并降低風險。

責任編輯:任我行

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監管與當量協同的碳市場框架設計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉型與經濟發展并進

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

2020年二季度福建省統調燃煤電廠節能減排信息披露

2020-07-21火電環保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規范法律問題研究(上)

2019-10-31能源替代規范法律 -

區域鏈結構對于數據中心有什么影響?這個影響是好是壞呢!