GPI指數(shù)跟蹤:我國(guó)環(huán)保產(chǎn)業(yè)的分化與并購(gòu)態(tài)勢(shì)

摘要:我們?cè)谶B續(xù)兩期GPI指數(shù)調(diào)查中都發(fā)現(xiàn):環(huán)保產(chǎn)業(yè)出現(xiàn)顯著分化,大企業(yè)景氣度明顯高于小企業(yè),且大企業(yè)表現(xiàn)出較強(qiáng)的投資或并購(gòu)擴(kuò)產(chǎn)的意向,這預(yù)示著綠色環(huán)保產(chǎn)業(yè)結(jié)構(gòu)重組將繼續(xù)深化。

我國(guó)環(huán)保產(chǎn)業(yè)結(jié)構(gòu)調(diào)整始于2013年,“小而散”格局正逐步改善,但離產(chǎn)業(yè)規(guī)劃目標(biāo)及國(guó)外市場(chǎng)依然存在較大差距。隨著環(huán)保需求的升級(jí),加快產(chǎn)業(yè)并購(gòu)重組是龍頭企業(yè)實(shí)現(xiàn)拓展業(yè)務(wù)領(lǐng)域、擴(kuò)充技術(shù)儲(chǔ)備,搶占市場(chǎng)先機(jī)的重要手段。

技術(shù)爭(zhēng)奪成為并購(gòu)的核心目標(biāo),細(xì)分產(chǎn)業(yè)具有技術(shù)優(yōu)勢(shì)的“小而美”企業(yè)成為并購(gòu)熱門,其中以新三板掛牌企業(yè)為典型代表。

由環(huán)保企業(yè)、地方政府和金融機(jī)構(gòu)合作設(shè)立并購(gòu)基金的模式,有助擴(kuò)充資金、合理規(guī)劃、深度發(fā)掘潛在項(xiàng)目,有望成為主要的并購(gòu)模式,獲得進(jìn)一步發(fā)展。

固廢、危廢取代污水處理,成為環(huán)保并購(gòu)的新熱點(diǎn)。產(chǎn)能缺口大、進(jìn)入壁壘高、產(chǎn)業(yè)分散等因素,都促成并購(gòu)?fù)ⅰ6鴨蝹€(gè)項(xiàng)目規(guī)模較小,市場(chǎng)結(jié)構(gòu)尚未固化,則為民營(yíng)企業(yè)參與提供了機(jī)會(huì)。

關(guān)鍵詞:GPI 環(huán)保產(chǎn)業(yè) 業(yè)績(jī)分化 并購(gòu)重組 固廢危廢

GPI環(huán)保產(chǎn)業(yè)業(yè)績(jī)分化并購(gòu)重組固廢危廢

2018年3月1日,興業(yè)研究發(fā)布了2018年2月期(總第二期)“興業(yè)綠色景氣指數(shù)(GPI)”。該指數(shù)由興業(yè)研究和興業(yè)銀行綠色金融部共同開發(fā),基于對(duì)興業(yè)銀行綠色金融客戶調(diào)研結(jié)果編制,并于每月1日發(fā)布,旨在全面、細(xì)致、系統(tǒng)地揭示綠色產(chǎn)業(yè)的發(fā)展現(xiàn)狀、研判產(chǎn)業(yè)熱點(diǎn)領(lǐng)域和發(fā)展趨勢(shì)、感知綠色產(chǎn)業(yè)發(fā)展中的痛點(diǎn),為綠色金融和綠色產(chǎn)業(yè)的發(fā)展提供助力[1]。

分析已經(jīng)發(fā)布的兩期GPI指數(shù)可以發(fā)現(xiàn),綠色產(chǎn)業(yè)不同規(guī)模的企業(yè)間存在顯著而持續(xù)的分化:大企業(yè)景氣程度明顯好于小企業(yè),并且表現(xiàn)出較強(qiáng)的投資或并購(gòu)擴(kuò)產(chǎn)的意向,預(yù)示著綠色環(huán)保產(chǎn)業(yè)結(jié)構(gòu)重組還將繼續(xù)深化。本報(bào)告擬就此入手,探析環(huán)保產(chǎn)業(yè)及其子行業(yè)結(jié)構(gòu)重組的動(dòng)力、規(guī)律,以及未來趨勢(shì)和熱點(diǎn)。

環(huán)保產(chǎn)業(yè)景氣度分化

2018年1月和2月的GPI分項(xiàng)指數(shù)均顯示,綠色環(huán)保企業(yè)中,規(guī)模較大的企業(yè)景氣程度明顯高于規(guī)模較小的企業(yè),并且這種景氣程度的分化表現(xiàn)在訂單、生產(chǎn)、成本,和資金周轉(zhuǎn)等生產(chǎn)經(jīng)營(yíng)的各個(gè)方面。值得注意的是,大企業(yè)在政府合作項(xiàng)目占比方面,也顯現(xiàn)出明顯的優(yōu)勢(shì)。GPI指數(shù)揭示了綠色環(huán)保產(chǎn)業(yè)明顯的兩極分化趨勢(shì):龍頭企業(yè)獲得了大部分市場(chǎng)訂單,發(fā)展向好;而中小企業(yè)的經(jīng)營(yíng)則比較困難。

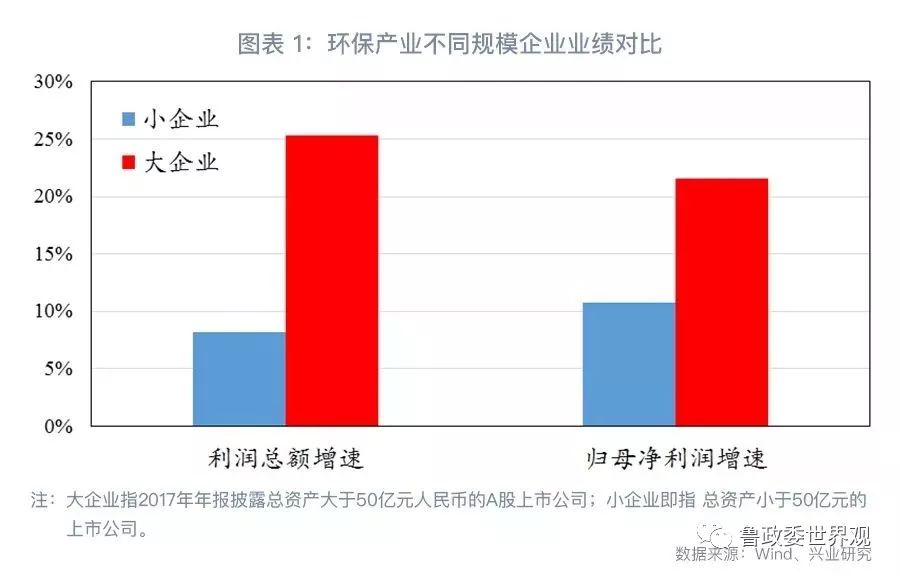

綠色環(huán)保產(chǎn)業(yè)的分化,也得到了市場(chǎng)數(shù)據(jù)的佐證。在A股35家環(huán)保板塊上市公司中,2017年年報(bào)披露總資產(chǎn)大于50億元的16家企業(yè)其總利潤(rùn)與歸屬母公司的凈利潤(rùn)增速分別為25.3%和21.6%,而總資產(chǎn)小于50億的18家上市公司總利潤(rùn)與歸母凈利潤(rùn)的增速則分別僅為8.2%和10.7%,大小企業(yè)之間的業(yè)績(jī)表現(xiàn)差異巨大。

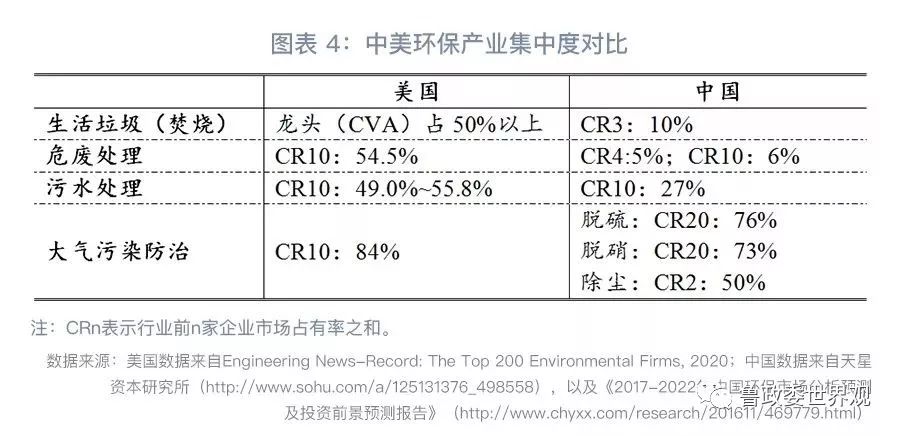

綠色環(huán)保項(xiàng)目以公共項(xiàng)目為主,大企業(yè)在項(xiàng)目投標(biāo)和資金方面的能力帶來了巨大的優(yōu)勢(shì)。以PPP項(xiàng)目為代表,不論是綠色PPP項(xiàng)目還是其他PPP項(xiàng)目,均存在行業(yè)集中度高、國(guó)企及上市公司等大企業(yè)充分受益,中小企業(yè)、民營(yíng)企業(yè)逐步邊緣化的態(tài)勢(shì)[2]。

在生產(chǎn)經(jīng)營(yíng)狀況的顯著差異下,大企業(yè)普遍對(duì)未來有較好的預(yù)期,并表現(xiàn)出較高的新增投資和并購(gòu)重組的擴(kuò)產(chǎn)意愿,以滿足未來不斷增長(zhǎng)的市場(chǎng)需求,提升市場(chǎng)占有率。由此,帶來綠色環(huán)保產(chǎn)業(yè)結(jié)構(gòu)重組的深化和加快。

環(huán)保產(chǎn)業(yè)結(jié)構(gòu)重組繼續(xù)深化

環(huán)保產(chǎn)業(yè)的并購(gòu)重組浪潮已經(jīng)到來。據(jù)國(guó)內(nèi)知名清潔技術(shù)咨詢機(jī)構(gòu)宇墨咨詢(ÜMORConsulting)統(tǒng)計(jì),我國(guó)環(huán)保產(chǎn)業(yè)并購(gòu)潮于2013年啟動(dòng),并在2015年達(dá)到一個(gè)高位后,便持續(xù)處于活躍狀態(tài)。2017年全國(guó)環(huán)保產(chǎn)業(yè)發(fā)生并購(gòu)86起,涉及金額385億元。結(jié)合政策規(guī)劃、產(chǎn)業(yè)發(fā)展規(guī)律、市場(chǎng)需求特征,以及國(guó)際經(jīng)驗(yàn),我們預(yù)計(jì),未來我國(guó)環(huán)保產(chǎn)業(yè)并購(gòu)重組潮還將繼續(xù)深化。

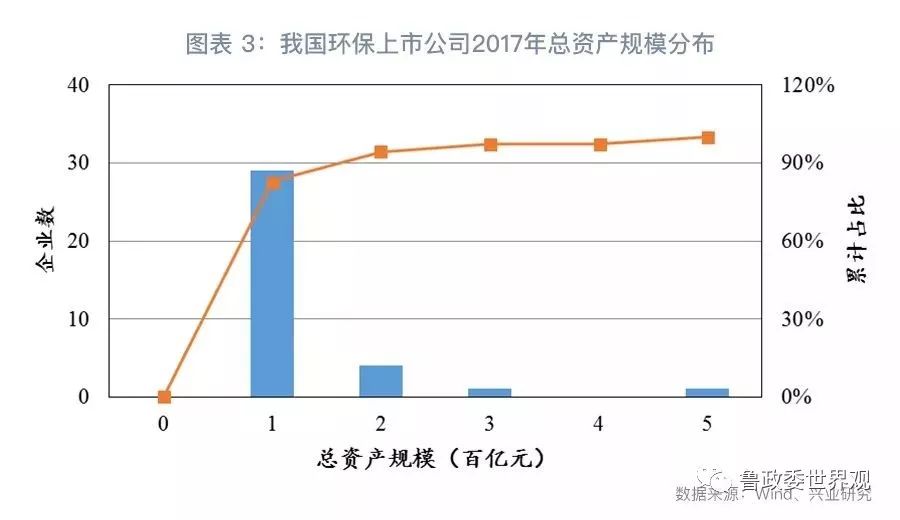

首先,從政策規(guī)劃的角度看,我國(guó)環(huán)保投入不斷增加,環(huán)保產(chǎn)業(yè)也受到越來越多的關(guān)注。在國(guó)家發(fā)改委、科技部、工信部和環(huán)保部2016年12月聯(lián)合發(fā)布的《“十三五”節(jié)能環(huán)保產(chǎn)業(yè)發(fā)展規(guī)劃》中提出,到2020年節(jié)能環(huán)保產(chǎn)業(yè)將成為國(guó)民經(jīng)濟(jì)的一大支柱產(chǎn)業(yè),在擴(kuò)大產(chǎn)業(yè)規(guī)模、提升技術(shù)水平、優(yōu)化市場(chǎng)環(huán)境的同時(shí),還強(qiáng)調(diào)要提高產(chǎn)業(yè)集中度、增強(qiáng)產(chǎn)業(yè)競(jìng)爭(zhēng)能力。為此,規(guī)劃提出“要培育一批具有國(guó)際競(jìng)爭(zhēng)力的大型節(jié)能環(huán)保企業(yè)集團(tuán),在節(jié)能環(huán)保產(chǎn)業(yè)重點(diǎn)領(lǐng)域培育骨干企業(yè)100家以上”。盡管目前我國(guó)環(huán)保產(chǎn)業(yè)龍頭企業(yè)正在逐步形成,但目前環(huán)保上市公司中規(guī)模最大的企業(yè)其總資產(chǎn)也不足500億元,絕大部分企業(yè)規(guī)模小于100億。與全球環(huán)保產(chǎn)業(yè)巨頭動(dòng)輒百億美元、歐元的規(guī)模相比,我國(guó)環(huán)保企業(yè)的規(guī)模增長(zhǎng)尚有很大的差距。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:任我行

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳中和戰(zhàn)略|趙英民副部長(zhǎng)致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國(guó)家發(fā)改委、國(guó)家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

碳中和戰(zhàn)略|趙英民副部長(zhǎng)致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報(bào)告 | 基于分類監(jiān)管與當(dāng)量協(xié)同的碳市場(chǎng)框架設(shè)計(jì)方案

2020-07-21碳市場(chǎng),碳排放,碳交易 -

碳市場(chǎng)讓重慶能源轉(zhuǎn)型與經(jīng)濟(jì)發(fā)展并進(jìn)

2020-07-21碳市場(chǎng),碳排放,重慶

-

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國(guó)家發(fā)改委、國(guó)家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

2020年二季度福建省統(tǒng)調(diào)燃煤電廠節(jié)能減排信息披露

2020-07-21火電環(huán)保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國(guó)能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對(duì)于數(shù)據(jù)中心有什么影響?這個(gè)影響是好是壞呢!