高端訪談 對(duì)話售電公司高管")

SaaS巨頭之爭:Adobe vs Salesforce,你更看好誰?

在過去的一年里,Adobe (ADBE)和Salesforce(CRM)的股價(jià)都出現(xiàn)了很大的波動(dòng)。其中Adobe增加了81%,Salesforce也增加了50%,兩者表現(xiàn)都很不錯(cuò)。即使有了這么大的漲幅,我相信這兩支股票目前仍然是不錯(cuò)的買入,并且它們都有足夠的上行空間。話雖如此,但二者估值差距還是存在的,而且我相信Salesforce有更多的上行潛力。鑒于此,我們做了如下分析:

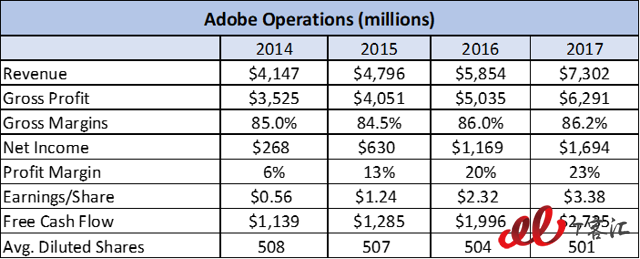

過往實(shí)績: Adobe勝

這兩家公司都有一些我喜歡的地方,但明顯在過往實(shí)績表現(xiàn)方面Adobe是贏家。我尤其喜歡Adobe的強(qiáng)勁收入增長和毛利率的提高,這給它帶來了豐厚的自由現(xiàn)金流。Adobe一直在使用一些自由現(xiàn)金流來回購股票,這是我樂意看到的,因?yàn)樽鳛橥顿Y者,這意味著有兩股力量在幫你。利潤應(yīng)隨著收入增長而增加,而每股收益將因份額減少而擴(kuò)大。在過去的3個(gè)財(cái)年中,Adobe取得了不錯(cuò)的成績:

收入增長了76%

凈收入增加了531%。

自由現(xiàn)金流增加了140%

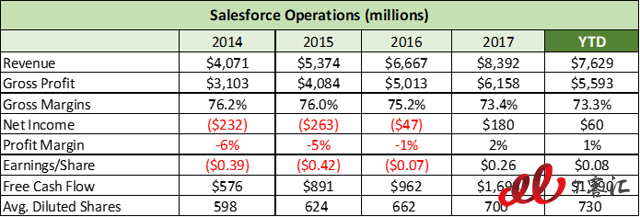

另一方面,Salesforce的銷售額增長速度更快,但還沒有將其轉(zhuǎn)化為有效的利潤,同時(shí)它也遭受了一些毛利率的侵蝕。由于Salesforce在獲取新客戶方面花費(fèi)很大,所以對(duì)于它缺乏一些顯著的利潤增長,我還是可以接受的,但其利潤壓縮程度卻有點(diǎn)令人擔(dān)憂。在過去的3個(gè)財(cái)年中,Salesforce的成績一般般:

收入增長了106%

凈收入增長177%。

自由現(xiàn)金流增加了195%。

但同時(shí)平均稀釋的股票數(shù)量也增加了

以上兩個(gè)表的數(shù)據(jù)源:谷歌財(cái)務(wù)

Adobe的FYE是2017年12月,Saleforce的FYE是1月,所以YTD代表了3個(gè)季度。

預(yù)計(jì)未來表現(xiàn):Adobe勝

我們預(yù)計(jì)兩家公司都將繼續(xù)保持強(qiáng)勁增長。在2018財(cái)年,Adobe預(yù)計(jì)營收將達(dá)到87億美元,同比增長20%,每股收益達(dá)到4.40美元,同比增長30%。Salesforce在一個(gè)不同的財(cái)年開展業(yè)務(wù),但預(yù)計(jì)2019年銷售額將增長20%。這些都是相同的銷售增長百分比,但考慮到利潤率更高,Adobe顯然贏了。與Salesforce相比,每增加一美元的收入Adobe就能獲得更大的利潤和自由現(xiàn)金流。

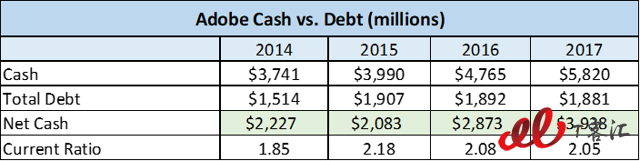

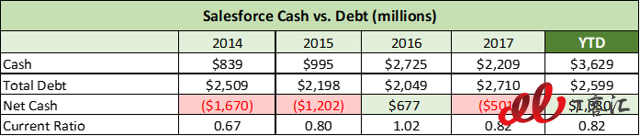

資產(chǎn)負(fù)債表(財(cái)務(wù)狀況表): Adobe勝

Adobe擁有更多的現(xiàn)金、更低的資金杠桿和更好的流動(dòng)比率。這將為Adobe提供更大的靈活性,甚至可能在將來進(jìn)行一場收購。

估值:Salesforce勝

乍一看,考慮到更有吸引力的遠(yuǎn)期P/E(市盈率)、EV/FCF和PEG Ratio(增長率),Adobe表現(xiàn)可能更好。然而,我認(rèn)為Salesforce是一個(gè)更有吸引力的選擇。從增長率方面來看,我認(rèn)為這里最相關(guān)的指標(biāo)應(yīng)該是股價(jià)/銷售額。考慮到更高的毛利率,Adobe確實(shí)應(yīng)該得到溢價(jià),但是64%的Price/Sales溢價(jià)在我看來有點(diǎn)太多了。一旦Salesforce把更多的注意力放在利潤和自由現(xiàn)金流上,我相信這將導(dǎo)致與Adobe相比獲得超額回報(bào)。

由雅虎財(cái)經(jīng)提供的企業(yè)價(jià)值,遠(yuǎn)期P/E,股價(jià)/銷售額,以及PEG Ratio。

注:LT Growth來自于每個(gè)公司的遠(yuǎn)期市盈率和在雅虎金融上的PEG Ratio。

下面的圖表也表明,從市盈率的角度來看,Adobe的估值不太可能大幅上升。你可以看到,Adobe的股票表現(xiàn)相當(dāng)可觀,尤其是在過去兩年中,這與不斷增長的Price/Sales倍數(shù)有關(guān)。由于Adobe的遠(yuǎn)期P/E為28.25x,PEG為1.32x,這是一個(gè)合理的估值,我只是認(rèn)為Price/Sales倍數(shù)不會(huì)再上升了。企業(yè)未來的股票表現(xiàn)將更與經(jīng)營業(yè)績掛鉤。

官方微信售電那點(diǎn)事兒")

- 相關(guān)閱讀

- 業(yè)務(wù)信息化

- 戰(zhàn)略規(guī)劃

- IT運(yùn)維與治理

-

谷歌推出全新AI服務(wù)工具Cloud AutoML 試圖將人工智能大眾化

-

谷歌推出全新AI服務(wù)工具Cloud AutoML 試圖將人工智能大眾化

-

SaaS決勝的終極戰(zhàn)場:解決個(gè)性化與邊際成本

-

SaaS巨頭之爭:Adobe vs Salesforce,你更看好誰?

-

谷歌推出全新AI服務(wù)工具Cloud AutoML 試圖將人工智能大眾化

-

谷歌推出全新AI服務(wù)工具Cloud AutoML 試圖將人工智能大眾化