綜合能源戰(zhàn)略漫談:供給側(cè)還是需求側(cè)

最近和電網(wǎng)企業(yè)的朋友交流比較多,最大的感受是:其實(shí)大家都很迷茫,到底做哪些市場(chǎng)化業(yè)務(wù)?業(yè)務(wù)的商業(yè)模式是什么?企業(yè)的定位是什么?需要

最近和電網(wǎng)企業(yè)的朋友交流比較多,最大的感受是:其實(shí)大家都很迷茫,到底做哪些市場(chǎng)化業(yè)務(wù)?業(yè)務(wù)的商業(yè)模式是什么?企業(yè)的定位是什么?需要培育什么樣的核心競(jìng)爭(zhēng)力?

坦白的說(shuō),電網(wǎng)企業(yè)沒有做過(guò)真正意義上的“戰(zhàn)略”。戰(zhàn)略是“戰(zhàn)”+“略”,即面向戰(zhàn)爭(zhēng)的謀略。電網(wǎng)企業(yè)原來(lái)是自然壟斷環(huán)節(jié),沒有面對(duì)過(guò)戰(zhàn)爭(zhēng),所以在綜合能源這種完全開放競(jìng)爭(zhēng)的業(yè)務(wù)領(lǐng)域,做戰(zhàn)略很容易陷入理論的完美,忽視了一些基本的戰(zhàn)略判斷。

(來(lái)源:微信公眾號(hào)“魚眼看電改” 作者:俞慶)

這里就這些最基本的戰(zhàn)略判斷做一些個(gè)人見解的分享,形成一個(gè)戰(zhàn)略系列談的專題,反正想到啥就寫一段,供大家參考。

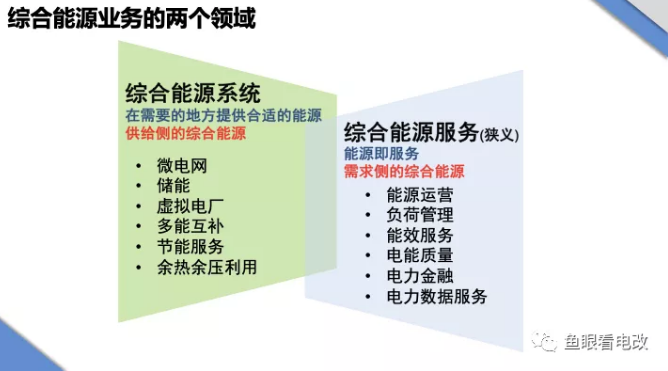

綜合能源的供給側(cè)與需求側(cè)

綜合能源服務(wù)的第一的戰(zhàn)略是,在哪一片業(yè)務(wù)領(lǐng)域開展?

從大的方面看,綜合能源包含兩個(gè)領(lǐng)域:

供給側(cè)的綜合能源

供給側(cè)的綜合能源偏向于工程和系統(tǒng)建設(shè)。這個(gè)路子很對(duì)電網(wǎng)企業(yè)的胃口,因?yàn)楸緛?lái)搞電網(wǎng),現(xiàn)在搞園區(qū)的熱網(wǎng)氣網(wǎng)冷網(wǎng)+分布式電源點(diǎn),其實(shí)就是“多能互補(bǔ)為主”,帶點(diǎn)系統(tǒng)調(diào)度色彩的“源網(wǎng)荷儲(chǔ)”。

本質(zhì)上還是以花錢為主的投資項(xiàng)目,電網(wǎng)企業(yè)玩起來(lái)輕車熟路。至于收益,不好意思,大部分多能互補(bǔ)項(xiàng)目收益空間有限,如果再玩?zhèn)€源網(wǎng)荷儲(chǔ),那目前都是試點(diǎn)項(xiàng)目,包裝的雖然高大上,實(shí)際上多數(shù)不好意思說(shuō)回報(bào)率。

那為什么多能互補(bǔ)+源網(wǎng)荷儲(chǔ)這種供給側(cè)的綜合能源收益前景多半不樂(lè)觀呢?個(gè)人總結(jié)原因如下:

一、我國(guó)的能源消費(fèi)主要以工業(yè)為主,我國(guó)的制造業(yè)發(fā)展水平相對(duì)處于中低階段,產(chǎn)業(yè)附加值普遍不高,決定了對(duì)能源消費(fèi)還處于“溫飽型消費(fèi)”,對(duì)能源價(jià)格的敏感度很高,多能互補(bǔ)+可再生能源雖然是世界發(fā)達(dá)國(guó)家的能源趨勢(shì),但是額外的這部分綠色成本對(duì)大多數(shù)制造型企業(yè)來(lái)說(shuō)是較難承受的,尤其是在貿(mào)易戰(zhàn)的當(dāng)下。如果不能實(shí)現(xiàn)穩(wěn)定供給下的平價(jià),多能互補(bǔ)很難被客戶接受。

二、我國(guó)能源市場(chǎng)化水平較低,市場(chǎng)化意味著價(jià)格引導(dǎo)資源配置,多能互補(bǔ)可以尋找價(jià)格最優(yōu)的地方進(jìn)行配置。目前現(xiàn)貨市場(chǎng)量?jī)r(jià)都不放開,價(jià)差也不夠吸引,導(dǎo)致真正商業(yè)模式匱乏。

三、政策性降電價(jià),擠壓平價(jià)競(jìng)爭(zhēng)空間,導(dǎo)致供給側(cè)投資建設(shè)運(yùn)營(yíng)的專業(yè)化競(jìng)爭(zhēng)激烈。由于工商業(yè)電價(jià)的政策性下降,使得部分項(xiàng)目在降價(jià)后沒有盈利空間。

另一方面,對(duì)投資建設(shè)運(yùn)營(yíng)方的要求也增加,比如工商業(yè)分布式光伏,需要對(duì)成本進(jìn)行高度精細(xì)化的專業(yè)管控,才能保證質(zhì)量+價(jià)格的多目標(biāo)達(dá)成。電網(wǎng)企業(yè)其實(shí)在這種細(xì)分的專業(yè)領(lǐng)域缺乏明顯競(jìng)爭(zhēng)能力,最后只能定位在投資環(huán)節(jié)。

所以,供給側(cè)的綜合能源,優(yōu)質(zhì)項(xiàng)目不多、好項(xiàng)目競(jìng)爭(zhēng)激烈、市場(chǎng)化水平較低、客戶買單意愿不強(qiáng)、平價(jià)壓力巨大、過(guò)度依賴補(bǔ)貼、對(duì)各個(gè)環(huán)節(jié)的專業(yè)化水平要求很高,并且這個(gè)領(lǐng)域已經(jīng)有很多高水平的競(jìng)爭(zhēng)對(duì)手,無(wú)論是五大四小,還是各類專業(yè)細(xì)分的產(chǎn)業(yè)環(huán)節(jié)競(jìng)爭(zhēng)者,電網(wǎng)企業(yè)除了在融資成本、接入并網(wǎng)、補(bǔ)貼發(fā)放這幾點(diǎn)之外,缺乏整體的、體系性的壓倒優(yōu)勢(shì),而且這三點(diǎn)優(yōu)勢(shì)更多的是資源優(yōu)勢(shì)和政策優(yōu)勢(shì),而非業(yè)務(wù)+技術(shù)的優(yōu)勢(shì),長(zhǎng)期來(lái)看反而容易被人詬病。

電網(wǎng)企業(yè)絕大多數(shù)綜合能源項(xiàng)目所以集中在供給側(cè),是因?yàn)橥顿Y慣性和思維習(xí)慣使然,依然是“網(wǎng)絡(luò)運(yùn)營(yíng)商”的理念。

需求側(cè)的綜合能源

需求側(cè)的綜合能源,主要是從終端用戶對(duì)能源服務(wù)的需求滿足出發(fā),是軟性的服務(wù)。從業(yè)務(wù)邏輯上看,一是圍繞用能設(shè)備的運(yùn)行維護(hù);二是圍繞客戶側(cè)能源系統(tǒng)的調(diào)控優(yōu)化;三是圍繞能源交易分析管理。

需求側(cè)的綜合能源有幾個(gè)特點(diǎn):

一、需求側(cè)是未來(lái)能源創(chuàng)新的最大機(jī)會(huì)。從互聯(lián)網(wǎng)的歷史來(lái)看,大多數(shù)的互聯(lián)網(wǎng)創(chuàng)新都是從需求側(cè)的客戶痛點(diǎn)開始創(chuàng)新,形成單邊或者多邊的商業(yè)形態(tài)。而從我國(guó)電網(wǎng)行業(yè)發(fā)展來(lái)看,原來(lái)一直采取“重輸、次配、輕用”發(fā)展邏輯,越往用戶側(cè)走,市場(chǎng)化水平越低、技術(shù)水平越低、專業(yè)化水平也越低。隨著我國(guó)社會(huì)發(fā)展從高增長(zhǎng)發(fā)展模式,向高質(zhì)量發(fā)展模式轉(zhuǎn)換,未來(lái)會(huì)有越來(lái)越多的客戶希望自身的能源管理水平提升,甚至采購(gòu)第三方專業(yè)服務(wù),這樣就帶動(dòng)整個(gè)需求側(cè)綜合能源服務(wù)的市場(chǎng)化水平提高。

二、需求側(cè)綜合能源服務(wù)是生態(tài)化的。由于需求側(cè)是圍繞用電用能的最終客戶展開,客戶對(duì)專業(yè)能源服務(wù)存在巨大的需求差異。一方面是行業(yè)特性很強(qiáng),另一方面是即使同一行業(yè)的需求也是碎片化的,需要細(xì)分到一二三級(jí)的場(chǎng)景。正是因?yàn)檫@樣的屬性,未來(lái)可能存在一個(gè)巨大的產(chǎn)業(yè)生態(tài),每個(gè)細(xì)分場(chǎng)景的專業(yè)服務(wù)市場(chǎng)可能都不大,但是大量細(xì)分專業(yè)服務(wù)商可以匯聚成為一個(gè)產(chǎn)業(yè)生態(tài)。但是生態(tài)化不代表某家公司就能壟斷整個(gè)生態(tài),生態(tài)是一個(gè)自適應(yīng)的發(fā)展過(guò)程。

三、需求側(cè)數(shù)字化機(jī)會(huì)巨大。如果說(shuō)智能手機(jī)的普及奠定了消費(fèi)領(lǐng)域需求側(cè)數(shù)字化變革基礎(chǔ),引發(fā)了互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展。那么需求側(cè)的泛在物聯(lián),才是未來(lái)數(shù)字能源生態(tài)的基礎(chǔ)。就目前而言,由于之前的能源建設(shè)邏輯,導(dǎo)致需求側(cè)的數(shù)字化處于很低的水平,如何以價(jià)值閉環(huán)的方式,實(shí)現(xiàn)泛在物聯(lián)在用戶需求側(cè)的落地,這才是泛在物聯(lián)、透明電網(wǎng)的巨大社會(huì)意義。因?yàn)閿?shù)據(jù)是管理的基礎(chǔ),沒有數(shù)字化,需求側(cè)的數(shù)據(jù)化也是很難的。

四、需求側(cè)的落地,必須以小而美的方式實(shí)現(xiàn)一個(gè)個(gè)的小迭代,小閉環(huán)。雖然電網(wǎng)企業(yè)常常以政府產(chǎn)業(yè)規(guī)劃的視角去看待未來(lái)的數(shù)字化需求側(cè)生態(tài)。但是這似乎不那么互聯(lián)網(wǎng)。互聯(lián)網(wǎng)講究的是小而美,針對(duì)具體的痛點(diǎn)進(jìn)行價(jià)值創(chuàng)新。比如蘋果公司,喬布斯切入到移動(dòng)互聯(lián)網(wǎng)的第一個(gè)產(chǎn)品,不是大家熟知的iphone,而是一個(gè)當(dāng)時(shí)很不起眼的MP3播放器——iPod,當(dāng)時(shí)產(chǎn)業(yè)巨頭如SONY公司,都還在MD和CD的產(chǎn)業(yè)生態(tài)里樂(lè)不思蜀。但是喬布斯以iPod入手,逐步形成了音樂(lè)內(nèi)容+iTunes Store+iPod的“云+端”迭代,最終是低音質(zhì)的MP3打敗了高音質(zhì)的CD和MD——因?yàn)閱滩妓故嵌魳?lè)客戶的人。需求側(cè)的能源創(chuàng)新,不是高大上的“生態(tài)”、“平臺(tái)”,而是在大公司看不上的價(jià)值鏈最邊緣的、最落地的客戶服務(wù)需求,個(gè)人認(rèn)為第一波創(chuàng)新甚至不是智能售電這種面上的東西,而是某個(gè)細(xì)分痛點(diǎn)的場(chǎng)景在線與數(shù)字化價(jià)值創(chuàng)新。未來(lái)的平臺(tái)只能是在無(wú)數(shù)個(gè)小迭代、小閉環(huán)里才能實(shí)現(xiàn)大生態(tài),可能這恰恰是大公司的短板:場(chǎng)景太小,但是需要高度靈活的架構(gòu)去不斷適應(yīng)。

當(dāng)傳統(tǒng)企業(yè)嘴上說(shuō)著“生態(tài)平臺(tái)”,但是一方面還是以網(wǎng)側(cè)的思路在大量投資供給側(cè)的項(xiàng)目;另一方面以產(chǎn)業(yè)規(guī)劃的心態(tài)追求宏大壯闊的平臺(tái)生態(tài),缺乏對(duì)客戶側(cè)需求的真實(shí)認(rèn)知和認(rèn)知迭代。

其實(shí)大量小企業(yè)已經(jīng)在真正的小閉環(huán)里開始了痛苦的創(chuàng)新,這個(gè)趨勢(shì)已經(jīng)很明顯了。昨天在2019EP布展,大致逛了一圈,發(fā)現(xiàn)數(shù)字化服務(wù)的創(chuàng)新企業(yè)明顯比前兩年多了。

能源數(shù)字化還有一個(gè)特點(diǎn)就是——數(shù)字化采集和傳輸?shù)某杀驹诳焖俳档停沟眠M(jìn)入門檻非常低,能源+互聯(lián)網(wǎng)的趨勢(shì)就是看:誰(shuí)能最快的實(shí)現(xiàn)價(jià)值閉環(huán)并且持續(xù)迭代,泛在也沒那么高大上,是吧。

原標(biāo)題:綜合能源戰(zhàn)略漫談:供給側(cè)還是需求側(cè)

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳中和戰(zhàn)略|趙英民副部長(zhǎng)致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國(guó)家發(fā)改委、國(guó)家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

碳中和戰(zhàn)略|趙英民副部長(zhǎng)致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報(bào)告 | 基于分類監(jiān)管與當(dāng)量協(xié)同的碳市場(chǎng)框架設(shè)計(jì)方案

2020-07-21碳市場(chǎng),碳排放,碳交易 -

碳市場(chǎng)讓重慶能源轉(zhuǎn)型與經(jīng)濟(jì)發(fā)展并進(jìn)

2020-07-21碳市場(chǎng),碳排放,重慶

-

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國(guó)家發(fā)改委、國(guó)家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

2020年二季度福建省統(tǒng)調(diào)燃煤電廠節(jié)能減排信息披露

2020-07-21火電環(huán)保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國(guó)能源替代規(guī)范法律問(wèn)題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對(duì)于數(shù)據(jù)中心有什么影響?這個(gè)影響是好是壞呢!