電碳市場“解耦”后 我國電碳協同該何去何從?

導語

2024年以來,從國家發布水泥和鋁冶煉行業的溫室氣體排放核算指南的征求意見稿,明確外購非化石能源電力可以核減碳排放,到發布發電行業配額分配方案和水泥、鋼鐵、電解鋁行業工作方案的征求意見稿,明確不再將電力間接排放納入全國碳市場管控范圍,行業上對電碳市場協同的預期變化可謂是“過山車式”歷程。

那么,我國為什么會做此調整?會帶來哪些影響?電碳市場“解耦”后我國又該如何推動電碳協同、促進可再生能源消費?

(來源:微信公眾號“朗新研究院” 作者:吳妍、李峰)

電力間接排放不再納入全國碳市場管控范圍背景

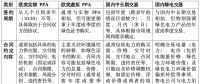

國際標準《溫室氣體核算體系》(GHG Protocol)把溫室氣體排放源分為三類,分別為范圍一、范圍二、范圍三,前兩者就是我們常說的直接排放和間接排放,在我國全國碳市場前兩個履約期和7個區域碳市場中,兩者均被納入管控范圍。

在這個前提下,為了更好促進電碳協同、拓展綠電應用場景,近兩年陸續有區域碳市場嘗試建立綠電與碳市場之間的銜接,允許企業在碳核算時將采購使用綠電部分碳排放記為零(如表1所示),這在國際上也是有權威標準支撐的,比如標準《溫室氣體排放核算體系范圍二指南》(GHG Protocol Scope 2 Guidance,以下簡稱GHGP)中明確,帶綠證的PPA、電證合一的綠證、電證分離的綠證部分電力碳排放可以計算為0(如表2所示)。

表1 區域碳市場綠電核減碳排放政策內容

資料來源:各區域碳市場配額分配方案,朗新研究院整理

表2 基于市場法的范圍二排放算例

資料來源:世界資源研究所《溫室氣體排放核算體系范圍二指南》

對于全國碳市場,2024年4月,生態環境局接連發布水泥、鋁冶煉行業的溫室氣體排放核算指南的征求意見稿,并更新2021年電力二氧化碳排放因子,前者明確外購電力的碳排放可以扣除通過市場化交易購入使用的非化石能源電力消費量,后者則新增了不包括市場化交易非化石能源電量的電網排放因子,這一系列動作將全國碳市場向區域碳市場“看齊”的期望拉滿,我國似乎即將進入電碳市場全面協同的新篇章。

然而,國家最新發布的《2023、2024年度全國碳排放權交易發電行業配額總量和分配方案》,卻對碳市場碳核算范圍進行了調整,即“重點排放單位因使用電力產生的二氧化碳間接排放不再納入全國碳排放權交易市場管理范圍”,通過使用綠電、應用新電網排放因子實現電碳市場銜接的路徑被徹底切斷。

碳市場政策調整原因分析

從碳核算角度來說,目前納入全國碳市場管控的行業只有發電行業,取消電力間接排放履約可以簡化發電行業MRV程序。生態環境部表示,對于發電企業來說,其間接排放占直接排放總量比重不足0.1%,納入碳市場管控所發揮的減排效果有限,但顯著增加了報告、核算、核查的工作負擔與監管成本。

從市場邏輯角度來說,本次調整還可以從以下幾方面進行分析:

其一,避免“雙重追責”。過去,我國發電企業上網電價和終端用戶電價基本都執行政府定價,碳成本無法從發電側順暢傳導給用戶側,相當于減排責任全部由發電企業承擔。通過將間接碳排放納入碳市場,可以讓電力消費端也承擔一部分碳減排責任。這種模式會導致“一次排放、兩次付費”,可以說這是在我國電力市場化程度不高情況下的一種碳價傳導過渡選擇。雖然國際標準GHGP明確綠電綠證可以核減碳排放,但并非是應用于碳市場機制中。

其二,與國際主流碳市場接軌。目前歐盟碳市場等國際主流碳市場僅將直接排放納入管控,本次調整使得國內外市場在管控范圍上能夠達成一致,有助于推動多市場間的互聯互通。

其三,避免綠電綠證價格稀釋碳市場價格。目前我國全國碳市場碳價在100元/噸上下浮動,此價格僅為歐盟碳價(碳期貨)的1/5。長遠來看,我國碳市場價格會和其他碳市場一樣,隨著配額不斷縮緊、碳減排邊際成本不斷上升而不斷提高。而綠證由于可再生能源規模化發展以及前些年的積累,疊加應用場景不多、需求不足,其價格長時間處于較低價位,如果允許使用綠電綠證核減碳排放,相當程度上會沖擊碳市場價格,因此在我國區域碳市場,即便嘗試將購買消費綠電的相關碳排放核算記為零,也會限制其比例或規模。

碳市場政策調整影響分析

首先,長期來看,區域碳市場管控范圍將與全國碳市場保持協同調整。一方面是保持碳市場政策的一致性,另一方面也是考慮我國各地區電力市場化改革進程加快,傳統化石能源發電企業能夠將碳成本反映在電價中并順利傳導到終端消費用戶,引導用戶使用綠電,屆時區域碳市場也會逐步剔除對間接碳排放的管控。

其次,重點排放單位綠電購買動力減弱,CCER需求上漲。一旦間接排放被我國碳市場剔除,重點排放單位的減碳渠道將會減少,企業無法通過購買綠電來降低碳排放核算,因此會將更多關注點放在優化生產工藝等方面來減少直接排放。相應地,企業綠電購買需求會減少,同時也會帶動其競爭品CCER的需求量上漲。

最后,可再生能源電力消納責任將進一步壓實到企業層面。碳市場政策調整后,可再生能源消納與碳市場的銜接減弱,我國可再生能源電力消納責任權重將會進一步分解落實到重點行業企業。2024年8月2日,國家在《關于2024年可再生能源電力消納責任權重及有關事項的通知》中,首次新設行業(電解鋁)綠色電力消費比例目標,要求其以綠證核算完成情況。

我國未來電碳協同趨勢分析

綜上,未來我國碳市場會與國際主流碳市場逐步接軌,成為僅針對企業直接排放的碳管控機制,這也意味著我國的碳排放管控體系將更加精細化、精準化。而如何推動間接排放的減少,需要多從拓展綠電綠證應用場景、提升綠電綠證消費需求等方面考慮。

由于我國碳管控、可再生能源消納機制等主要是在吸收歐洲和美國的政策和經驗基礎上,結合我國現階段能源轉型特點建立起來的,可以通過分析歐美實踐來研判我國未來電碳協同發展趨勢。

(一)歐盟通過建立碳關稅、碳足跡等補充機制管控間接排放

歐盟建立碳邊境調節機制(CBAM)和產品碳足跡機制作為碳市場的補充機制,為電碳協同預留了空間。例如,CBAM對水泥、電和化肥的核算范圍包括直接排放和間接排放,允許出口企業采用直接簽署購電協議(PPA)和直供電的方式抵減碳排放,減少碳關稅;《電動車電池碳足跡計算規則草案(征求意見稿)》認可“國家平均電力消費組合”和“直連電力”兩種方式,企業可以通過綠電直供來降低電力碳足跡核算。

資料來源:歐盟委員會

《歐盟以外設施經營者實施碳邊境調節機制(CBAM)的指導文件》

資料來源:歐盟委員會

《Methodology for calculation and verification of the carbon footprint of electric vehicle batteries》

在促進可再生能源消納方面,歐洲主要依靠較為完善的電力市場實現碳價的傳導,以市場化的方式推動用戶采購消費綠電。據統計,歐盟碳市場管控的發電企業可以將79%~95%的碳排放成本轉移到電價中。

(二)美國圍繞碳管控和促進可再生能源消納分別設立相關機制

在碳管控方面,美國參考歐盟設計了美版碳關稅雛形,其規定以美國產品的平均碳排放水平為基準,對碳排放水平高于基準線的產品征收碳稅,基準線的計算覆蓋直接排放和間接排放。該機制同時適用于進口及美國國內產品,可以說是碳定價和碳關稅的結合體,主要是為了彌補美國沒有統一碳排放交易體系的缺陷。

表3 進口產品碳含量確定方式

資料來源:《清潔競爭法案》(CCA),朗新研究院整理

在促進可再生能源消納方面,美國建立了一種基于配額制度的綠電交易強制市場,即可再生能源配額制(RPS),其要求電力供應商(售電公司)的綠電供應量在規定期限內必須達到一定比例,即售電公司的供給結構中必須包含一定比例的可再生能源,不能按時履約的責任主體將會受到相應的懲罰。截至2023年12月,美國已有10多個州要求當地的售電公司在2050年前,須實現所銷售電力完全來自于可再生能源。

資料來源:2023年12月更新

(三)我國電碳協同未來趨勢分析

區域碳市場短期內繼續執行綠電核減碳排放。為了促進本省綠電消費,推動可再生能源發展,區域碳市場預計仍將保留碳市場間接碳排放和綠電核減碳排放機制。2024年7月,在國家發文全國碳市場不再將電力間接排放納入管控范圍后的8月到9月,天津發布的年度碳配額分配方案中仍然允許綠電使用部分碳排放記為零,而深圳、重慶也在最新方案中放開了相關口子。

碳排放核算體系將加快建設。從歐美碳關稅機制內容來看,碳核算是否準確會實質性影響企業的“真金白銀”。未來碳核算將是我國一項重點工作,從近期政策中也能看出國家的相關規劃。2024年10月23日,國家發展改革委發布《完善碳排放統計核算體系工作方案》,再次強調到2025年發布實施一批行業企業碳排放核算標準,基本建成國家溫室氣體排放因子數據庫,并要求研究完善電力平均排放因子核算方法和“電-碳分析模型”等。

完善碳足跡等間接排放管控機制。碳足跡屬于碳管控體系的核心機制之一,也是應對國際綠色貿易壁壘的重要政策工具。對于綠電綠證在碳足跡方面的應用,國家也做出了明確表態,比如《完善碳排放統計核算體系工作方案》提到“強化綠色電力證書在重點產品碳足跡核算體系中的應用”;國家能源局答復綠電綠證相關提案時,也提到將推動綠證在碳足跡管理應用中發揮更大作用。

進一步分解落實可再生能源消納責任。當前我國可再生能源消納責任僅落到省級電網層面,尚未分解落實到控排企業和售電公司。雖然一些省份已經出臺了相關政策,給重點控排企業和售電公司增加了硬性的綠電消費或代理采購比例,但考慮疫情以來的經濟發展需求并未嚴格執行。如今電碳市場之間的銜接探索被終止,可再生能源消納場景擴展渠道受限,后續各省份將充分考慮平衡經濟發展與碳減排需求,適時下放可再生能源消納責任。

結語

綠電市場與碳市場銜接路徑被中斷,側面證明我國電力市場化改革已經進入新階段,對于未來我國在推動電碳協同、拓展綠電綠證消費需求、促進可再生能源消納和發展方面會有什么進一步舉措,筆者將保持關注,也期待與各位讀者一同探討。

責任編輯:雨田

-

面向“雙碳”目標的虛擬電廠能源需求響應策略

2024-12-31虛擬電廠 -

全國發展和改革工作會議:積極穩妥推進碳達峰碳中和

2024-12-17碳達峰碳中和 -

云南大理:謀劃設立大理綠電交易中心

2024-05-24大理綠電交易中心

-

面向“雙碳”目標的虛擬電廠能源需求響應策略

2024-12-31虛擬電廠 -

電碳市場協同發展 助力實現碳排放“雙控”目標

-

“雙碳”目標下用戶側保供穩價工作策略

2023-07-21用戶側保供穩價

-

全國發展和改革工作會議:積極穩妥推進碳達峰碳中和

2024-12-17碳達峰碳中和 -

2023年6月全國新能源并網消納情況

2023-08-01全國新能源并網 -

貴州首批綠色電力證書頒發

2022-08-10綠色電力證書頒發

-

貴州電力交易中心再被大秦售電公司起訴

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規范法律問題研究(上)

2019-10-31能源替代規范法律

-

云南大理:謀劃設立大理綠電交易中心

2024-05-24大理綠電交易中心 -

我國綠證體系下的PPA模式創新思考

2024-03-08綠證體系 -

廣東電力用戶可輕松與新能源電廠直接購買綠電