分析2018年全球單晶硅片發展現狀

進入21世紀以來,全球單晶硅片行業的發展經歷了興盛(2007年以前)——低迷(2008-2016年底)——逐漸復蘇(2017年以來)。興盛期間,行業市場規模曾經超過120億美元。低迷時期,下游需求不振,市場供過于求,導致單晶硅片價格屢屢下滑,行業規模不斷下降,2009年達到了67億美元的低值,且本已進入眾多企業研發范疇的18英寸單晶硅片技術也因此而擱淺。直到2016年,全球單晶硅片行業仍未走出低迷狀態,年銷售額僅72億美元左右。

2017年以來,在下游需求復蘇,以及應用領域產業升級對高性能單晶硅片需求提升等背景下,單晶硅片尤其是8英寸和12英寸硅片當前產能以無法滿足需求,從而導致價格開始快速上升,從2016Q1的0.66美元/平方英寸逐漸上漲至2018年Q1的0.86美元/平方英寸;2017年全球硅晶圓出貨面積達到118.10億平方英吋,同比增長9.98%;全球硅晶圓市場銷售額達到87.1億美元,同比大幅增長20.8%,行業呈現出了“量價齊升”的態勢。

2017年全球硅晶圓產能達1790萬片/月 臺灣產能居全球首位

根據國際半導體產業協會公布的數據顯示,全球硅晶圓產能增長迅速,由2014年的1530萬片/月左右(以8寸200mm硅片折算),增長至2017年的1790萬片/月左右,2014-2017年年復合增長率達4.0%。其中12寸300mm硅片產能增長迅速,產能占比從由2014年61.1%上升至2017年64.8%,6寸及以下產能發展緩慢甚至呈下降趨勢。按照當前全球硅晶圓需求趨勢,預計12寸300mm硅片產能占比將持續上升。

圖表1:2014-2017年全球硅晶圓產能統計(以8寸200mm硅片折算)(單位:十萬片)

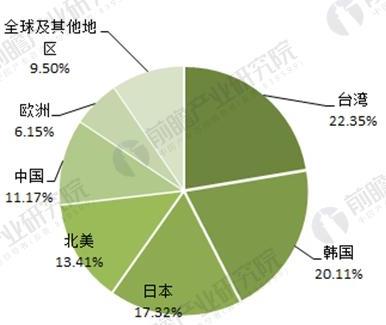

從全球硅晶圓產能分布來看,全球硅晶圓產能分布較為集中,主要分布在以臺灣、韓國、日本等為首的國家和地區,三個地區占據了60%左右的硅晶圓產能。具體來看,2017年臺灣硅晶圓(以8英寸為基準折算)產能為400萬片/月,占全球比重的22.35%,位居全球第一;其次是韓國,2017年硅晶圓產能360萬片/月,全球占比20.11%;日本產能310萬片/月。中國產能位居世界第五,僅200萬片/月,且8英寸以下占到了45%。

圖表2:2017年全球單晶硅片(產能)區域分布(折合成8英寸)(單位:%)

2017年全球硅晶圓出貨量118.10億平方英寸,連續四年打破歷史紀錄

2016年以來,在全球DRAM和3DNANDFlash出貨量大幅增加的帶動下,半導體硅晶圓的出貨量增長勢頭明顯,2016年達到10738百萬平方英寸,同比增長2.9%。但由于全球硅晶圓國際幾大工廠的產能有限,且產能利用率全部已經達到了100%的水平,導致出貨量仍舊跟不上下游需求的步伐,進而造成硅晶圓價格出現大幅上漲的情況。

2017年全球硅晶圓(含磊晶硅晶圓)出貨面積連續四年打破歷史紀錄,連續5年維持增長,達到118.10億平方英吋,較2016年增長9.98%。此外根據最新公布的數據顯示,2018年由于下游需求旺盛,廠家持續擴大產能,一季度全球硅晶圓出貨面積達到3084百萬平方英寸,創史上新高,較前季增加3.6%,較2017年同期成長7.9%,預計2018年全年硅晶圓市況持續強勁。

圖表3:2015-2018年上半年及2018年各月分光影人次情況(單位:億人次,%)

單晶硅片價格上升趨勢明顯 兩年上漲超30%

全球單晶硅片在2008年受金融危機影響,價格呈先斷下是下跌,從2007年的1.4美元/平方英寸下降至2016年的0.67美元/平方英寸。2016年開始,下游需求逐漸復蘇,單晶硅片供需缺口加大,價格開始進入上升通道,且勢頭強勁,從2016年一季度的0.66美元/平方英寸上漲至2018年一季度的0.86美元/平方英寸,兩年上漲30.30%。

由于半導硅片企業在上一個行業低谷中紛紛減產,而新產線的達成一般至少要兩年時間,短期內半導體硅片產能無法快速提升。芯片企業選擇接受逐漸上漲的硅片價格而避免缺少原材料帶來的機會成本。因此,目前的半導體硅片市場還處于緊平衡狀態,半導體硅片進一步漲價的趨勢將延續。

圖表4:2016-2018年全球單晶硅片價格季度走勢(單位:美元/平方英寸)

2017年全球單晶硅片規模達87億元,同比大幅增長20.8%

全球硅晶圓經過十年的寒冬,營收規模從2007年的121億美元下降至2016年的72億美元。隨著2017年以來硅晶圓出貨量和價格的雙提升,2017年全球硅晶圓營收規模為87.1億美元,較2016年的72.1億美元增長了20.8%。不過,由于硅晶圓單價仍比歷史高點要低很多,因此硅晶圓銷售金額距離歷史紀錄121億美元仍有一段很大的差距。

圖表5:2007-2017年全球單晶硅片市場規模增長情況(單位:億美元,%)

責任編輯:蔣桂云

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網