【焦點】隆基、漢能、晶科、通威四大光伏企業(yè)年報解析

轉眼之間,2018年已經過去了四分之一。而現(xiàn)在也是各上市公司集中公布上年財報的時期。根據(jù)近段時間光伏上市公司公布的財報數(shù)據(jù)統(tǒng)計顯示,2017年九成的光伏上市公司業(yè)績飄紅,可見在53GW的新增裝機帶動之下,光伏企業(yè)也取得了良好的發(fā)展。近期,隆基、漢能、晶科、通威等四大光伏巨頭企業(yè)紛紛發(fā)布了2017年財報業(yè)績,他們盈利了多少?未來面臨什么樣的挑戰(zhàn)?讓我們一起來看看。

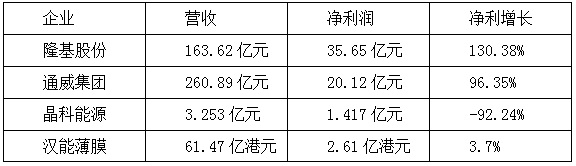

四大企業(yè)主要年報數(shù)據(jù)對比

隆基股份:凈利暴增130%! 2018面臨挑戰(zhàn)

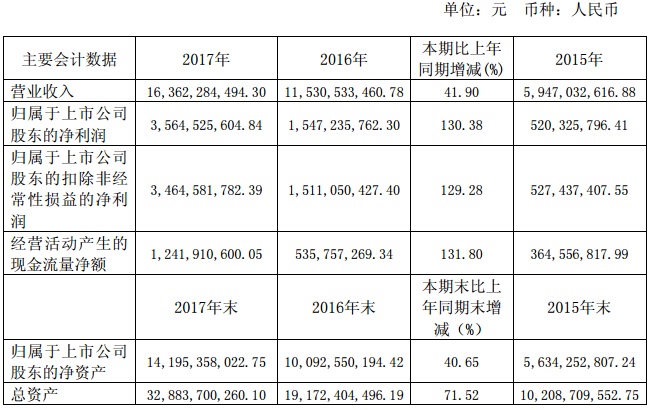

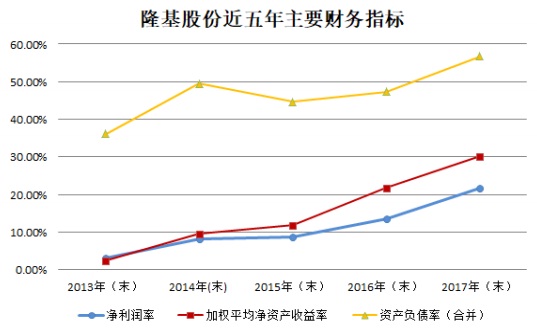

報告期內,隆基股份實現(xiàn)營業(yè)收入163.62億元,同比增長41.90%;實現(xiàn)歸屬于母公司的凈利潤35.65億元,同比增長130.38%;基本每股收益達到1.81元,同比增長110.47%;實現(xiàn)扣非后的加權平均凈資產收益率為29.29%,同比增加8.03個百分點;實現(xiàn)綜合毛利率達到32.27%,同比提高了4.79個百分點。

回顧2017年,隆基股份實現(xiàn)單晶硅片出貨21.97億片,其中對外銷售11.26億片,自用10.71億片,單晶硅片產銷率達到99.57%;2017年實現(xiàn)單晶電池組件出貨4702MW,實現(xiàn)國內組件出貨排名第一,其中單晶組件對外銷售3508MW,自用942MW,單晶組件產銷率達到98.20%,單晶電池對外銷售252MW,均超額完成了全年目標。

除了亮眼的產線數(shù)據(jù)之外,報告期內,隆基股份保持了高強度的研發(fā)投入,投入11.08億元,占當期主營業(yè)務收入的6.77%。截至2017年底,隆基股份累計獲得各類已授權專利260項,數(shù)量較上年末提升了37%,取得了重要的研發(fā)成果。在電池組件研發(fā)方面,隆基股份深入開展了各類新型高效電池和組件技術研究,PERC電池轉換效率提升至23.6%,60型單晶PERC組件轉換效率達到20.41%,均刷新了行業(yè)紀錄。

產能方面,隆基股份表示將繼續(xù)穩(wěn)步擴大單晶硅片產能,持續(xù)降低生產成本,保障高效單晶產品的市場供給,力爭單晶硅片產能2018年底達到28GW,2019年底達到36GW,2020年底達到45GW。

編輯點評:

很多業(yè)內人士認為隆基股份之所以能引領單晶產業(yè),主要是因為其率先在業(yè)內普及了金剛線切割技術,但事實上那只是一個起點。在業(yè)績連年突破的背后,隆基股份無論是在產能還是對技術研發(fā)的投入等各方面都走到了行業(yè)的前沿。特別是在單晶硅片、單晶電池、單晶組件領域擁有較大的優(yōu)勢。

然而即使在單晶領域,隆基股份在未來也面臨巨大的挑戰(zhàn)。各大光伏企業(yè)對單晶產能的擴張已經引起了行業(yè)人士的擔憂,或有可能引發(fā)產能過剩危機。對于隆基來說,擴產或許是一把雙刃劍。一方面,在眾多大企業(yè)的擴產之下,哪些無法降低成本的企業(yè)將會被淘汰,市場資源將進一步向隆基等大廠集中;另一方面,由于產能擴張帶來的供過于求,產品價格將迎來大幅下降,或將會引起整個產業(yè)鏈的利率下降,如果沒有在激烈的競爭中進一步搶占市場份額,那就意味著落后。所以2018年對于隆基股份來說是充滿挑戰(zhàn)的一年,如果沒有順利的得產能擴張的同時搶占市場,那隆基股份在單晶領域的霸主地位將受到威脅。

通威集團:凈利增96% 產能大肆擴張

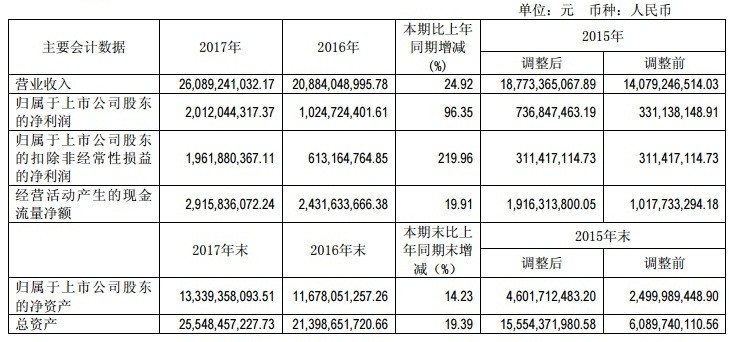

2017年,通威集團實現(xiàn)營業(yè)收入260.89億元,同比增長24.92%;實現(xiàn)歸屬于上市公司股東的凈利潤20.12億元,同比增長96.35%,其中扣除非經常性損益后歸屬于上市公司股東的凈利潤19.62億元,同比增長219.96%。

通威股份表示,報告期內公司各業(yè)務板塊均呈現(xiàn)較快速度增長。在太陽能電池領域,合肥太陽能已分別在合肥、成都形成2.4GW多晶電池及3GW單晶電池的產能規(guī)模,為全球最大的專業(yè)太陽能電池生產企業(yè),并且依托規(guī)模、技術及質量優(yōu)勢擁有了穩(wěn)定的戰(zhàn)略合作客戶,已與全球前十大下游太陽能組件商中的九家建立長效合作關系,如下圖所示:

整體產能方面,截至報告期末,通威股份多晶硅產能已達2萬噸,在建產能5萬噸,預計將在2018年內建成投產;太陽能電池產能5.4GW,包括位于合肥的2.4GW多晶電池及位于成都的3GW高效單晶電池,在建高效單晶電池產能5.5GW,預計將在2018年底前投產。

編輯點評:

通過絕佳的質量及其對成本的管控,通威集團已經坐穩(wěn)了電池片領域的龍頭位置。然而他們的“野望”不僅限于此,在多晶硅、硅片、下游電站領域,通威一樣有諸多規(guī)劃與目標,他們立志成為全球最大的光伏企業(yè)之一。

去年近400億元的投資規(guī)劃將通威推上了風口浪尖,在贏得贊嘆的同時也引來了一些質疑。對于通威這一相對的“后起之秀”來說,2018年他們還需要繼續(xù)證明自己,特別是在行業(yè)競爭空前加大的情況下,通威如何在當下的市場上繼續(xù)高歌猛進,是他們需要考慮的問題。與此同時,高額的投資規(guī)劃對任何一個企業(yè)來說都是極大的挑戰(zhàn)。展望未來,他們需要的是更加先進的技術突破,更加優(yōu)秀的成本管控,這樣才能在激烈的市場競爭中脫穎而出。

晶科能源:毛利大降 期望2018年王者歸來

3月22日,晶科能源控股有限公司(以下簡稱“晶科能源”)公布了2017年業(yè)績報告。數(shù)據(jù)顯示,2017年晶科能源的組件出貨量高達9.8GW,同比增長47.3%。公司的全年業(yè)務收入從2016年的13.5億元人民幣暴跌到2017年的3.253億元,凈利為1.417億元人民幣,同比下降92.24%。毛利率由2016年的18.1%下跌至2017年的11.3%。

在年報中,晶科能源指出,毛利率下降是由于為了滿足踴躍的市場需求增加了與OEM合作伙伴的產量,以及受到原材料價格上漲、組件價格下降等影響。晶科能源在公告中表示,隨著上游原材料價格的下降,原材料采購減少以及技術成本的降低,晶科的毛利率和盈利水平在2018年將有很大改善空間,晶科對2018年進一步擴大全球市場份額充滿信心。

編輯點評:

從2016年組件6.65GW的組件出貨量到2017年接近10GW的組件出貨量,晶科能源不但已經穩(wěn)坐全球組件供應商的頭把交椅,而且正在與其他競爭對手拉開差距。但是值得注意的是,盈利水平的大幅降低和毛利率的降低好像并不只是因為上游原材料價格上漲那么簡單。

相信對于著眼于全球市場的晶科能源來說,盈利水平的偏低只是暫時的。畢竟無論是技術實力還是銷售水平,晶科都走在行業(yè)前沿。近日簽下的光伏史上最大單筆訂單就是明證,而晶科保持的多項電池效率紀錄以及對各類新興技術的掌握是晶科長遠發(fā)展的底氣所在。

漢能薄膜:連續(xù)兩年盈利 復牌之路再進一步

近日,漢能薄膜發(fā)電發(fā)布了2017年財務數(shù)據(jù)報告,根據(jù)公告,漢能薄膜在2017年實現(xiàn)了61.47億港元的收入,比上年增長了37%。其中50.84億港元為非關聯(lián)交易帶來之收入;毛利26.75億港元,較上年度有微幅上升。年度利潤2.61億港元,增長3.7%。

業(yè)績亮點:

1. 上下游業(yè)務全面開花

漢能的去年上下游業(yè)務全面開花,其中上游業(yè)務(主要包括薄膜太陽能電池生產設備及整線生產線的研發(fā)、設計、銷售及交付)為漢能帶來42.42億港元的收入,占本集團期內收入約69%。下游業(yè)務方面(主要為研發(fā)、設計、集成及銷售分布式發(fā)電系統(tǒng)、移動能源應用產品并提供相關服務)總收入約19.06億港元,占集團收入31%,當中主要為渠道銷售事業(yè)部及大客戶事業(yè)部帶來之收入。

2.關聯(lián)交易問題或得到解決

另外,之前頗受詬病的,以李河君為代表的漢能控股及其附屬公司對于漢能薄膜的欠款得到解決。公告顯示,截至2018年3月27日(財務報表獲批準刊發(fā)當日),漢能控股及聯(lián)屬公司向漢能薄膜清償了全部貿易應收款項22.83億港元。

編輯點評:

自2015年5月20日股價被腰斬,又被證監(jiān)會勒令停牌之后,漢能薄膜走上了漫長的復牌之路。而阻擋在復牌之前最大的兩大阻礙就是資金問題以及被資本市場廣為詬病的關聯(lián)交易問題。

經歷股價腰斬以及被勒令停牌之后,之前一時風頭無兩的全國首富李河君跌落神壇,而失去資本市場加持的漢能薄膜也直接面臨未來發(fā)展的問題。在關鍵時刻,漢能薄膜及時開始轉型,提出移動能源戰(zhàn)略,一定程度上避開了以晶硅為主流的光伏電站市場,轉而開辟“移動+薄膜光伏”新興市場。另一方面,還開發(fā)了漢能漢瓦、全太陽能動力汽車等膾炙人口的產品。漢能薄膜做的這一系列努力得到了回報,2016年漢能薄膜扭虧為盈,并在2017年連續(xù)與摩拜單車、奧迪、北汽等極具實力與關注度的戰(zhàn)略伙伴簽訂合作協(xié)議。而在2017年繼續(xù)盈利之后,漢能薄膜已經完全走出了股價腰斬的陰影,重新走入光伏人的視界。

連續(xù)的盈利證明漢能薄膜挺過了資金難關,而橫亙在漢能發(fā)展之路前面的還有復牌。2017年1月,漢能股票復牌事宜迎來實質性進展。香港證監(jiān)會針對復牌對漢能薄膜提出兩大條件,目前兩個必要條件漢能已經完成其一。而第二個條件是漢能薄膜必須發(fā)布一份全面的財務報告,對公司的業(yè)務、資產、負債、財務績效和前景等資料做出詳細披露。

關注漢能的可能了解,之前證監(jiān)會勒令漢能薄膜停牌的時候主要的問題就在于關聯(lián)交易,而之后證監(jiān)會提出的復牌的第二個條件重點也在于財務報告,即漢能的資產、負債等等。此次

責任編輯:蔣桂云

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電 -

今后秦嶺生態(tài)環(huán)境保護區(qū)內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規(guī)劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業(yè)現(xiàn)狀 -

央視財經熱評丨光伏發(fā)電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網