多晶硅價格“斷崖式”下跌 企業生產維穩運行

1多晶硅價格斷崖式下跌

2018年1-2月份多晶硅價格呈現出明顯的“斷崖式下跌”走勢,1月份太陽能一級致密料成交價一直維持在15.3萬元/噸,到1月末硅料市場幾乎交易停滯,2月初開始,多晶硅價格瞬間斷崖式下跌,第一周價格降幅就達到12.7%,隨后一路下滑到2月底的12.46萬元/噸,降幅高達18.6%。2月均價12.96萬元/噸,環比下滑15.3%。

導致多晶硅價格斷崖式下跌的原因:

2017年4月份開始,多晶硅價格在終端需求爆發式增長的刺激下一路回升,同時刺激了多晶硅企業在2017年下半年開足馬力以及部分企業擴產和新增產能的釋放。但是2018年1月份伊始,終端市場需求驟然降溫,加之單多晶硅片市場份額之爭帶來的多次硅片價格下調,導致硅片利潤大幅收縮,倒逼硅料斷崖式下跌。

2國內供應創新高

硅業分會統計,截止2018年2月底,國內在產多晶硅企業24家(包括正常檢修企業),有效產能共計29.3萬噸/年,1-2月份產能增量主要來自個別新建多晶硅企業逐步達產過程中的釋放量,包括鄂爾多斯多晶硅、內蒙東立、天宏瑞科。

根據企業規劃統計,2018年國內多晶硅產能將達到43.3萬噸/年,且大部分新增量都集中在三季度以后。

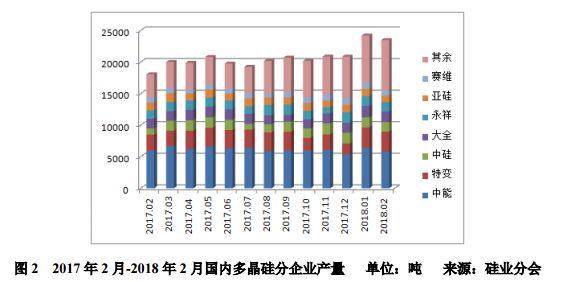

2017年1-2月份國內多晶硅產量共計4.77萬噸,同比增加27.2%,其中1月份產量2.42萬噸,2月份產量2.35萬噸,同比增幅分別為25.4%和29.1%。1月份多晶硅產量創歷史新高主要有兩方面原因:一方面是由于在產企業滿產甚至超產運行,另一方面是新建企業產能逐步釋放接近滿產。2月份產量環比略有減少,一方面是由于2月本屬小月,產量自然減少,另一方面是恒星和東立略作檢修影響部分供應。1-2月份按產量排序,江蘇中能、新特能源、洛陽中硅分別位居前三位,這三大企業產量占總產量的46.5%。中能、新特、大全、東方希望、中硅、永祥、亞硅、賽維分別位居前八位,月產量均在千噸以上,這八大企業產量合計占全國總產量的74.7%。

從各企業生產情況看,江蘇中能1-2月份無檢修,生產維持穩定,顆粒硅料有部分外售;天宏瑞科試產運行平穩,產量逐步釋放;四川瑞能1月份檢修,2月初恢復正常運行;云芯硅材1月份設備維護影響部分產量,2月份恢復正常生產;恒星新材料和內蒙東立2月份都有小型檢修,影響部分供應。其余硅料企業均維持正常生產。

3進口量維持高位

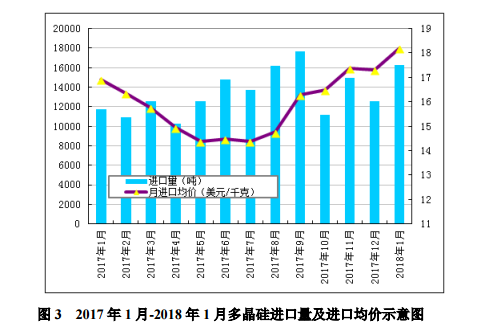

根據海關最新數據統計,2018年1月份多晶硅進口量為16262噸,環比增加29.7%。1月份進口均價為18.11美元/千克,環比增加2.9%。值得注意的有以下四點:

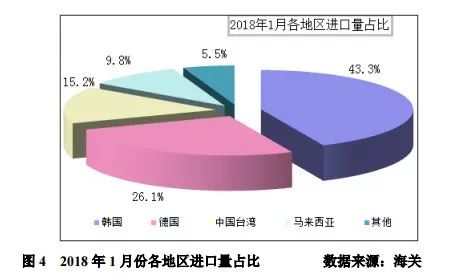

第一,從韓國進口量仍位居第一。1月份從韓國進口量為7042噸,環比大幅增加35.7%,在總進口量中的占比仍高達43.3%。韓國目前在產多晶硅企業OCI、韓華、HKS產出幾乎銷往中國,且在韓國本地尚無擴產計劃,因此從韓國進口多晶硅量基本穩定。第二,從德國進口量位居高位。1月份從德國進口量為4252噸,環比增加11.7%,占總進口量的26.2%,1月份進口量實際為12月份交易情況,而2017年12月份下游需求仍維持火熱,因此從德國進口量位居高位。

第三,美國按加工貿易方式占比仍居高位。1月份從美國進口量為550噸,環比增加9.6%,其中按加工貿易方式進口占比達86.8%,同期德國和韓國按加工貿易方式進口占比分別僅有20.3%和7.3%,可見美國通過加工貿易方式出口多晶硅仍是漏洞所在。第四,中國臺灣和馬來西亞列居主要進口國。1月份從我國臺灣進口多晶硅2477噸,占1月份總進口量的15.2%,穩居國內進口量第三位。1月份從馬來西亞進口1597噸,占1月份總進口量的9.8%,超越美國位列進口量第四位。

分國別來看:2018年1月份,自韓、德、臺、馬這四個地區進口量14322噸,占總進口量的94.5%,進口量占比分別為43.3%、26.1%、15.2%、9.8%,韓國進口量仍居首位。分貿易方式來看:2018年1月份按加工貿易方式進口多晶硅為2375噸,占總進口量的14.6%,其中按保稅區倉儲轉口方式進口占比達到72.3%。

4新增產能陸續投放

根據最近統計情況看,按企業規劃統計2018年多晶硅產能新增量將達到17.7萬噸/年,其中13.9萬噸/年在下半年釋放,故2018上半年實際新增量來自于2017年年底投產企業產能釋放量,即鄂爾多斯8000噸/年以及內蒙東立6000噸/年在2018年上半年達產,天宏瑞科1.9萬噸/年產能逐步釋放到年底達產、新特能源和神舟硅業有部分產能優化也將于2018年上半年達產。下半年新增產能包括:保利協鑫4萬噸/年,四川永祥(樂山+包頭)5萬噸/年,內蒙盾安、亞洲硅業、四川瑞能、賽維LDK、云芯硅材等。國內產能排名前三的多晶硅企業均有規模性擴張,包括:保利協鑫新疆在建多晶硅項目規劃4萬噸/年,項目首批2萬噸設施預計將在2018年第三季度前達產,第二批2萬噸設施將在2018年年底前達產,另外與中環股份在單晶用多晶硅料生產、單晶硅棒生產、單晶硅片加工、光伏電站開發等環節開展全面合作;通威集團和隆基股份成立合資公司,在樂山市五通橋區投資建設年產5萬噸高純多晶硅及配套新能源項目,該項目總投資預計為80億元,將分兩期實施,一期2.5萬噸,2018年年底前達產;通威包頭一期2.5萬噸高純晶硅項目也將于2018年年底前建成達產;新特能源公司投資建設3.6萬噸多晶硅項目,建設期2年,計劃2019年底前達產,建成后有效產能將達到7.6萬噸/年。

5多晶硅后市預測

1月份在下游需求降溫和多晶硅產能足量釋放的影響下,下游硅片企業開始積壓硅料庫存,臨近春節的備貨需求僅僅支撐多晶硅價格僵持到1月底,隨后在終端需求疲軟和單多晶市場份額之爭的雙重刺激下,硅料價格斷崖式下跌,多晶硅企業在低價壓制下被迫積壓庫存,截止2月底國內多晶硅生產企業硅料庫存達到8500噸左右。但是春節前電池片環節價格已有持穩跡象,在“630”政策引發的新一輪光伏搶裝刺激下,下游需求將在二季度開始回暖,加之下游單晶新增產能逐步釋放,單隆基和中環兩家企業2018年新增單晶硅片產能就高達21.5GW,因此預計,多晶硅價格有望在二季度觸底反彈。

責任編輯:蔣桂云

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網