全球27%,國內36% 2017年單晶市場份額復盤

2017年光伏行業全球需求達105 5GW,其中單晶市占率在2017年有顯著成長,由單、多晶硅片總出貨量計算,全球單晶占比自2016年19%上升至20

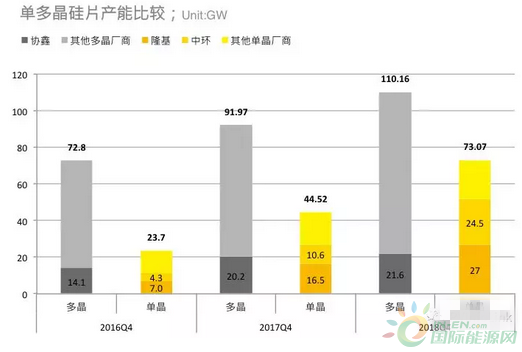

2017年光伏行業全球需求達105.5GW,其中單晶市占率在2017年有顯著成長,由單、多晶硅片總出貨量計算,全球單晶占比自2016年19%上升至2017年27%,今年單、多晶硅片產能皆大幅提升,兩大陣營的價格戰略將左右今年產品市占率分布。PV Infolink預期單晶市占率在今年將成長至35 - 40%之間。另外,受惠于單晶市占的大幅成長,隆基樂葉的國內出貨排名也躍升至全國第一,拿下亮眼的成績單。

2017年全球單晶市占27% 國內單晶市占提升至36%

單晶市占的推手主要有三:

(1) 隆基、中環兩大單晶硅片廠在2017下半年產能快速爬升

觀察硅片產能成長,隆基與中環單晶硅片產能合計高達27GW,已超過保利協鑫的多晶硅片產能。而今年協鑫仍然不會出現太大的擴產計畫,隆基與中環的產能在今年底卻將推升至超過50GW,單晶硅片將由去年的供不應求轉為供過于求。故預期雖今年單晶的市占率仍將持續提升,但單晶硅片價格、毛利潤率都將明顯萎縮。

(2) PERC技術的普及化

在PERC產能方面,近年PERC產能呈翻倍式提升,2015、2016、2017年底PERC產能分別達到7.7、15、32.6GW,且2017年的PERC產能成長大多以單晶為主。 2018年PERC已成為單晶產品的標準工藝,多晶則快速轉換為金剛線切硅片降本再搭配上濕法黑硅提效。在濕法工藝漸趨成熟后,預期明年多晶導入PERC技術的幅度也將放大。

(3) 中國內需單晶產品比例遠高于其他主要光伏需求國

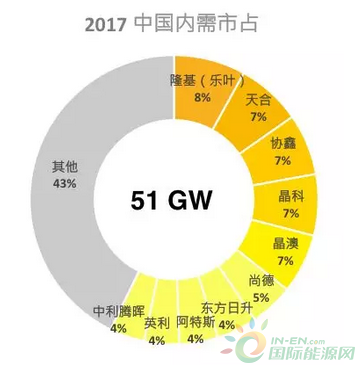

2017年大陸內需最大的變動除了不少大型地面項目采用單晶產品以外,領跑者高達4GW以上的安裝量、以及分布式項目爆發式的成長,都推動單晶在國內的市占顯著攀升。據PVInfolink統計,2017 年單晶國內占比約在36%左右,且預期受到領跑者項目的指標持續成長,2018年國內單晶占比仍將緩步提升。

全球排名穩定 國內排名洗牌

根據PVInfolink數據庫統計,晶科2017全年出貨落在9.8GW左右,穩居2017全球組件排名龍頭,天合、阿特斯、晶澳、韓華Q cells則緊追其后,尤其過去出貨較前四大垂直整合組件廠差距較大的韓華Q cells急起直追,出貨量已逐漸逼近第四名的晶澳。另外,全球前十大廠出貨量粗估將高達58GW,占據了全球55%左右的市占率。

不同于穩定的全球排名,國內組件出貨排名出現明顯洗牌。受到國內單晶市占大幅成長的激勵,出貨比重高度集中于內需市場的隆基樂葉國內出貨排名超過晶科,首次坐上全國出貨第一的寶座。天合緊追其后,后續則為晶科、協鑫集成、晶澳、尚德、東方日升、阿特斯、英利、中利騰暉。合計2017年對國內組件供貨達29.2GW,占比高達57%。

展望2018年,PV Infolink預期今年度國內需求量將首度出現下滑,連帶對供應鏈價格產生不小壓力。各環節一線廠商今年雖仍繼續擴充產能,以期奪得更高的市占率,然而公司盈利能力的掌控卻是比市占率成長更大的難題。

從各環節來看:

上半年硅料并未有重磅級的新產能釋出,使得硅料在上半年平均價格依舊高檔維穩,持續為整體供應鏈中利潤最優的環節。

硅片部分,單晶硅片產能每季度持續攀升、多晶由砂漿切轉換為金剛線切的過程中產能亦大大增加,今年單、多晶硅片的價格廝殺雙方都難以獨善其身,在高價硅料、低價電池片兩面夾殺的情況下,利潤空間將面臨極大的挑戰。

電池片則在2017年已是利潤較為緊張的環節,今年擴產幅度相比供應鏈其他環節相對較小的情況下,預期利潤繼續下降的空間有限,然而不少龍頭電池廠、新進電池廠仍有GW級的擴產計畫,今年將會是電池片環節淘汰高成本產能的起始年。

組件方面,由于今年全球、國內內需總量預期都將出現萎縮,垂直整合大廠的產能、出貨量卻不斷提升,持續蠶食組件環節的市占率,預期今年二、三線規模較小的組件廠商代工訂單量將低于去年。

整體而言,除了美國201、印度保護措施仍有極大不確定性以外,其余的市場狀況已逐漸明朗。今年淡、旺季的分布與去年雷同,上半年呈現需求先蹲后跳的局面。隨著農歷年將至、產業也步入上半年寒冬。在供應鏈價格快速下探的同時,企業必須提前為即將來臨的630、以及下半年將再度降臨的淡季提前做好準備。技術的優化、戰略的調整仍是當務之急。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網