光伏產(chǎn)業(yè)堅(jiān)定走平價(jià)趨勢(shì) 2018年從兩個(gè)維度布局

平價(jià)上網(wǎng)是光伏行業(yè)打破指標(biāo)、補(bǔ)貼天花板,突破更大市場(chǎng)空間的根本,上游制造環(huán)節(jié)、下游投資運(yùn)維都在通過(guò)降本增效等方式向平價(jià)上網(wǎng)努力。從投資角度看,2018年我們認(rèn)為光伏行業(yè)可以圍繞兩個(gè)維度布局:1 短期內(nèi)需

平價(jià)上網(wǎng)是光伏行業(yè)打破指標(biāo)、補(bǔ)貼天花板,突破更大市場(chǎng)空間的根本,上游制造環(huán)節(jié)、下游投資運(yùn)維都在通過(guò)降本增效等方式向平價(jià)上網(wǎng)努力。

從投資角度看,2018年我們認(rèn)為光伏行業(yè)可以圍繞兩個(gè)維度布局:1.短期內(nèi)需求大增推動(dòng)彈性較大的硅料環(huán)節(jié)毛利率提升;2.中長(zhǎng)期來(lái)看,擁有成本優(yōu)勢(shì)的企業(yè)抓住時(shí)間窗口期擴(kuò)產(chǎn)能,推動(dòng)行業(yè)向寡頭壟斷的格局靠攏。硅片環(huán)節(jié)單多晶開(kāi)始區(qū)分,單晶金剛線切割+PERC成本和效率優(yōu)勢(shì)顯著,正在快速替代多晶份額。

“630”之后,行業(yè)長(zhǎng)期增長(zhǎng)驅(qū)動(dòng)力已經(jīng)凸顯

前三季度國(guó)內(nèi)光伏裝機(jī)實(shí)現(xiàn)43GW,預(yù)計(jì)全年大約裝機(jī)50個(gè)GW,其中地面電站大約30GW,分布式大約20GW。與去年裝機(jī)數(shù)量相比,地面電站裝機(jī)基本持平,分布式裝機(jī)新增4-5倍。這個(gè)變化一方面是因?yàn)榈孛骐娬狙a(bǔ)貼下調(diào),分布式度電收益很高;另一方面很重要的是因?yàn)榈孛骐娬局笜?biāo)收縮。光伏補(bǔ)貼下調(diào)基于系統(tǒng)成本下降,電站投資收益率對(duì)投資熱情影響不大,影響地面電站裝機(jī)量增長(zhǎng)的主要是指標(biāo)。所以國(guó)內(nèi)需求來(lái)看,根據(jù)能源局下發(fā)的17年-20年的指標(biāo),我們預(yù)測(cè)明年地面電站大約裝機(jī)量25GW左右,分布式增長(zhǎng)50%,預(yù)計(jì)明年總裝機(jī)約55GW。

分布式光伏裝機(jī)的增速大超行業(yè)預(yù)期,以扶貧推動(dòng)的戶用分布式更遠(yuǎn)超行業(yè)預(yù)期。分布式、領(lǐng)跑者、光伏扶貧已經(jīng)形成支撐國(guó)內(nèi)光伏需求的三駕馬車(chē),預(yù)計(jì)全年光伏裝機(jī)有望達(dá)到50GW的新高度。

國(guó)內(nèi)光伏市場(chǎng)無(wú)疑已經(jīng)成為全球最大的下游應(yīng)用市場(chǎng),自2013年起已經(jīng)連續(xù)四年全球下游市場(chǎng)需求第一,累計(jì)裝機(jī)量也連續(xù)兩年全球第一。2016年國(guó)內(nèi)新增裝機(jī)34GW,全球新增裝機(jī)77GW,國(guó)內(nèi)市場(chǎng)占有率超過(guò)44%,今年預(yù)計(jì)國(guó)內(nèi)裝機(jī)有望超過(guò)50GW,全球預(yù)計(jì)裝機(jī)90-100GW,國(guó)內(nèi)下游市場(chǎng)占全球比例將超過(guò)一半。

光伏發(fā)電投資熱情高漲不是國(guó)內(nèi)獨(dú)有,美國(guó)、印度、以及光伏新興市場(chǎng),下游裝機(jī)也同樣需求火爆。通過(guò)對(duì)比2010年-2016年全球主要光伏應(yīng)用市場(chǎng)新增裝機(jī)變化,可以看出歐洲、日本成熟市場(chǎng)裝機(jī)量已經(jīng)趨于平穩(wěn)甚至下滑;中國(guó)、美國(guó)、印度依然呈高速增長(zhǎng);其他新興國(guó)家也正在慢慢釋放需求。2017年,中國(guó)、美國(guó)、印度三大快速增長(zhǎng)市場(chǎng)預(yù)計(jì)將達(dá)到50GW、18GW、8GW裝機(jī)量,由于中國(guó)市場(chǎng)需求火爆、美國(guó)201法案調(diào)查推動(dòng)提前強(qiáng)裝,擠壓組件向印度市場(chǎng)的供應(yīng),可能導(dǎo)致印度市場(chǎng)低于10GW的裝機(jī)計(jì)劃。

此外,全球新興光伏市場(chǎng)的增速不容小覷,根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)的一組數(shù)據(jù):目前新興市場(chǎng)中,裝機(jī)規(guī)模超過(guò)1GW的國(guó)家和地區(qū)有24個(gè),超過(guò)10MW規(guī)模的國(guó)家和地區(qū)有112個(gè),已經(jīng)制定光伏政策目標(biāo)的國(guó)家有176個(gè)。光伏系統(tǒng)裝機(jī)成本快速下降,越來(lái)越多的國(guó)家和地區(qū)有條件開(kāi)發(fā)光伏發(fā)電,新興市場(chǎng)將是接下來(lái)全球光伏新增裝機(jī)的主要?jiǎng)恿χ弧?/span>

國(guó)內(nèi)光伏制造業(yè)產(chǎn)能,占據(jù)了全球的一大半。全球下游市場(chǎng)旺盛需求推動(dòng),產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能利用率顯著提升,產(chǎn)量大幅增加。根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)公布的數(shù)據(jù),截止三季度末,光伏產(chǎn)業(yè)鏈多晶硅料、硅片、電池片、組件分別產(chǎn)出17萬(wàn)噸、62GW、51GW、53GW,分別增長(zhǎng)17%、44%、50%、43%。

行業(yè)需求增加的驅(qū)動(dòng)因素

影響光伏投資熱情的因素是電站投資的內(nèi)部收益率,影響收益率最主要的幾個(gè)因素包括:期初投資成本、運(yùn)維和融資成本、發(fā)電受益。光伏上網(wǎng)標(biāo)桿電價(jià)下行成為常態(tài)化,度電受益下行直至與火力發(fā)電平價(jià),光伏發(fā)電項(xiàng)目的理論單位收入未來(lái)將一直下行。

假設(shè)運(yùn)維成本與融資成本一定的前提下,在實(shí)際運(yùn)營(yíng)中影響發(fā)電收入的因素有,發(fā)電小時(shí)數(shù)(是否存在棄光限電問(wèn)題)、補(bǔ)貼發(fā)放問(wèn)題。

從期初投資的角度來(lái)看,期初投資成本下降速度越快,內(nèi)部收益率越高,當(dāng)期初投資成本下降速度足以彌補(bǔ)標(biāo)桿電價(jià)下降的速度,光伏電站投資收益將越來(lái)越高。

所以,光伏行業(yè)投資熱情的內(nèi)在驅(qū)動(dòng)力,與期初投資成本下降、標(biāo)桿電價(jià)調(diào)整、棄光限電改善以及補(bǔ)貼發(fā)放等問(wèn)題相關(guān)。現(xiàn)階段行業(yè)需求持續(xù)高漲,根本源于系統(tǒng)裝機(jī)成本的快速下降,足以彌補(bǔ)標(biāo)桿電價(jià)下調(diào),平價(jià)上網(wǎng)已經(jīng)值得期待;政策清掃棄消納、補(bǔ)貼等問(wèn)題,打破行業(yè)受指標(biāo)和補(bǔ)貼限制的天花板,釋放更大空間。

國(guó)家政策清掃行業(yè)快速發(fā)展障礙,打開(kāi)更大市場(chǎng)空間

2016年國(guó)內(nèi)光伏棄光限電問(wèn)題開(kāi)始惡化,政策開(kāi)始引導(dǎo)光伏建設(shè)由西部欠消納地區(qū)向中東部消納能力強(qiáng)的地區(qū)轉(zhuǎn)變,由集中式的地面電站向分布式轉(zhuǎn)變。2016年12月,能源局印發(fā)《太陽(yáng)能發(fā)展“十三五”規(guī)劃》,我們?cè)诋?dāng)時(shí)的點(diǎn)評(píng)中總結(jié)為四個(gè)關(guān)鍵詞:優(yōu)化布局、產(chǎn)業(yè)進(jìn)步、經(jīng)濟(jì)性、多元化。

未來(lái)裝機(jī)空間測(cè)算:熱情仍將持續(xù)

自2013年復(fù)蘇,光伏國(guó)內(nèi)、全球裝機(jī)量年終數(shù)據(jù)超過(guò)預(yù)期已經(jīng)多次,一方面是國(guó)內(nèi)巨大的終端市場(chǎng)迅速崛起;另一方面是光伏全球市場(chǎng)正在去中心化,成熟穩(wěn)健、快速增長(zhǎng)、新興潛力結(jié)合的多元化市場(chǎng)正在形成,光伏政策驅(qū)動(dòng)的大起大落減少,真正向高成長(zhǎng)性行業(yè)切換。

光伏系統(tǒng)裝機(jī)成本目前每年超過(guò)10%的速度下降,越來(lái)越多的國(guó)家開(kāi)始投資或準(zhǔn)備投資開(kāi)發(fā)光伏發(fā)電產(chǎn)業(yè);在成熟市場(chǎng),越來(lái)越多的應(yīng)用模式開(kāi)始有經(jīng)濟(jì)性。我們認(rèn)為到2020年,國(guó)內(nèi)依然是全球光伏應(yīng)用的主要市場(chǎng),分布式、光伏扶貧、領(lǐng)跑者三駕馬車(chē)?yán)瓌?dòng)國(guó)內(nèi)需求啟動(dòng)第二波快速增長(zhǎng)。歐洲、日本市場(chǎng)趨于穩(wěn)定,美國(guó)市場(chǎng)由于今年透支了部分2018年的指標(biāo),將2018年或新增裝機(jī)有所下降,但中長(zhǎng)期來(lái)看,美國(guó)新增市場(chǎng)容量非常可觀。

相比于歐美市場(chǎng),印度市場(chǎng)光伏產(chǎn)品價(jià)格較低,企業(yè)出口到印度的產(chǎn)品,相比于日本、歐美市場(chǎng)毛利率水平較低。印度市場(chǎng)是一個(gè)不容忽視的、快速增長(zhǎng)的應(yīng)用市場(chǎng),但全球下游需求火爆行情下,毛利率水平較低的市場(chǎng)份額或被擠壓。因此我們預(yù)測(cè),雖然印度計(jì)劃光伏裝機(jī)量很大,但2017年組件供應(yīng)或受擠壓,全年新增裝機(jī)預(yù)計(jì)8GW左右。

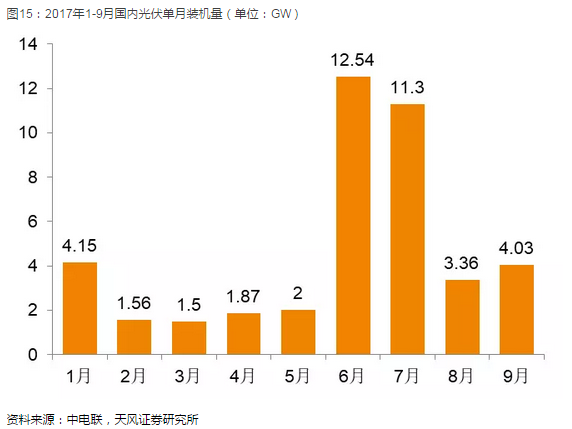

國(guó)內(nèi)市場(chǎng)目前單月數(shù)據(jù)來(lái)看,“630”之后裝機(jī)熱情依然很高,6月、7月受“630”前后搶裝和遞延效應(yīng)的影響,出現(xiàn)畸高數(shù)據(jù)。8月、9月回歸正常,單月裝機(jī)量仍然高于上半年,足以證明“630”之后雖然標(biāo)桿電價(jià)下調(diào),但系統(tǒng)裝機(jī)成本下降足以彌補(bǔ)電價(jià)下調(diào)對(duì)電站投資收益率的影響。通常四季度是光伏裝機(jī)旺季,新增簽單熱情不減,明顯比三季度的熱度高。來(lái)自美洲市場(chǎng)訂單,需求熱情依然高。因此,四季度到明年,國(guó)內(nèi)光伏裝機(jī)需求依然可觀。

而支撐“630”標(biāo)桿電價(jià)下調(diào)之后國(guó)內(nèi)需求的是領(lǐng)跑者、分布式和扶貧。

光伏行業(yè)已悄然發(fā)生變化,不再是昔日一個(gè)市場(chǎng)變動(dòng),全球行業(yè)傷筋動(dòng)骨的年代,光伏行業(yè)2011年在歐洲達(dá)到頂峰,2017年也許在中國(guó)也達(dá)到頂峰,但是全球來(lái)看,行業(yè)投資近幾年一直是向上的,因?yàn)樾屡d市場(chǎng)正在崛起。彭博新能源財(cái)經(jīng)最新發(fā)布的二季度清潔能源投資數(shù)據(jù),投資638億創(chuàng)2016年二季度以來(lái)的新高,環(huán)比上升21%。這主要受益于阿聯(lián)酋兩大光伏項(xiàng)目20億美元的投資;美國(guó)和中國(guó)投資相比上季度分別上漲51%和32%,墨西哥、澳大利亞和瑞典融資額急劇增加,埃及、阿根廷創(chuàng)歷史新高。全球清潔能源迎來(lái)復(fù)蘇。

我們認(rèn)為全球光伏市場(chǎng)正在去中心化,一個(gè)市場(chǎng)的的波動(dòng)或許對(duì)光伏產(chǎn)業(yè)鏈造成一些波動(dòng),但已經(jīng)遠(yuǎn)不能造成寒冬式的沖擊。行業(yè)成本下降速度超出預(yù)期,補(bǔ)貼和指標(biāo)限額的天花板逐漸提高,越來(lái)越多的新興市場(chǎng)開(kāi)始投資光伏,行業(yè)正在逐漸擺脫補(bǔ)貼,依靠市場(chǎng)驅(qū)動(dòng)力增長(zhǎng)。預(yù)計(jì)到2020年,中國(guó)、美國(guó)、印度以及全球新增裝機(jī)將達(dá)到75GW、22GW、25GW、151GW;國(guó)內(nèi)復(fù)合增長(zhǎng)率達(dá)到21.43%,全球復(fù)合增長(zhǎng)率達(dá)到18.42%。

尋找彈性最大、利潤(rùn)率最高的環(huán)節(jié)

光伏產(chǎn)業(yè)鏈包括“多晶硅料-硅片-電池片-組件-電站終端”,其中多晶硅料、硅片、電池、組件屬于制造環(huán)節(jié),電站終端投資運(yùn)營(yíng)屬于下游應(yīng)用環(huán)節(jié)。國(guó)內(nèi)最早進(jìn)入的環(huán)節(jié)是組件代工,目前國(guó)內(nèi)企業(yè)參與已經(jīng)從最下游的組件,延伸到上游。最早期國(guó)內(nèi)企業(yè)做組件,后來(lái)做電池,現(xiàn)在慢慢把附加值低的組裝環(huán)節(jié)轉(zhuǎn)移到馬來(lái)西亞、印尼、越南等國(guó)家。

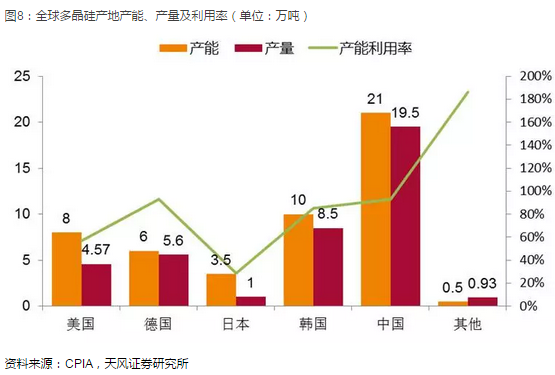

目前光伏制造已經(jīng)全產(chǎn)業(yè)鏈實(shí)現(xiàn)國(guó)產(chǎn)化,并且引領(lǐng)全球的新技術(shù)與總產(chǎn)能,硅片、電池、組件國(guó)內(nèi)產(chǎn)能已經(jīng)占據(jù)全球產(chǎn)能一大半。多晶硅、硅片、電池片、組件產(chǎn)能分別占全球產(chǎn)能48.5%、86.5%、68%、74.1%,只有多晶硅料環(huán)節(jié)產(chǎn)能不足全球產(chǎn)能一半。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國(guó)內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長(zhǎng)龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場(chǎng):深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國(guó)家能源局印發(fā)2020年能源工作指導(dǎo)意見(jiàn):從嚴(yán)控制、按需推動(dòng)煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國(guó)家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

-

創(chuàng)造12項(xiàng)世界第一!世界首個(gè)柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織

-

市場(chǎng)及媒體合作

專(zhuān)業(yè)配售電平臺(tái)

業(yè)務(wù)郵箱:[email protected]投稿郵箱

-

大云網(wǎng)微信

-

大云網(wǎng)QQ群

?2015-2020大云網(wǎng) SgCio.com 版權(quán)所有粵ICP備18015747號(hào)部分圖文轉(zhuǎn)載網(wǎng)絡(luò),版權(quán)歸原作者,如有侵權(quán)請(qǐng)聯(lián)系刪除