國家光伏利好政策頻出 制造、運營雙雙受益

到年末了,光伏相關政策不斷落地,且都是利好。本文主要對近期的光伏政策進行梳理,試圖探索政策之間的關聯以及主管部出臺利好政策的動力和想法。一、運營端:2020年全國范圍內有效解決棄光問題《解決棄水棄風棄

到年末了,光伏相關政策不斷落地,且都是利好。本文主要對近期的光伏政策進行梳理,試圖探索政策之間的關聯以及主管部出臺利好政策的動力和想法。

一、運營端:2020年全國范圍內有效解決棄光問題

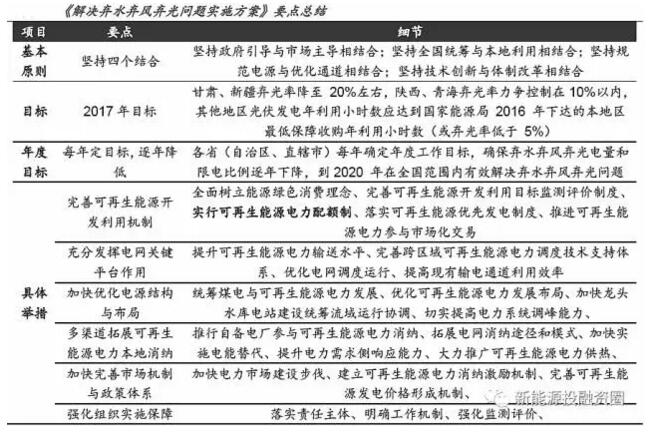

《解決棄水棄風棄光問題實施方案》發布。2017年11月13日,國家能源局、國家發改委正式下發《解決棄水棄風棄光問題實施方案》(以下簡稱《方案》),明確按年度實施可再生能源電力配額制,并在2020年全國范圍內有效解決棄水棄風棄光問題。方案共13頁,內容達27條之多,解決“三棄”(棄水棄風棄光)問題的難度可見一斑。我們認為《方案》主要有以下三個亮點:(1)制定了2017年的目標,并提出各地要逐年下調目標,以在2020年全國范圍內有效解決“三棄”問題;(2)明確按年度實施可再生能源電力配額制,并明確了配額的考核主體;(3)再次重申解決“三棄”問題的重要性。

2017年解決棄光的目標出臺,同時要求各地逐年下調目標,以在2020年全國范圍內有效解決棄光問題。《方案》明確提出2017年解決棄光的目標:甘肅、新疆棄光率降至20%左右,陜西、青海棄光率力爭控制在10%以內;其它地區光伏發電年利用小時數應達到國家能源局2016年下達的本地區最低保障收購年利用小時數(或棄光率低于5%)。《方案》同時要求各省(自治區、直轄市)能源管理部門要及時總結解決棄光的工作成效和政策措施,并提出后續年度解決棄光的年度工作目標,確保棄光電量和限電比例逐年下降,以到2020年在全國范圍內有效解決棄光問題。

各省級區域按年度實施可再生能源電力配額制,配額考核的主體是電網企業、配售電企業和電力生產企業。與以往直接給出2020年的配額指標不同,《方案》指出,要綜合考慮各省(自治區、直轄市)可再生能源資源、電力消費總量、跨省跨區電力輸送能力等因素,按年度確定各省級區域全社會用電量中可再生能源電力消費量最低比重指標(配額指標),這樣實施的話,配額制執行的節奏就更加可控。而之前一直懸而未決的配額考核主體也首次明確,電網企業、配售電企業和電力生產企業作為配額考核的主體:各類電力相關市場主體共同承擔促進可再生能源利用的責任,各省級電網企業及其他地方電網企業、配售電企業(含社會資本投資的增量配電網企業、自備電廠)負責完成本供電區域內可再生能源電力配額,電力生產企業的發電裝機和年發電量構成應達到規定的可再生能源比重要求。具體的細節會在未來發布的《可再生能源電力配額及考核辦法》中進行公布,同時《方案》也再次指出“綠證+配額”可能會作為未來補貼退坡的實行制度:完善可再生能源電力綠色證書及交易機制,形成促進可再生能源電力生產和消費的新發展模式。

在煤價高企、政策多管齊下的背景下,“三棄”問題再次被重申,棄光改善有望成為全年主題。2016年在煤炭去產能的壓力下,地方政府為了保煤礦,火電的上網權重有所增加,加之2016年用電量增速趨緩,新能源消納承壓,棄光限電現象嚴重。而今年以來,棄光持續改善,1-9月,棄光率同比下降3.8個百分點,我們認為,煤價高企和政策密集出臺是今年棄光明顯改善的主要原因:(1)今年以來,煤炭價格維持高位,地方政府保煤礦壓力減小;(2)能源局出臺了光伏的紅色預警機制,地方政府,特別是棄光率高的三北地區,為了建設能源大省,需要著力解決光伏的消納問題,以獲得光伏等能源項目的核準,地方政府解決消納問題的主動性大幅提升;(3)煤炭價格高企,導致火力發電成本增加,經濟性下滑,火電的競爭性變差,光伏等新能源發電經濟性凸顯,今年以來光伏等新能源已成為大型發電企業的主要利潤貢獻點,利好光伏的消納;(4)國家密集出臺多項政策改善光伏等新能源的消納問題,主要包括解決補貼問題的綠色電力證書政策、解決“重建輕用”問題的分布式發電直接交易政策、解決光伏上網調峰問題的火電廠靈活改性政策以及解決北方地區冬季棄光嚴重的可再生能源清潔取暖的政策。在煤價高企、政策多管齊下的背景下,能源主管部門再次重申包括棄光在內的“三棄”問題,并制定了解決問題的實施方案,這將有利于強化棄光改善的政策支持和方案支撐,棄光改善有望成全年主題。

直接利好存量項目,新增項目真實IRR將重新體現。棄光問題是除補貼拖欠之外限制光伏發展的第二大問題,一旦棄光現象好轉,首先利好存量的光伏項目,提升其盈利能力,同時也會將光伏的真實內部收益率(IRR)體現出來,拉動新的裝機需求。

二、運營端:2020年實現光伏上網電價與電網銷售電價相當

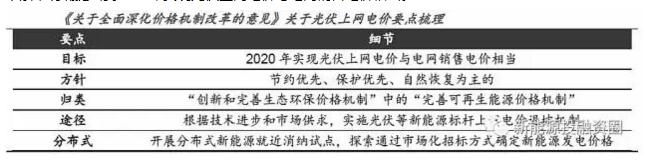

《關于全面深化價格機制改革的意見》提及2020年光伏要實現平價。2017年11月8日,國家發展改革委印發《關于全面深化價格機制改革的意見》(發改價格〔2017〕1941號),以下簡稱《意見》,文件第十條中明確提出到2020年實現光伏上網電價與電網銷售電價相當。

定性上說,生態環保的屬性以及補貼退坡制度是兩個關鍵點。(1)《意見》將關于光伏上網電價的表述歸類于“五、創新和完善生態環保價格機制”,這表明光伏不僅具有電力(能源)屬性,更重要的生態環保的屬性;(2)《意見》原文表述是“根據技術進步和市場供求,實施光伏等新能源標桿上網電價退坡機制,2020年實現光伏上網電價與電網銷售電價相當。”這比《太陽能十三五規劃》(到2020年,光伏發電電價水平在2015年基礎上下降50%以上,在用電側實現平價上網目標)和《能源發展戰略行動計劃(2014-2020年)》(到2020年,光伏裝機達到1億千瓦左右,光伏發電與電網銷售電價相當)要更進一步明確了平價的方式,那就是實行補貼退坡制度,我們推測可能指的是明年開始強制實行的“綠證+配額”。

從定量的角度來看,光伏上網電價目前已基本實現用戶側平價,2020年實現發電側的平價上網也是很有可能的。我國居民生活用電、工商業用電、大工業用電的平均電價約為0.51、0.75、0.55元/千瓦時。而我國三類資源區的標桿上網電價分別為0.65、0.75、0.85元/千瓦時,這表明光伏上網電價已基本上實現用戶側平價。而在上網側,目前的補貼強度(標桿上網電價-當地燃煤標桿電價)在0.33-0.52元/千瓦時左右,平均比風電高0.26元/千瓦時。隨著全行業降本增效不斷推進以及非光伏成本不斷降低,上網側平價有望在2020-2022年實現。

平價之后,光伏將迎來新的拐點。2020年實現平價上網之后,光伏行業將迎來新的拐點,主要從需求和供給兩個維度來看:(1)需求層面,統計數據顯示,全社會用電增速維持在6-8%左右,同時國家加強煤電產能退出(2020年煤電裝機規模力爭控制在11億千瓦以內,2017Q3為10.8億千瓦時,十三五期間力爭關停2000萬千瓦),一方面,國家層面希望電力需求的缺口由不需要補貼的光伏等新能源來彌補,另一方面,主管部門在制定光伏裝機規劃時將不在考慮可再生能源補貼基金的規模限制;(2)供給層面,光伏項目的投資核心驅動力是IRR,目前由于沒有實現平價,光伏項目的補貼拖欠問題將導致實際IRR大打折扣,同時造成項目的現金流緊張,一旦平價到來,IRR將恢復到理論值,投資熱情將再次點燃。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

点个赞吧

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網