高端訪談 對(duì)話售電公司高管")

我國光伏行業(yè)發(fā)展脈絡(luò)

“5-31”光伏新政,一紙扇起千層浪,攪動(dòng)著從業(yè)者的神經(jīng),也磨礪著投資商的筋骨。

近年來,我國光伏行業(yè)從技術(shù)研發(fā)到市場(chǎng)應(yīng)用,再到成本控制,全產(chǎn)業(yè)鏈取得創(chuàng)新突破。截至2017年,我國光伏新增裝機(jī)規(guī)模連續(xù)5年位居全球第一,累計(jì)裝機(jī)規(guī)模連續(xù)3年位居全球第一。然而,頻頻出現(xiàn)的棄光和補(bǔ)貼資金缺口等問題,又冷敷著投資客過分狂熱的頭腦,提醒著從業(yè)者回歸理性。

其實(shí),光伏電價(jià)和補(bǔ)貼退坡,以及“年度指導(dǎo)規(guī)模管理”政策,自2014年就已經(jīng)開始實(shí)施。光伏電站電價(jià)從2012年的1.15元/千瓦時(shí),到2014年初次退坡——根據(jù)Ⅰ、Ⅱ、Ⅲ類資源區(qū)分別調(diào)整為0.90、0.95、1.0元/千瓦時(shí),再到“5˙31”光伏新政實(shí)施前的2018年初,已經(jīng)分別調(diào)整為0.55、0.65、0.75元/千瓦時(shí)。光伏電站新建規(guī)模也從2004年到2016分別控制在14000兆瓦、17800兆瓦、18100兆瓦,到2017年至2020年間年均控制在21000兆瓦。

然而,這些早已實(shí)施的退坡和規(guī)模管理政策所針對(duì)的問題——棄光和補(bǔ)貼缺口問題并未得到根本解決。鑒于此,業(yè)界應(yīng)該早有預(yù)判,后面的靴子遲早還會(huì)掉下來,只不過這次砸得更重、聲音更響——“5˙31”新政痛下決心、快刀斬亂麻。

唯其決絕,方能“動(dòng)心忍性,增益其所不能”。當(dāng)前發(fā)展的重點(diǎn)就是要從擴(kuò)大規(guī)模轉(zhuǎn)到提質(zhì)增效、推進(jìn)技術(shù)進(jìn)步上來,需要從更有利于健康可持續(xù)發(fā)展的角度,著力推進(jìn)技術(shù)進(jìn)步、降低發(fā)電成本、減少補(bǔ)貼依賴,優(yōu)化發(fā)展規(guī)模,提高運(yùn)行質(zhì)量,推動(dòng)行業(yè)有序發(fā)展、高質(zhì)量發(fā)展。這是今年及今后一段時(shí)期光伏發(fā)電發(fā)展的基本思路。

了解了過去,才能理解現(xiàn)在和展望未來。我國光伏行業(yè)的發(fā)展,先后經(jīng)歷了成長起步、產(chǎn)業(yè)化發(fā)展、規(guī)模化發(fā)展、規(guī)模管理四個(gè)階段;電價(jià)和補(bǔ)貼,從2012年出臺(tái)標(biāo)桿上網(wǎng)電價(jià)開始至今,先后經(jīng)歷了五輪退坡;規(guī)模管理,從2014年開始,也先后經(jīng)歷了五輪。本欄目就通過上述幾個(gè)方面,簡(jiǎn)要梳理一下我國光伏行業(yè)發(fā)展的脈絡(luò),供廣大讀者參考。

我國光伏市場(chǎng)的四個(gè)發(fā)展階段

2007年以前

成長起步階段

累計(jì)裝機(jī):80兆瓦

這一時(shí)期基本上處于示范階段,行業(yè)發(fā)展程度低,基本沒有實(shí)現(xiàn)市場(chǎng)化運(yùn)行。在光伏項(xiàng)目中,95%為離網(wǎng)項(xiàng)目,僅有5%實(shí)現(xiàn)并網(wǎng)。該階段出現(xiàn)我國首座兆瓦級(jí)并網(wǎng)光伏電站,也是亞洲最大的并網(wǎng)光伏電站——深圳園博園1兆瓦光伏發(fā)電系統(tǒng),為建筑并網(wǎng)項(xiàng)目;同時(shí),還出現(xiàn)了國內(nèi)首座直接高壓并網(wǎng)的0.1兆瓦光伏電站——西藏羊八井光伏電站。另外,為解決7省區(qū)無電鄉(xiāng)用電問題而建設(shè)的700多座光伏和風(fēng)光互補(bǔ)電站,光伏裝機(jī)15.5兆瓦,均為離網(wǎng)項(xiàng)目。

2007年至2010年

產(chǎn)業(yè)化階段

累計(jì)裝機(jī):910兆瓦

本階段國內(nèi)光伏項(xiàng)目快速走向市場(chǎng)化,裝機(jī)容量每年以100%以上速率增長,并網(wǎng)項(xiàng)目占比達(dá)到80%。光伏電站電價(jià)實(shí)施核準(zhǔn)制,“內(nèi)蒙古伊泰煤炭鄂爾多斯康巴什新區(qū)0.205兆瓦聚光并網(wǎng)光伏示范發(fā)電工程”等項(xiàng)目獲得4元/千瓦時(shí)的核準(zhǔn)電價(jià)。另外,實(shí)施了前兩批“金太陽”和“光伏建筑”項(xiàng)目,再加上實(shí)施了兩期地面光伏電站特許權(quán)招標(biāo),讓分布式光伏市場(chǎng)和荒漠并網(wǎng)光伏電站興旺起來。

2011年至2013年

規(guī)模化階段

累計(jì)裝機(jī):19430兆瓦

此階段出臺(tái)了并網(wǎng)太陽能光伏發(fā)電項(xiàng)目標(biāo)桿上網(wǎng)電價(jià),將分布式光伏項(xiàng)目補(bǔ)貼從容量補(bǔ)貼轉(zhuǎn)向電量補(bǔ)貼,并將光伏項(xiàng)目審批由核準(zhǔn)制改為備案制,并網(wǎng)項(xiàng)目成為主流,離網(wǎng)項(xiàng)已經(jīng)忽略不計(jì)。利好政策頻出,裝機(jī)總量和增速都快速提升,我國漸成為光伏大國。但同時(shí),由于裝機(jī)與負(fù)荷中心不匹配,國際國內(nèi)市場(chǎng)不均衡,國內(nèi)裝備市場(chǎng)與應(yīng)用市場(chǎng)不協(xié)調(diào),光伏與調(diào)峰電源不配套,輸送通道與光伏基地建設(shè)不同步等問題的存在,仍然制約著光伏行業(yè)的進(jìn)一步發(fā)展。

2014年至今

規(guī)模管理階段

累計(jì)裝機(jī):130250兆瓦(截至2017年底)

由于補(bǔ)貼缺口和棄光問題的出現(xiàn),我國自2014年起實(shí)行光伏標(biāo)桿電價(jià)和補(bǔ)貼退坡以及“光伏發(fā)電年度指導(dǎo)規(guī)模管理”,而且逐年更加嚴(yán)格。同時(shí),隨著光伏電站標(biāo)桿上網(wǎng)電價(jià)與并網(wǎng)時(shí)間的掛鉤,各地連續(xù)幾年掀起了搶裝潮。我國開始在農(nóng)村貧困地區(qū)開發(fā)分布式光伏產(chǎn)業(yè)。另外,為促進(jìn)先進(jìn)光伏技術(shù)產(chǎn)品應(yīng)用和產(chǎn)業(yè)升級(jí),“領(lǐng)跑者”計(jì)劃進(jìn)入公眾視野。光伏應(yīng)用從地面光伏電站轉(zhuǎn)向分布式,分布式光伏迎來大爆發(fā),2017年新增裝機(jī)超過20000兆瓦,同比增加約400%。

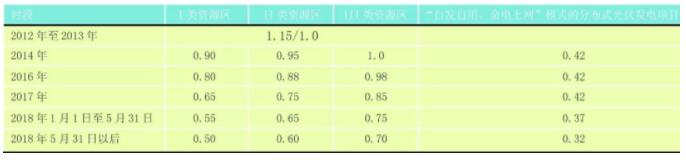

光伏標(biāo)桿電價(jià)及補(bǔ)貼退坡

2012年至2013年

2011年7月1日以前核準(zhǔn)建設(shè)、2011年12月31日建成投產(chǎn)、尚未核定價(jià)格的太陽能發(fā)電項(xiàng)目,上網(wǎng)電價(jià)統(tǒng)一核定為1.15元/千瓦時(shí)。2011年7月1日及以后核準(zhǔn),以及2011年7月1日之前核準(zhǔn)但截至2011年12月31日仍未建成投產(chǎn)的太陽能發(fā)電項(xiàng)目,除西藏仍按1.15元/千瓦時(shí)執(zhí)行外,其余省份上網(wǎng)電價(jià)均按1.0元/千瓦時(shí)執(zhí)行。

2014年

按照Ⅰ、Ⅱ、Ⅲ類資源區(qū),光伏電站標(biāo)桿上網(wǎng)電價(jià)分別為0.90、0.95、1.0元/千瓦時(shí)。分布式光伏全電量電價(jià)補(bǔ)貼標(biāo)準(zhǔn)為0.42元/千瓦時(shí);其中,分布式光伏自用有余上網(wǎng)的電量執(zhí)行當(dāng)?shù)厝济簷C(jī)組標(biāo)桿上網(wǎng)電價(jià)。

2016年

按照Ⅰ、Ⅱ、Ⅲ類資源區(qū),光伏電站標(biāo)桿上網(wǎng)電價(jià)分別降低0.10、0.07、0.02元/千瓦時(shí),分別調(diào)整為0.80、0.88、0.98元/千瓦時(shí)。

2017年

按照Ⅰ、Ⅱ、Ⅲ類資源區(qū),光伏電站標(biāo)桿上網(wǎng)電價(jià)分別降低0.15、0.13、0.13元/千瓦時(shí),分別調(diào)整為0.65、0.75、0.85元/千瓦時(shí)。

2018年1月1日至5月31日

按照Ⅰ、Ⅱ、Ⅲ類資源區(qū),光伏電站標(biāo)桿上網(wǎng)電價(jià)分別降低0.1元/千瓦時(shí),分別調(diào)整為0.55、0.65、0.75元/千瓦時(shí)。采用“自發(fā)自用、余量上網(wǎng)”模式的分布式光伏項(xiàng)目,全電量電價(jià)補(bǔ)貼標(biāo)準(zhǔn)降低0.05元/千瓦時(shí),調(diào)整為0.37元/千瓦時(shí)。

2018年5月31日以后

光伏電站標(biāo)桿上網(wǎng)電價(jià)統(tǒng)一降低0.05元/千瓦時(shí),按照I、II、III類資源區(qū)分別調(diào)整為0.50、0.60、0.70元/千瓦時(shí)。采用“自發(fā)自用、余電上網(wǎng)”模式的分布式光伏項(xiàng)目,全電量電價(jià)補(bǔ)貼標(biāo)準(zhǔn)降低0.05元,調(diào)整為0.32元/千瓦時(shí)。

▲注:1.自2016年開始,“全額上網(wǎng)”模式的分布式光伏項(xiàng)目按所在資源區(qū)光伏電站價(jià)格執(zhí)行;2.未涉及光伏扶貧項(xiàng)目。

實(shí)施光伏發(fā)電年度指導(dǎo)規(guī)模管理

我國光伏產(chǎn)業(yè)在2013年呈爆發(fā)式增長,光伏企業(yè)在光資源豐富的西北等地區(qū)上馬光伏電站的速度過快,導(dǎo)致棄光問題出現(xiàn),并且出現(xiàn)可再生能源電價(jià)補(bǔ)貼缺口。因此,實(shí)行“光伏發(fā)電年度指導(dǎo)規(guī)模管理”勢(shì)在必行。

2014年

14000兆瓦

全國新增備案總規(guī)模14000兆瓦,其中分布式8000兆瓦,占比約60%,光伏電站6000兆瓦,占比約40%。對(duì)于甘肅、青海、新疆(含兵團(tuán))等光伏電站建設(shè)規(guī)模較大的省份,如發(fā)生限電情況,將調(diào)減當(dāng)年建設(shè)規(guī)模,并停止批復(fù)下年度新增備案規(guī)模。

2015年

17800兆瓦(不包含分布式等)

全國新增光伏電站建設(shè)規(guī)模17800兆瓦。對(duì)屋頂分布式光伏項(xiàng)目及全部自發(fā)自用的地面分布式光伏項(xiàng)目不限制建設(shè)規(guī)模。光伏扶貧試點(diǎn)省區(qū)(河北、山西、安徽、寧夏、青海和甘肅)安排專門規(guī)模用于光伏扶貧試點(diǎn)縣的配套光伏電站建設(shè)。

2016年

18100兆瓦(不包含分布式等)

全國新增光伏電站建設(shè)規(guī)模18100兆瓦,其中普通光伏電站項(xiàng)目12600兆瓦,光伏領(lǐng)跑技術(shù)基地規(guī)模5500兆瓦。利用固定建筑物屋頂、墻面及附屬場(chǎng)所建設(shè)的光伏項(xiàng)目以及全部自發(fā)自用的地面光伏電站項(xiàng)目不限制建設(shè)規(guī)模。

2017年至2020年

年均21000兆瓦(合計(jì)86500兆瓦)

光伏電站新增計(jì)劃裝機(jī)規(guī)模為54500兆瓦,領(lǐng)跑基地新增規(guī)模為32000兆瓦,年均新增裝機(jī)規(guī)模將超過21000兆瓦。其中,北京、天津、上海、福建、重慶、西藏、海南7個(gè)省份,自行管理本區(qū)域“十三五”時(shí)期光伏電站建設(shè)規(guī)模,并有序建設(shè);甘肅、新疆(含兵團(tuán))、寧夏暫不安排2017年至2020年的新增建設(shè)規(guī)模。

2018年

10000兆瓦(僅限于分布式)

暫不安排2018年普通光伏電站建設(shè)規(guī)模,安排10000兆瓦左右規(guī)模用于支持分布式光伏項(xiàng)目建設(shè)。有序推進(jìn)光伏領(lǐng)跑基地建設(shè),視光伏發(fā)電規(guī)模控制情況再行研究。

(注:未包括光伏扶貧項(xiàng)目。)

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

南控全力參與佛山南莊鎮(zhèn)村企建設(shè)共建試點(diǎn)

-

興業(yè)太陽能中期純利大增185.67%

-

平價(jià)上網(wǎng)提前來臨 光伏十大獎(jiǎng)項(xiàng)等你來拿

-

激蕩四十年 煤炭業(yè)邁向高質(zhì)量發(fā)展

-

海外項(xiàng)目進(jìn)展|中建津巴布韋煤電廠、哈電國際迪拜清潔燃煤電站等六大海外項(xiàng)目最新進(jìn)展

2018-08-29走出去情報(bào) -

財(cái)政部:安全生產(chǎn)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2018年版)

-

通過反壟斷審查!我國最大風(fēng)電企業(yè)并購事件終落定

-

太重風(fēng)電——中國風(fēng)電行業(yè)的“博爾特”

-

一波數(shù)據(jù)來襲——2018年上半年全國電力、風(fēng)電、光伏統(tǒng)計(jì)數(shù)據(jù)