高端訪談 對話售電公司高管")

展望2018全球光伏市場

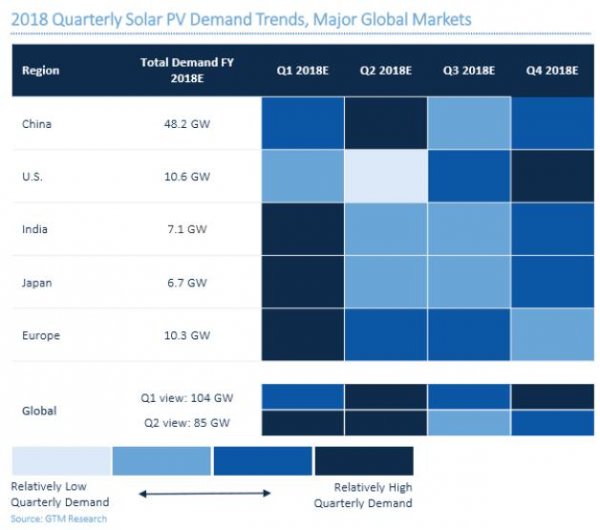

日前,第三方研究機構(gòu)GTM research 發(fā)布了2018年全球光伏需求預測報告,報告指出,2018年全球光伏需求將下降至85.2吉瓦,低于此前預期的103.5GW。2018年中國的光伏需求預期從48.2吉瓦下降至28.8吉瓦。中國2018年至2022年之間光伏安裝容量降至141 GW。

GTM預測,受中國531光伏新政的影響,2018年第三季度將是全球光伏需求自2015年以來的最低季度水平,而在第四季度美國將迎來今年最強勁的季度安裝,光伏需求將增長42%。

隨著中國市場的放緩,供應過剩的加劇,組件價格將加速下降。一些市場(尤其是歐洲)的安裝量將會增加,不過效果要到2019年以后才能實現(xiàn)。

而在美國和印度等進口關(guān)稅較高的國家,組件價格較低的優(yōu)勢不明顯。開發(fā)商將盡可能延遲組件采購,以利用2018年底預期的29%-36%的價格下降。

2018年季度全球主要市場太陽能光伏需求趨勢預測

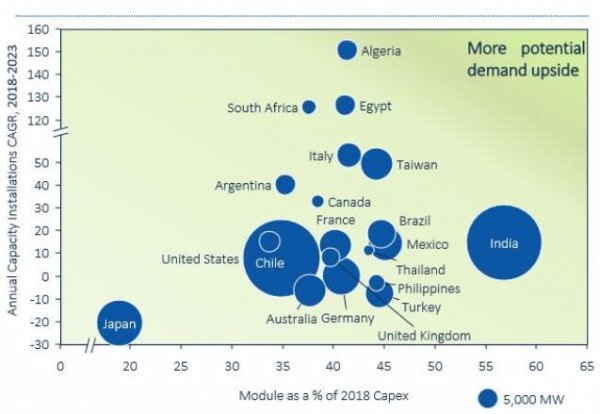

中國市場放緩帶來的組件成本下降的好處,在組件占總資本支出最大份額的市場上最為明顯。

組件成本占公用事業(yè)規(guī)模光伏資本支出和市場復合年增長率的百分比

組件成本占項目總成本的比例從19%到57%不等,因此市場將會看到不同程度的項目成本下降。

在印度,組件成本占公用事業(yè)規(guī)模太陽能項目成本的57%。組件成本下降約30%將導致總資本支出減少17%以上。此外,印度最近公布了關(guān)于延長投標項目的電網(wǎng)并網(wǎng)時間。這意味著將有更多的競爭性關(guān)稅被投標,盡管這可能會因組件的潛在進口關(guān)稅持續(xù)存在的不確定性而有所緩和。此外,它還可能導致安裝被推遲到2019-2022年。

最近在沙特阿拉伯、墨西哥和智利等市場對公用事業(yè)規(guī)模的太陽能光伏項目進行了積極的拍賣,開發(fā)商可能會押注在未來兩到四年中,CODs項目的模塊價格將大幅下降。現(xiàn)在看來,這些項目的回報可能會更高。

印度,美國,澳大利亞,越南,臺灣和埃及等成熟和新興市場都擁有大型公用事業(yè)規(guī)模的太陽能管道,現(xiàn)在將更具競爭力。此外,在沒有補貼或拍賣安排的歐洲市場(西班牙,葡萄牙,意大利,英國),在未來兩到三年內(nèi)提供PPA支持或商業(yè)公用事業(yè)光伏項目現(xiàn)在將是一個更現(xiàn)實的主張。

額外好處可能來自于在技術(shù)中立的拍賣中太陽能將可以與風電競爭。例如在德國和希臘,雖然通過此類拍賣獲得的數(shù)量目前相對較低。

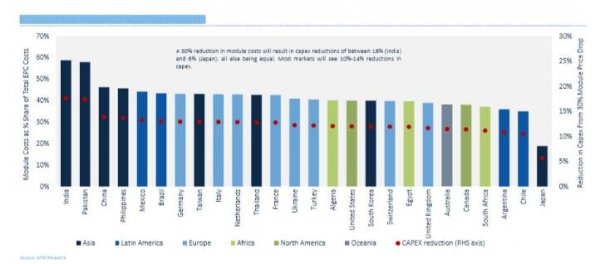

組件價格下降的好處主要體現(xiàn)在亞洲市場,在其他條件相同的情況下,組件成本降低30%將導致大多數(shù)市場的資本支出減少10%-14%。而印度資本支出將減少18%,日本資本支出減少6%,為亞洲最低。

2018年上半年組件成本占EPC總成本的百分比

全球競爭性光伏采購前景預測

競標價格將在各地繼續(xù)下行,在領(lǐng)先的低成本市場和正在發(fā)起招標的新興市場中,可能會出現(xiàn)2美分以下的光伏投標價。到2022年,中標價格低至14美元/兆瓦時將成為舊聞。

全球平均投標價格下降將在2018-2019年放緩,在2017年,價格下跌的速度快于成本,部分原因是貿(mào)易保護主義等外在因素,還有部分原因是資產(chǎn)負債表龐大的企業(yè)主導了關(guān)鍵的低成本招標。

隨著開發(fā)商從中國市場外溢的速度加快,全球競爭將變得更加激烈,石油和天然氣巨頭的參與也將越來越多。

合資企業(yè)、聯(lián)合企業(yè)和并購活動將吸引更多的參與者參與大型投標,并在開發(fā)周期的早期參與。對于組件OEM,以“組件權(quán)益”的形式加入聯(lián)盟將有助于現(xiàn)金流穩(wěn)定。

官方微信售電那點事兒")

責任編輯:蔣桂云

-

熱帶地區(qū)建設(shè)光伏電站發(fā)電量并沒有非常大的優(yōu)勢

-

如何打造光伏并網(wǎng)逆變器的環(huán)境適應性

-

歐盟取消光伏雙反措施對國內(nèi)制造業(yè)影響簡評

-

陜西電網(wǎng)第四次降電價:一般工商業(yè)目錄銷售電價和輸配電價均降1分/千瓦時

-

甘肅第三次降電價!9月1日起省內(nèi)一般工商業(yè)用電降3.618分/千瓦時

-

重慶第三批降電價:一般工商業(yè)及其他用電輸配電價降5.08分/千瓦時