光伏新政將在戶用、領跑者、扶貧和海外市場帶來哪些連鎖反應?

從能源局主管部門領導的角度,他們未必不明白上述道理,只是迫于壓力,不得不接受現實。而在其他部門和外行人看來,局部地區、個別項目、有條件的平價上網,為什么不大面積推廣呢?也省得我們被指責“拖欠補貼、阻礙光伏行業發展”了。

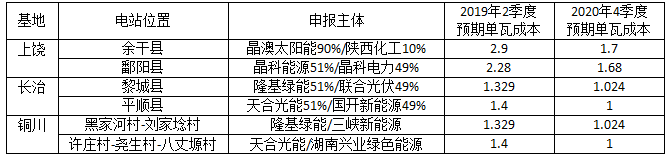

6月1日晚,上饒、長治、銅川三地對光伏發電技術領跑基地推薦投資企業評優結果進行了公示。

從公示內容來看,除上饒領跑者基地價格相對較高外,長治、銅川領跑者基地申報企業對單瓦成本的預期都已經在1.4元以下,2020年底將直接進入1元時代。此前有行業領袖預測,2019年組件價格會降到1.5元/W,引來一片質疑聲,現在看來,這才叫未卜先知,1.5元甚至都報高了。

當然,我們不能忘記,第二批領跑者項目中,許多低價項目至今未能并網發電,領跑者的價格預測不是100%準確。包括主管部門也在最新文件中提出,今年的領跑者基地建設會視情況研究。如果沒猜錯的話,一旦領跑者項目再次出現“承諾低電價但無法按時并網”的情況,國家能源局可能會停止領跑者計劃。

5未來市場怎么做?

考慮到目前行業面臨的最大困難在于“沒指標、沒補貼”,解決問題的思路也會從這兩方面展開。

方案一:布局海外市場

最新文件固然嚴厲,但影響范圍只在中國大陸地區,有能力的光伏企業(包括組件、逆變器制造企業和電站開發企業)完全可以早早出海,布局海外市場。此前筆者在分析歐洲市場時提到,歐盟對中國太陽能電池、組件的貿易保護措施將于2018年9月到期,歐盟司法和消費者總司已經建議取消這一反傾銷措施。如果今年歐洲新增裝機能達到預期的11GW甚至更多,可以給中國企業帶來更多機會。但我們也要當心,如果光伏企業太急于消化產能、去庫存,對歐洲項目報出超低價,很可能引來新一波反傾銷措施。

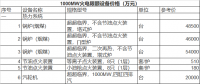

方案二:無需補貼的自用工商業電站

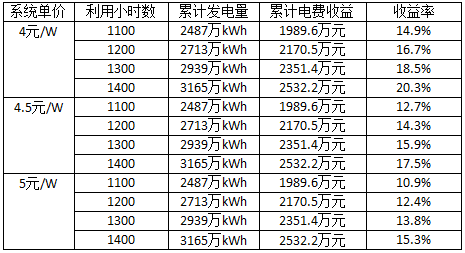

這大概是主管部門努力爭取到的最后一塊民企能吃下的蛋糕了。按用電價格0.8元/kWh、首年衰減2.5%、此后每年衰減0.7%、運維成本為初投資1%計算,一個1MW自用工商業項目的收益情況如下:

顯然,全部自用或絕大部分自用的分布式電站項目,還是有投資價值的。事實上,我們確實已經實現了工商業用電側的平價上網,只是在戶用領域,由于居民電價和發電量自用比例都比較低,暫時不具備取消補貼、平價上網的條件。

方案三:搶扶貧電站EPC

之所以用搶,是因為盯著這塊肥肉的人確實太多,在爭取項目建設的時候,難免有一些人動用非正常手段,這也是筆者認為扶貧項目非技術成本難以降低的原因。但即便如此,考慮到光伏扶貧電價高且不需競價,招標施工只需縣級政府組織落實,依然會有大量本地企業希望從中分一杯羹。

方案四:明年再見

這可能是我們最不愿見到的一種結局。在政策的影響下,會有大批企業和個人離開光伏行業。有人說,新政是對行業的一次徹底洗牌,對行業進行了凈化。這種說法不能說錯誤,但光伏行業經不起一次又一次折騰,如此“急剎車”會讓資本望而卻步,讓C端消費者對光伏敬而遠之,對“補貼發放20年”心存疑慮。如果今年下半年戶用光伏徹底偃旗息鼓,明年將很難從頭再來。

在管理學上,有一種現象叫做“鞭打快牛”,就是對優秀的勞動者提出更高的要求,卻沒有對應的獎勵措施,也不會對落后的勞動者問責,簡言之,能者多勞,但多勞不多得。從目前的能源發展來看,光伏就是那頭耕田更努力的“快牛”,努力的結果,就是被加上“盡快實現平價上網”的任務,卻剝奪了它的最后一袋草料。

我們不能否認,光伏行業被主管部門“一刀切”加以限制,有之前盲目擴產、無序競爭帶來的惡果,有各種試圖賺快錢的人撈一筆就走的負面新聞,但我們也有光伏企業每年砸數十億人民幣進行技術研發的付出,有無電地區兒童看到光明后的喜悅,有施工人員冒著嚴寒搶裝的艱辛。

光伏人是自強、堅忍的,不會像燃煤自備電廠一樣,喊出“中國光伏行業250萬人下崗給你們看”這樣威脅政府的口號,也不會說出“除了光伏我什么都不會”這樣無腦的話。但想想能源轉型的未來,想想我國在《巴黎氣候協定》中的承諾,現在還沒到光伏人解甲歸田的時候。

前途坎坷,但光伏人始終在路上。

責任編輯:蔣桂云