鄧良平:高效單晶技術成本路線及實現措施

從高效單晶硅片、高效單晶電池、高效單晶組件以及加上跟蹤系統以后的高效單晶光伏發電系統等不同技術與產品層面,對照隆基公司與整個光伏行業的技術產品發展現狀及趨勢,介紹高效單晶光伏產品的成本路線圖及主要實現措施,預測未來3~5年內,代表光伏行業未來發展趨勢的主要技術路線及其產品。本報告以隆基技術及成本控制能力為支撐,以行業現狀數據為實證,對太陽能科學與技術在光伏領域的發展做出全景式現狀呈現和清晰的未來預判。并預測單晶組件發電的度電成本很快能與傳統火電展開競爭,光伏行業去補貼時代即將到來。

2015年國內光伏市場形勢大好,從終端需求來看,單晶技術的份額比去年足足翻了一倍。單晶效率提升與成本降低,是市場份額變化的關鍵。未來3年高效單晶硅片的加工成本將于多晶硅片持平,而效率提升對電池和組件的降本貢獻將進一步提升單晶成本競爭力。

硅片環節常規降本工藝

未來3年內,拉晶環節采用“大裝料、高拉速、CCZ多次拉晶”技術。

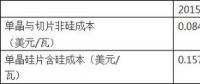

單晶切片環節全部采用金剛線切割,加上細線化及薄片化等技術,可在三年內將單晶硅片非硅成本下降32%,降至6美分/瓦以內。

未來三年內,單晶硅片含硅成本將下降17%,單位成本降低至13美分/瓦。

成本測算條件:①單晶硅片規格為M1;②單晶方棒每公斤出片量54.46片;③單晶功率5W/片;④多晶硅價格120元/kg;⑤多晶硅至單晶方棒的硅料損失5%。

硅片的薄型化優勢

硅料成本在硅片中占比超過50%,薄片化能大幅度降低硅片成本,未來單晶硅片成本可以下降到多晶硅片的水平。

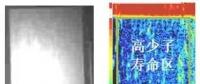

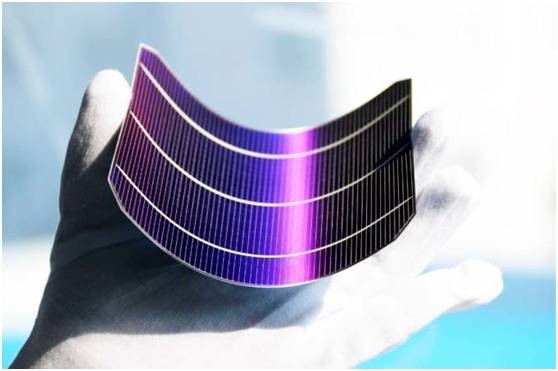

上圖是厚度為110微米的N型單晶硅片,具有高柔韌性,制成電池后可安裝在復雜物體表面(比如無人機)。該硅片目前量產電池的效率已達22%以上,并有望進一步提高。

柔性硅片進一步降低了組件隱裂風險。薄硅片(110微米)與常規硅片(190微米)相比,每公斤方棒的出片數增加36%,每片硅片的成本下降26%。

未來單晶硅片的厚度可以減薄至70微米,在這個情況下,SHJ電池的轉換效率不會降低,這也是單晶硅片獨有的特性。

硅片成本路線圖:單晶與多晶非硅成本持平

綜合考慮拉晶、切片技術進步及輔材價格下降趨勢后,單晶和多晶硅片的非硅成本差距將在3年后持平,屆時單晶份額將大幅提升。

單晶轉換效率提升趨勢

提高轉換效率是光伏系統成本下降的核心手段。

理由在于:電池制造成本占系統投資成本比例不足10%,而占據系統成本90%的逆變器、土地、鋁邊框、玻璃、線纜等配套產品或資源的成本已難以下降,只有通過提升電池轉換效率,才能降低光伏系統成本。

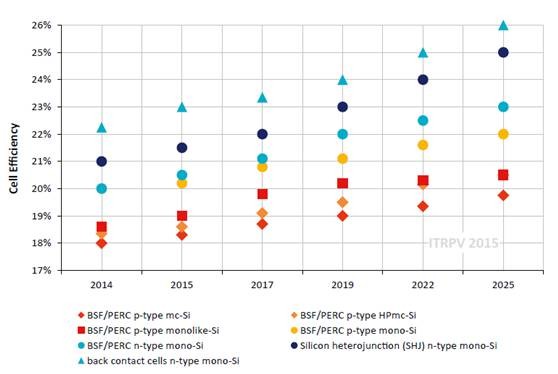

單晶由于其在材料結構上的完整性以及高效電池技術的應用,使單多晶的實驗室轉換效率相差5個百分點左右,未來高效技術應用將越來越精深地發掘材料優勢,使單晶轉換效率無論在提升速度,還是提升空間均遠高于多晶,從而進一步拉大單多晶的效率與成本差距。

ITRPV預測,單晶轉換效率提升速度與空間遠高于多晶。

未來晶硅電池轉換效率提升空間較大、發展速度較快的電池主要集中在IBC、SHJ以及PERC單晶電池上,而多晶以及類單晶的電池轉換效率提升將遭遇瓶頸,提升空間有限。

領先的單晶硅片企業通過在長晶與切片環節研發推廣“控碳、控氧、提升少子壽命及高效清洗”等品質提升手段,持續提升硅片對電池轉換效率的貢獻度。

同時,通過推進低衰減、M1&M2硅片標準、N型單晶等高效化技術手段,進一步增強單晶競爭力。

量產單晶電池轉換效率與功率提升路線圖

國內PERC單晶從2015年下半年開始實現量產,電池平均效率20.5%,60型組件功率285W。

2016-2017年,PERC單晶通過擴散、印刷、鍍膜等工藝改善,量產組件功率還可提高20W,60型組件功率達到305W。

到2017年下半年,PERC+MWT單晶電池工藝實現量產,60型組件功率達到315W。

2018年,N型單晶導入量產,電池平均效率22.2%,60型組件功率達到325W。

責任編輯:蔣桂云