未來3年我國鋰電電解液累計產值將達到265億元

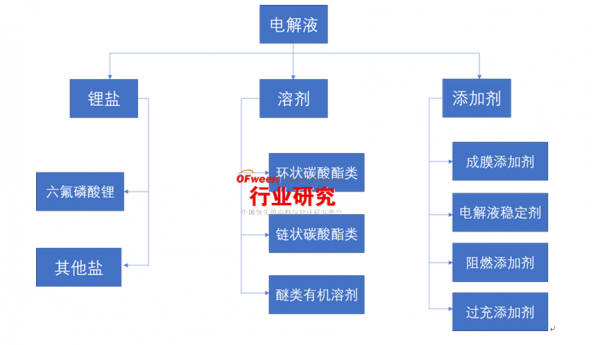

電解液是鋰電池四大關鍵材料(正極、負極、隔膜、電解液)之一,號稱鋰電池的“血液”,在鋰電池中正負極之間起到傳導電子的作用。電解質一般由高純度的有機溶劑、電解質鋰鹽(六氟磷酸鋰,LiFL6)、必要的添加劑等原料,在一定條件下,按一定比例配制而成的。

鋰離子電池電解液構成圖

資料來源:OFweek行業研究中心

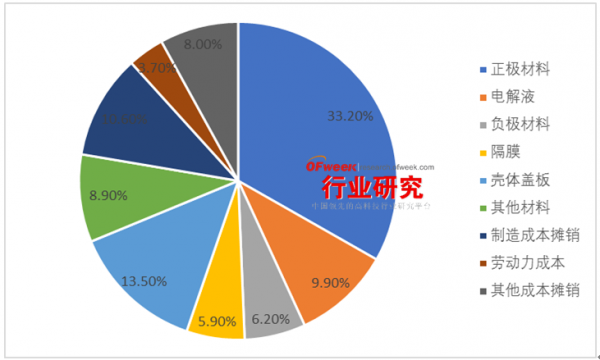

電解液在鋰電池成本比重

鋰離子電池成本構成中,正極材料占比最大,達到33%左右。其次是電解液10%左右,負極材料和隔膜材料占比都在6%左右。

鋰離子電池成本構成

數據來源:OFweek產業研究院

鋰電池電解液研究意義及重要性

鋰離子電池電解液在電池正負極之間起到傳導鋰離子的作用,對電子絕緣,從而保證電池的充放電能夠順利進行,因此,電解液的技術水平及產品質量將對鋰電池的工作溫度范圍、循環效率、安全性能、倍率性能和儲存性能等各項指標產生影響。

鋰離子電池電解液的技術發展與鋰電池是相輔相成的,電解液需要與客戶選用的正極材料、負極材料相適應,并與客戶鋰離子電池最終性能要求相適應。從技術發展的角度看,電解液需要適應不斷發展的鋰電池技術體系及終端設備的應用需求等變化,不斷調整其性能和構成。因此,由于鋰離子電池電解液的適應性,要求電解液的定制化程度較高。與此同時,鋰離子電池廠商對電解液供應商的研發能力要求較高,并且一但采用,電池廠商也不會輕易更換供應商。

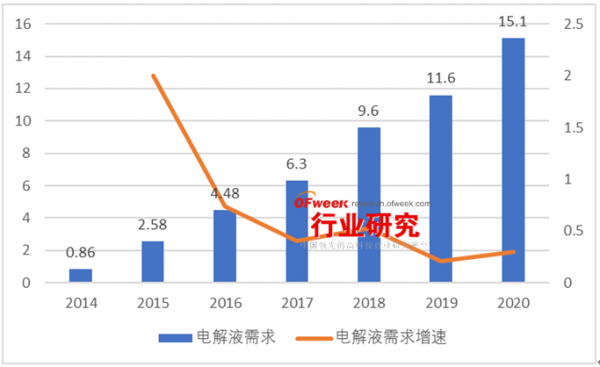

2018-2020年市場容量預測

自2011年國內突破六氟磷酸鋰的技術封鎖,我國電解液的應用逐漸實現國產替代,但是在需求不斷增長的情況下,產能仍在持續擴張,而從產能利用率開看維持在50%左右,整體來看處于產能過剩的狀態,國內電解液產能充足,因此OFweek產業研究院認為,電解產能增速在18年呈現回落,維持在20%左右。預計到2020年主流前十電解液產能將達到35萬噸左右。

OFweek產業研究院預計,未來3年我國電解液的增量需求對應的產值規模預計將接近265億元。1Kwh動力鋰電大約需要用到2.1kg電解液,根據我們對國內新能源汽車產量和動力電池出貨量的測算,到2020年國內新能源汽車將帶來動力電池電解液的需求規模約為15.1萬噸。另外,雖然3C產品增長可能有所放緩,但隨著3C產品更新升級的加快及新產品的推出,3C領域對鋰離子電池電解液的需求仍然將維持在較高水平,因此3C疊加儲能鋰電的應用我們按10%增速計算,2020年電解液需求量為8.02萬噸。因此,未來3年電解液需求累計增量約為58.93萬噸。假設未來電解液平均單價為4.5萬元/噸,對應未來3年累計增量的產值規模將達到265億元。

2018-2020年動力電池電解液需求量(單位:萬噸)

數據來源:OFweek產業研究院

希望了解更多中國鋰電材料市場的相關信息,請參考OFweek產業研究院:《鋰電池電解液行業市場研究及預測報告》

責任編輯:仁德才