十年博弈可再生能源配額制

業界翹首渴盼的可再生能源配額制因強力觸動“利益格局”,箭在弦上卻始終“難產”。3月底,國家能源局終于下發《配額制》意見稿。不過,“瓜熟蒂落”的配額制因未解決補貼問題被回爐再造,諸多難點尚需厘清。

發電、上網和市場消納是可再生能源發電產業面臨的三大難題,而這三大難題的消除,單純依靠成本優勢和技術進步難以實現。巨量財政補貼雖是政府扶植某一產業快速發展的強心劑,但補貼絕非長久之計。

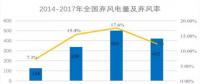

隨著風電、光伏等新能源裝機的快速發展,補貼缺口已成為掣肘新能源發展的重要因素。據證券分析機構測算,2017、2018年新能源實收補貼與理論發放補貼的缺口分別高達678億元和937億元。

與國外配額制政策通過競爭以最低成本實現風電開發的目標不同,我國出臺配額制的初衷是通過競爭機制與激勵準則解決風電消納問題。為解決可再生能源補貼缺口巨大以及消納難的“沉疴頑疾”,強制配額制疊加可再生能源綠色電力證書自愿認購交易制度被寄予厚望。

業界普遍認為,配額制能夠為新能源發展“兜底”:解決“三棄”問題,使可再生能源消納具有強制性,提高風電、光伏等可再生能源發電在終端的消費比重;配額制的實施不僅有利于本省內新能源電力的最大化消納,還將促進跨區域的調度,對可再生能源電力溢出省份的電力消納同樣幫助較大;限電的降低可持續改善發電企業的現金流壓力。

3月23日,國家能源局綜合司就《可再生能源電力配額及考核辦法(征求意見稿)》公開征求意見,醞釀十年,配額制“千呼萬喚始出來”。然而,“瓜熟蒂落”的配額制因被寄予解決補貼問題的厚望回爐再造,地方保護主義如何破局?配額制考核中該如何“算賬”?補貼難題能否破解?種種難點尚需厘清。

難產迷局

風電界對強制配額制的出臺可謂是翹首渴盼,作為可再生能源“靠山”的配額制推出,卻阻力重重,如今的出臺系新芽凝聚了破土而出的力量。中國新能源電力投融資聯盟秘書長彭澎告訴《能源》記者,十年前,出臺配額制劍指提高可再生能源比例,在我國整個能源界飽受爭議。當時的大環境是,專家普遍認為煤炭是我國能源的頂梁柱,提出約束性目標會增加整體能源成本,可再生能源價格沒有競爭力,阻力非常大,“這就是我們先推出自愿認購綠色證書的原因”。

“配額制帶有很強的行政色彩,當時普遍認為可再生能源配額制與電力市場化改革導向不一致。”國網能源研究院新能源與統計研究所所長李瓊慧告訴《能源》記者,新能源技術進步和成本下降速度往往超過預期,我國可再生能源規劃的目標執行結果往往偏低,因此配額目標到底多少很難進行科學設定,“當時擔心配額制設定目標,大家達到目標后就會認為任務已經完成,反而會對新能源的發展帶來不利影響。”此外,由于地方發用電計劃都歸地方政府管理,如果文件涉及到地方政府的責任,就需要國辦批,造成了一定的困難。

一位不愿具名的業內人士告訴《能源》記者,配額制“難產”最本質的原因是對既有利益格局的強制介入,“五大發電集團雖然是可再生能源的主力軍,但同時又是火電的最大持有者,要革常規能源的命,它們是不認可的,并且火電話語權很大,博弈面臨巨大阻力”。此外,把地方配額完成情況與省級政府政績考核掛鉤,對地方政府、尤其是東部發達省份政府“是致命的”。

從國際經驗來看,一般是先出臺配額制,再推出綠證。對于我國配額制與綠證出生順序為何顛倒這一疑問,李瓊慧告訴《能源》記者,我國與國外的配額制系兩個不同的概念,國外對可再生能源的補貼包括兩個政策體系,一是以德國為代表的歐洲體系,即通過固定上網電價,通過電價補貼可再生能源。美國體系則與歐洲完全不同,實行配額制。我國目前采用歐洲經驗執行的實行固定電價。

從國際慣例上講,配額制對可再生能源的激勵作用遜色于固定電價,因此很多國家先出配額制政策,后調整為固定電價政策。我國目前實行固定電價制度,但在固定電價未完全退出的情況下實施配額制,我國的配額制就與國外的配額制有很大差異。“從概念上講,配額與固定電價一般不是并存的,所以我國現在實行的自愿綠證也是在已經有固定電價基礎上實施的,這在國際上沒有先例。

此外,我國的綠證與美國的綠證有所區別,美國在相對成熟的電力市場的基礎上實行配額,并參與市場交易,是順理成章的事情,“美國的配額和綠證基本上是同步的,不存在先有配額后有綠證這一說。美國有了配額制之后,配額制給發電企業的補貼就是通過綠證的交易來實現的。”

曙光初現

2016年,國家能源局曾發布關于建立可再生能源開發利用目標引導制度的指導意見,但并未立刻執行。此次國家能源局再次發布可再生能源配額制的征求意見稿,彰顯管理層對發展可再生能源的決心。

“配額制的出臺已經成熟”,彭澎告訴《能源》記者,在綠證實行一年之后,特別是“十九大”會議后,國家政策層面開始強調重視生態環境,能源轉型成為實現生態環境友好的重要抓手,這給了能源局很大信心。

此外,可再生能源成本大幅下降,從最新的招投標來看,光伏價格已經低于青海脫硫脫硝的火電,分散式風電其中的一部分也可以實現取消補貼,今年中東部,參與分布式市場化交易中的很多項目也明確不要補貼,意味著可再生能源的成本下降之后,可以在不增加成本的前提下更多地使用綠色電力。從另外一個層面看,國家把生態環境的紅線拉高,可見政府對于解決生態問題的決心。

值得關注的是,更多地應用綠色電力的生產企業將在日后更具競爭力,采用綠色電力生產的產品會有標簽以區別于普通的產品,幫助綠色產品搭建起一個更好的市場環境平臺。在多方促進之下可再生能源配額制得以破殼。

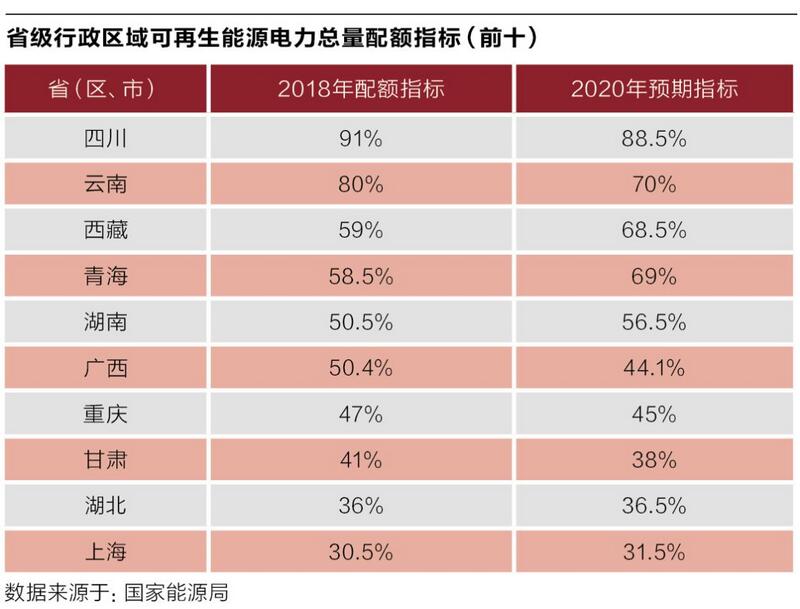

《能源》記者發現,與2016年版本相比,配額考核主體從發電側變化到電網和用電側;考察方式從發電量變化到用電量;多數省份的配額比例得到提升,中東部省份配額目標較2016年底,占比提高近2-3倍。

彭澎對《能源》記者解讀到,配額主體的變化源于決策層希望通過用能側發力提升新能源的需求,打蛇打七寸,提高對發電集團和電網的要求并不能解決新能源消納問題,因為接納綠色電力的大門鑰匙掌握在受端省份的手中,即便電網線路建立起來也于事無補,這就是為什么能源局徹底轉變了管理思路,轉而對用電側和電網提出要求,把可再生能源的需求創造出來,需求穩定后,投資即會隨之涌入。

“發電企業不承擔配額義務,僅需配合電網企業完成配額,因為可再生能源的整體利潤水平較好,主要電價政策在,固定上網電價政策在,并不擔心市場遇冷,所以在電價政策穩定的情況下,發電企業暫時不承擔配額責任。對于電網企業來講,國外配額制承擔主體主要是配電公司,我國也在進行電力市場化改革,隨著市場化的推進,讓售電公司作為配額的承擔主體是合適的。”李瓊慧對《能源》記者表示。

配額承擔的主體,電網企業作為售電公司的一種形式首當其沖,包括自備電場以及獨立的配售電公司,都是最早的配額承擔的主體。風電開發商負責人張衛遠(化名)的觀點是,電網公司曾是阻礙可再生能源發展的重要阻力,電網公司承擔配額制的主體有助于減小新能源并網阻力。

李瓊慧的觀點是,調整配額制的主體便于政策的出臺,“配額制的考核,地方政府應擔責,但如若文件涉及到地方政府考核,出文的規格相對較高,可能需要國辦發文,配額制的主體調整是為了便于出臺做了簡化。”對于電網公司而言,對配額制是非常支持的,通過配額制的方式可打破省間壁壘,國網公司的落實阻力會小很多。

對于考察方式為何從發電量變化到用電量,原因在于配額制的推出主要強調的是可再生能源的利用,所以從道理上講應該采用用電量。但對于可再生能源而言,廠用電率比較低,而且可再生能源的發電量上網后是無法區分的,因此實際計算中還是用的發電量。

我國可再生能源的發展超乎預期,此前測算,普遍認為風資源好的西部地區,配制指標能達到15%就已經很高了,但從實際情況看,近兩年有些地方超過了20%。“必須關注的是,高配額的實現是在棄風棄光非常嚴重的情況下,陷入建的越多,棄的越多的怪圈,解決棄風棄光的問題,單純的要求西部風資源好的地方再提高本地的消納能力,已經直逼天花板了。所以進行激勵式的開發,解決現在的消納問題。”

與2016年版本相比,多數省份的配額比例得到提升,源于“十九大”之后,政策制定者認為可再生能源完成的目標有高于目前規劃的可能性。加大對中東部省份的要求則源于需要中東部省份把電力市場的大門向西部的綠色電力敞開。“各省之間的輸送電情況是電網與各省經信或者其他主管部門協商,之前各省把門關得比較死,總是希望為本省的電力裝機爭取更多的空間,那么接下來的配額制會幫助他們把各省的大門對綠色電力打開。”

對于配額制的未來預期,政策制定者表示樂觀,“指標的完成在早期壓力不會很大,因為設置了大家都可以接受的門檻,希望能夠在努力的范疇之內完成。”

責任編輯:蔣桂云