光熱行業的“大開發”必將加速上演

作為一種穩定、綠色的新能源電力產業,太陽能光熱發電成為目前國家重點支持和發展的戰略性新興產業。按照相關規劃,到2020年底,國內要實現光熱發電總裝機容量達到10GW,而這一容量對應的是近3000億元投資。

被視作發電周期內碳排放量最低的清潔能源,光熱發電已成為節能減排目標體系中重要一環,成為我國新能源發展的“重頭戲”。

在眾多清潔能源品種中,太陽能光熱發電有條件逐步擔當基礎電力負荷的新能源。作為目前唯一有望替代火電作為基礎電力的長效清潔能源形式,是將太陽能轉化為熱能,利用熱能產生過熱蒸汽推動機組發電。太陽能光熱易于和儲熱系統結合在一起,通過儲熱系統,電站發電可以擺脫太陽光不穩定帶來的影響,使電站所發的電更加滿足電網需求。不僅可做基礎電力,同時具有良好的調峰性能,可作為調峰電源促進太陽能、風能與電網系統良好兼容,協同發展。

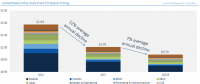

一直以來,中國太陽能光熱發電的前景一直被太陽能光伏發電的光環遮蓋。但與風電、光伏等清潔能源相較,能量儲存——利用熔鹽等儲熱介質,光熱發電可24小時進行能量轉換,從而實現電力輸出“連續、穩定、可控”,而且可將電力直接并入電網。由于光熱發電機發電利用小時數可以達到光伏發電的3倍多,屆時光熱發電量的占比很可能會超過光伏發電。同時,我國發展光熱發電的潛力也十分巨大。

早在2016年國家能源局發布的《國家能源局關于建設太陽能熱發電示范項目的通知》提出,共有20個項目入選我國首批光熱發電示范項目名單,總計裝機容量達1.35GW。示范電價和項目的確定,意味著光熱發電在我國正式大規模啟動,產業界隨之掀起了一股投資發展光熱發電的熱情。國家發改委、能源局在2016年啟動第一批示范項目建設,第一批光熱發電項目建設規模為1.35GW,預計投資在300多億。

隨即《太陽能發展“十三五”規劃》中亦明確了太陽能光熱的戰略定位:發揮太陽能熱發電調峰作用,要逐步推進太陽能熱發電產業化商業化進程。同時鼓勵地方政府對太陽能熱發電企業采取稅費減免、財政補貼、綠色信貸、土地優惠等措施。伴隨“十三五”規劃的出臺及相關裝機目標的確定,光熱行業的“大開發”必將加速上演。

考慮到后續推出新示范項目的可能性較高,以及在2018年之后的兩年內完成“十三五”光熱裝機目標的緊迫性,機構預計,按照風電和光伏行業發展的規律,上網電價確定之后行業將出現爆發式增長。到2020年光熱發電總裝機規模需達到500萬千瓦,按此估算,光熱發電市場規模至少將突破1500億元。

上述項目順利推進,將進一步強化中國光熱發電制造能力和完善光熱發電產業鏈,將進一步帶來光熱發電項目度電成本的下降。對于處在發展初級階段的光熱發電行業來說,技術創新是推動其發展的重要途徑,也是降成本的重要舉措。誠如如何將光熱采集和機組發電有效銜接,如何實現鏡面精確“追日”以及儲熱罐大規模存儲熔鹽,仍需要通過商業電站的運營去驗證、調試。

有專家表示,2020年至2030年將是光熱發電大發展時期。粗略估計2030年太陽能發電裝機容量有可能達到5億千瓦,其中光熱發電裝機容量會占相當大的比重。同時“十三五”是光熱發展的關鍵時期,基本任務是產業升級、降本增效,實現不依賴于國家補貼的市場化自我持續發展之路。隨著光熱發電成本不斷下降,光熱發電未來將在整個電力系統中占據重要位置。

責任編輯:蔣桂云