中國光伏行業發展趨勢分析 行業未來前景廣闊

光伏產業作為具有重大開發價值的新能源產業,其清潔高效及可持續利用的特點使得各國都先后投入至該產業的開發與利用中。近年來,全球光伏產業經歷了跨越式的發展,新增裝機容量從2007年的2.8GW逐年增長至2016年的75.4GW,光伏發電的巨大潛力愈發引人關注。

隨著近兩年在太陽能發電技術方面取得突破性的進步,光伏發電的成本逐漸呈下降趨勢,光伏發電量占全球發電總量的比重也逐年上升。到2050年光伏發電占全球電力消費量的16%,太陽能發電將成為世界上電力的重要來源,其市場空間有待釋放。

近年來,光伏發電在我國呈現出快速發展的良好勢頭,并逐步向產業化、規模化發展,隨著未來光伏產業的進一步良性、持續發展,光伏產品技術水平的不斷提高、成本的不斷下降將愈發成為企業追求的目標。從目前行業發展的整體規模,技術水平和成本控制優勢來看,龍頭企業相較落后企業具備顯著的綜合競爭優勢。

隨著未來光伏補貼的不斷下調,實現光伏平價上網是未來產業發展的必然趨勢,光伏產品價格的下降,將壓縮企業的盈利空間,技術水平較低、品牌知名度較小、融資能力較差的落后企業與龍頭企業的差距也將越來越大,從而面臨更難生存,甚至淘汰的局面。隨著落后企業的不斷淘汰,龍頭企業間的競爭加劇,產業的集中度將進一步提高。

據前瞻產業研究院《中國光伏發電產業市場前瞻與投資戰略規劃分析報告》數據顯示,國內規模再度創新高,分布式推動裝機持超預期。2017年中國光伏新增裝機53.06GW,創下歷史新高。主因分布式光伏快速發展,驅動行業裝機超預期。2017年光伏電站裝機33.62GW,同比增加11%,而分布式光伏裝機19.44GW,同比增長3.7倍,成為快速增長的細分領域。因中東部為負荷中心,無棄光消納問題,疊加脫硫脫硝電價較高,自發自用模式經濟性凸顯,分布式光伏實現爆發式增長。

全球光伏新增裝機維持穩步增長。目前光伏平價上網已加速到來,全球光伏市場裝機有望繼續保持穩定增長。根據預計,2025年全球光伏新增裝機量將達到163GW,行業未來裝機前景廣闊。此外,隨著印度、墨西哥、巴西、智利、澳大利亞、南美、中東等新興市場國家和地區未來經濟增長加速,其能源需求尤其是電力需求將急劇增加,各國為推動光伏發展制定了優厚和可持續的產業扶持政策,新增裝機潛力巨大,長尾效應明顯,未來將成為全球光伏新增需求的有力支撐。

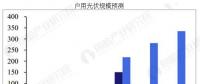

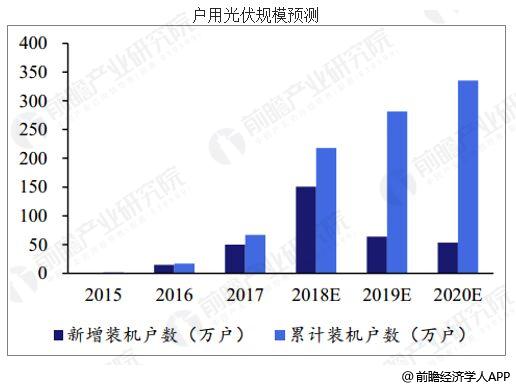

戶用光伏市場廣闊,未來大有可為。預計國內有超過4000萬戶獨立屋頂,其中約有50%具備安裝戶用光伏系統的條件,假設每套裝機容量為5kW,那么裝機容量能夠達到100GW。如果具備安裝條件的屋頂中有20%-50%安裝戶用光伏系統,那么市場規模將達到3,200-8,000億元,而目前已經開發的屋頂數量占比還不到5%,市場前景良好。2018年我國戶用光伏累計裝機量預計能夠達到6-8GW,預計2020年市場規模可以超過10GW。

隨著光伏技術的持續進步,光伏市場的細分化程度也不斷升高,除地面電站、分布式等傳統光伏發電的應用類型外,光伏技術和民用產品的結合開始展現生機。隨著各國政府紛紛制定產業扶持政策推動光伏產業發展,光伏行業正成為全球發展最快的新興行業之一。

責任編輯:蔣桂云