光伏產能過剩的唯三應對法寶:提速、增效和降本

時至今日,中國光伏市場的產能過剩已經毋庸諱言了。

公開數據顯示,截止至2018年第一季度,中國市場上有據可查的光伏產能超過140GW,然而日益走高的巨大產能卻沒有匹配到相應的市場需求,2018年全球新增光伏裝機量樂觀估計在100GW-120GW之間,供與需之間的巨大差額,必然帶來占據全球光伏產能70%以上的中國光伏制造業大洗牌:落后產能、代工為主的中小廠牌……在過剩大環境下的日子越發捉襟見肘,套用那句很流行的話:毀滅你,與你無關。

說無關其實也有關,梅耶博格中國區總經理葛民先生日前在采訪時就曾向記者說過這樣一段話,“市場是一個訊息萬變的東西,尤其我們這個行業受到諸多決定性因素影響,比如政策導向,比如技術路線,比如持續不斷的投入和創新,比如始終堅持用新的高效產能淘汰落后產能”。一句話,在競爭中始終保持優勢才能在產能過剩的大潮中幸存。

超過20GW的過剩產能預期

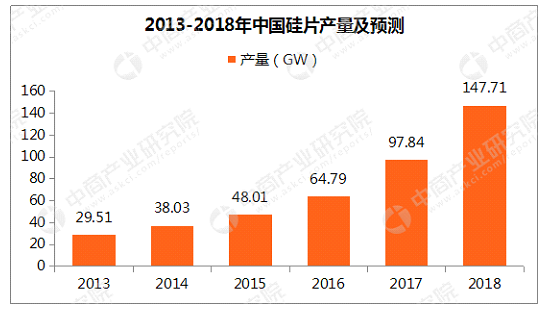

中商產業研究院2016年曾在《2017-2022年中國光伏電池組件行業趨勢及調研分析報告》中做一個預測,2016年中國硅片產量為64.79GW;2017年這個數字會上升到97.84GW;2018年中國硅片產量將超140GW。然而,經過2018年第一季度之后,我們知道140GW遠不能描述今年各大巨頭產能擴張的勢頭,僅第一季度公告:1月隆基股份發布單晶硅片業務2018-2020年發展規劃,顯示2018年單晶硅片產能將擴大到28GW;中環股份也公告將在本年度實現單晶硅片產能23GW;4月保利協鑫公告在原有30GW多晶硅片產能之外,90億在曲靖建設20GW單晶硅生產線,開始“單多晶雙線”作戰;晶科能源8GW,阿特斯5GW,晶澳、韓華、通威股份也都對擴產躍躍欲試。

然而,據IEA測算,截止至2017年底,全球光伏發電累計裝機402GW,去年新增安裝98GW,同比增長29%,其中中國市場新增裝機53.06GW,在全球市場中占據了過半江山;供應鏈中,中國光伏行業協會數據表明,中國的硅片、電池片和組件產量占全球總產量的70%以上。巨大的產能對應的并不是對等的安裝預期,不同于2017年的“狂飆突進”,行業各方對于2018年的預期并不樂觀:外媒Bernreuter Research表示,假如“中國的新增裝機量達到65GW”,2018年全球將有120GW的安裝量,但是大致應該與2017年的數據相仿;中國光伏行業協會秘書長王勃華在4月底對全年裝機量的估算為40-45GW,中國可再生能源學會光伏專委會副主任王斯成則略微樂觀,認為這個數字可能為55GW……距離Bernreuter的65GW預期都有不少的差距,就算2018年全球新增裝機量實現120GW,市場上仍有遠超20GW的產能過剩。

葛民看這些擴產公告的角度明顯不同。他強調,擴產的根本原因在于舊有產能技術所碰到的瓶頸,“當舊有產能達到了一個瓶頸,他無法滿足現在市場對效率的要求,那勢必就會有一些新的客戶——原來那些沒有產能壓力的客戶——他會進入或者說不斷的增加新產能,也就是用新技術取代舊產能”,落后就會被淘汰。作為設備制造商的梅耶博格,顯然已經敏銳地抓到了某些市場的先兆。

競爭力的核心是技術和設備

要在過剩產能擠壓下的競爭中保持住自身的優勢,控制成本和提升技術競爭力是合宜的做法。“這個行業有三個法則是永恒不變的”,葛民說,“那就是提速、增效和降本”。

中國市場中的某些變化,也印證了葛民的這一論斷。以領跑者計劃為例,2018年1月1日起,多晶硅電池組件和單晶硅電池組件的光電轉換效率市場準入門檻分別提高至16%和16.8%;最新的“領跑者”組件轉換效率分別提高至17%和17.8%。對此,中標企業通過使用更先進的產品,采用更先進的技術,把相關產品的轉換率提高到了18.76%-19.05%之間。根據測算,組件轉換效率每提高1%,光伏系統成本就能降低6%左右,也就是說,參與光伏領跑者計劃的企業,組件轉換率比市場準入門檻平均提高約2%,系統成本反而還降低了12%左右……而這一切的關鍵就在設備。

“梅耶博格會關注每一種技術以及它的后續演變,然后提供相應的設備,從而帶動行業的一個技術路線發展”,所以總體上來講,“我們公司的DNA里,就有著不斷地去投入研發投入創新的因子,我們深刻感受到,只有創新才能夠帶動整個的一個行業的發展。”

葛民表示,梅耶博格的每一個產品推出都會嚴格遵守“提速、增效和降本”三法則。4月25日,梅耶博格在上海向行業發布了其在PERC設備上的新創舉——PERx平臺。據葛民介紹,新的PERx平臺主要應用在PERC電池片的覆膜階段,根據不同的應用分別定名為:DIVA、MAIA、FABIA。客戶可以按照自己的實際需求,來自由自由選擇DIVA、MAIA或者FABIA。以FABIA為例, 梅耶博格整合三種工藝為一體,替換和節省了多臺設備,無論從設備成本、空間成本、人工成本、時間成本……甚至材料成本方面都有了一個極大的節省,“與同行的同類設備技術方案相比,可以為客戶帶來最大30%的運營成本節約”。同時,客戶可以根據自己的實際情況(比如舊產線升級還是全新產線擴產)選擇不同產品和服務。

葛民預測新產品的大量出貨期可能出現在“2018年的第二季度末到第三季度初”,而這個時間可能正好與下游安裝市場的崛起重疊,“畢竟第一季度包含了春節放假,現在(第二季度初)有些項目正在加快落實,按照以往三季度四季度會迎來下游的安裝潮” 。

服務將是決勝的關鍵

作為一個總部位于歐洲的設備巨頭,梅耶博格在中國光伏市場的霸主地位近年來也不免遭遇到國產廠牌的挑戰。

在全產業鏈“提速、增效、降本”的要求下,梅耶博格在繼續加大技術研發和儲備的原有傳統下,在服務上也下了重注。“梅耶博格中國區員工有100多人,其中60多人是售后服務團隊”,完整健全的售后服務團隊帶來了更加快速的反應,一刀砍掉絕大部分之前進口產品所固有的漫長昂貴的溝通成本,“我們也有向競爭對手和國內同行學習,做一個更加快捷便利的橋梁,把中國客戶的需求和信息傳遞給總部,讓總部的研發部門可以第一時間了解市場的變化,第一是響應客戶的需求。”

技術研發和產品創新,則是梅耶博格的拿手好戲。“我們也在不斷地提升研發速度,不間斷地推出新技術、新產品、新工藝”,不斷拉開與競爭對手的技術距離,同時“別忘了我們強大的用戶基礎,截止到梅耶博格PERC產品設備客戶擁有30GW的先進產能”,在大家共同的努力下,運營成本優勢就能顯現出來。“如何更好的服務我們的客戶,對我們來說是非常重要的”葛民說。

不管是不是過剩,是不是優勝劣汰……如何更好地響應市場的需求,對我們整個中國光伏產業更重要。

責任編輯:蔣桂云