2018全民光伏時代即將到來嗎?

光伏產業的新機遇——分布式光伏發電在過去的幾年里,集中式地面光伏電站為國內的光伏發電帶來了令人矚目的裝機需求和市場地位。2015年,我...

光伏產業的新機遇——分布式光伏發電

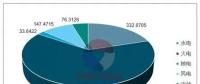

在過去的幾年里,集中式地面光伏電站為國內的光伏發電帶來了令人矚目的裝機需求和市場地位。2015年,我國太陽能光伏發電新增并網裝機容量達到15.13GW,約占全球新增裝機容量的30%。累計并網容量達到43.18GW,首次超過德國成為世界光伏裝機第一大國。其中,地面光伏電站為37.12GW,分布式光伏電站為6.06GW。2016年,全國新增裝機容量為34.54GW,累計并網裝機容量達到77.42GW,其中,集中式地面光伏電站新增裝機容量為30.31GW,分布式光伏發電的新增裝機容量為4.23GW。從上述數據看,2015年和2016年分布式光伏發電在新增裝機容量中的占比依然很小。而集中式地面光伏電站通過幾年的急速發展和過渡開發建設暴露出了諸多問題,首先是棄光、限電、補貼及融資的問題尚未解決,質量、土地等新問題又接踵而來。集中式光伏電站在經歷了幾年的大發展后,儼然進入了瓶頸期,而分布式光伏則迎來了新的發展機遇。

分布式光伏發電貼近用戶側,能夠提高大用電量區域對太陽能的利用率,自發自用余電上網的形式符合太陽能本身分布式的特點,因此,分布式光伏發電也是光伏發電產業發展與推進的必然趨勢。為推進分布式光伏發電的發展,在新出臺的“十三五”規劃中,對光伏市場的裝機容量做了明確規劃,發展重心明顯向分布式光伏發電轉移,在規劃的105GW裝機容量中,分布式光伏電站目標為60GW,集中式地面電站目標為45GW,占比過半。同時,國家能源局在2016年12月發布的《太陽能發展“十三五”規劃》中提出:繼續開展分布式光伏發電應用示范區建設,到2020年建成100個分布式光伏應用示范區,園區內80%的新建筑屋頂、50%的已有建筑屋頂安裝光伏發電。

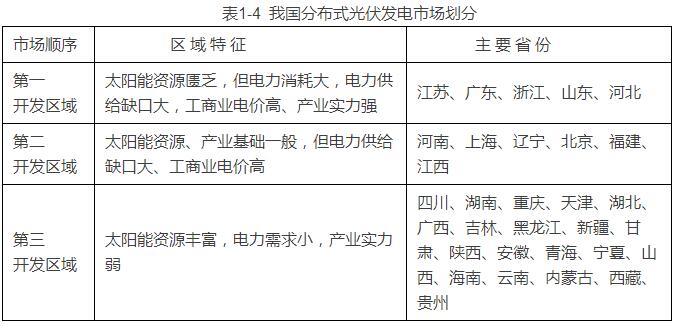

此外,國家和各級政府為了推廣分布式光伏也都陸續發布了相應的補貼政策,廣大老百姓已經在政策補貼和環保意識的驅動下,對分布式光伏發電從感興趣,想了解到紛紛投資建設,方興未艾,如火如荼。大大小小的光伏企業也紛紛進入該領域,八仙過海各顯神通,力求分得一塊蛋糕。我國中東部地區的浙江省、江蘇省、安徽省、山東省等已經成為分布式光伏發電規模較大、增長快速的地區,光伏項目從資源更好的西北地區向中東部轉移,說明電網消納和政策環境已經成為影響投資決策的更重要因素,也就是說,電力需求規模越大,電力供給缺口越大,工商業電價越高,太陽能資源越豐富,太陽能產業基礎越雄厚,對分布式光伏發電項目的需求就越大。根據上述規律,對我國分布式光伏發電市場的劃分如表1-4所示。

可以預測,未來3~5年,我國的分布式光伏市場,特別是居民家庭光伏市場一定將呈現持續爆發狀態,2017年更被業內稱為居民分布式爆發元年。在整個光伏發展規模上,全國各省距離十三五規劃目標都還有很大差距,未來市場的發展將會呈現直線上升的趨勢。

在國外,分布式光伏在整個光伏能源中的構成占比很大,應用很廣泛,據相關資料顯示,截止2015年底全球230GW光伏發電項目中,分布式占比為54%,各主要應用國家如德國、日本、美國的分布式光伏占比分別達到了74%、86%和42%,而我國分布式光伏占比只有10%左右,遠遠低于國際平均水平。所以,從規劃和目標角度看,分布式光伏裝機缺口依然很大,其發展空間不言而喻。預計2017~2020年,分布式光伏發電將成為光伏產業新一輪的增長點,僅2017年上半年就完成了新增裝機容量24.4GW,其中分布式光伏裝機完成了7.11GW,預計全年將完成10GW以上。

分布式光伏發電面臨的現狀與挑戰

我國分布式光伏發電的發展過程基本分為規模化、市場化和商品化三個階段,其中規模化示范階段大概在2013~2015年,2015年下半年起到目前基本上算進入市場化階段,分布式光伏發電的應用范圍擴大到了機關事業單位、學校、醫院、農村、家庭等,這一階段光伏發電的成本持續下降,項目審批手續逐步簡化,政府的補貼逐步減少,并逐步過渡到用戶側的平價上網。第三個階段是商品化階段,分布式光伏發電將進入不需要政府補貼,依靠市場機制發展的階段。

分布式光伏的發展,是機遇與挑戰并存,目前面臨的諸多問題,如屋頂、資金、優質產品和服務、電網改造等都制約著分布式光伏的發展。

1、屋頂問題

優質屋頂難找是分布式光伏推廣過程中的一大問題。根據《能源發展“十三五”規劃》,要完成2020年分布式光伏60GW以上的目標,平均每年要在1.1億平方米的屋頂上建造光伏電站。但我國的房屋形式多樣,面積、朝向、材質、設計壽命、載荷等,直接決定屋頂分布式光伏發電項目的容量大小和使用壽命。在項目開發中,對于分布式光伏電站的投資者來說,面積大、電價高的工商業屋頂是保證投資收益的最佳選擇。但是業主信用良好、易安裝、無安全隱患的屋頂是有限的。對于個人用戶而言,城市居民樓的屋頂產權為業主共同所有,屋頂面積小,且高層建筑較多,有遮擋;對于農村屋頂,雖然基本具有獨立產權,但是平房居多,周圍往往還有樹木遮擋,由于房屋多為自建,承重能力不定,屋頂質量和安全性存在隱患。

2、資金問題

分布式光伏電站的安裝往往需要先投入一筆資金來建設,然后通過光伏發電的電量銷售和政策補貼逐年收回投資成本,獲得收益。目前,農村屋頂是分布式屋頂的一大來源,但是農民收入有限,直接拿出一大筆錢做屋頂光伏電站有一定難度。而對于工商業屋頂,由于屋頂面積大,前期投入也是一筆不小的數字。這些初始投資往往需要六到七年甚至更長時間才能收回,所以造成屋頂產權所有者投資意愿不強的狀況。盡管目前全國已經有70多家地方商業銀行等金融機構開始實施“光伏貸”業務,但還是存在擔保、抵押、業務分散以及由于利率高造成用戶成本回收期延長、收益期縮短等諸多問題。

3、產品質量參差不齊,售后運維相對滯后

分布式光伏發電系統產品質量的參差不齊,售后運維的相對滯后降低了一部分業主的積極性。行業規定一套光伏發電系統的壽命是25年,其中光伏組件一般質保10年,逆變器質保5年。光伏系統一旦在質保期外出現問題,受損失的往往是安裝光伏電站的業主。個人用戶往往對系統質量沒有鑒別能力,一些無良企業就用低效、降級品以次充好欺騙用戶,還有一些企業在做分布式推廣宣傳活動中,在發電量數據及收益上刻意夸大,結果造成實際的光伏系統收益及投資回收周期與宣傳效果嚴重不符,挫傷了部分老百姓的安裝積極性。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊