高端訪談 對話售電公司高管")

太陽能光伏企業(yè)開展資產(chǎn)證券化業(yè)務(wù) 法律問答

一 什么是資產(chǎn)證券化?所謂資產(chǎn)證券化,是指發(fā)起人將缺乏流動性但能在未來產(chǎn)生可預(yù)見的穩(wěn)定現(xiàn)金流的資產(chǎn)或資產(chǎn)(一般是應(yīng)收賬款或未來債權(quán)

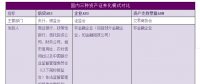

十六.什么是基礎(chǔ)資產(chǎn)的“真實(shí)出售”與“破產(chǎn)隔離”?其意義是什么?

“真實(shí)出售”是指資產(chǎn)出售方將資產(chǎn)所有權(quán)及其附屬權(quán)利完全出售給特殊目的機(jī)構(gòu)(SPV),實(shí)現(xiàn)資產(chǎn)權(quán)屬法律上的轉(zhuǎn)移和財(cái)務(wù)報(bào)表上的出表。

“破產(chǎn)隔離”是將基礎(chǔ)資產(chǎn)真實(shí)出售給SPV后達(dá)到的法律效果,其含義是:(1)資產(chǎn)出售方對出售資產(chǎn)沒有追索權(quán),當(dāng)出售方出現(xiàn)信用惡化或破產(chǎn)都不會用證券化資產(chǎn)償付,不會對證券投資者造成影響;(2)當(dāng)資產(chǎn)池資產(chǎn)出現(xiàn)損失時(shí),證券投資者的追索權(quán)也只限于資產(chǎn)本身,而不能要求原始權(quán)益人(發(fā)起人)承擔(dān)責(zé)任。

真實(shí)出售與破產(chǎn)隔離的意義在于,資產(chǎn)證券化的邏輯起點(diǎn)是基于資產(chǎn)的信用來發(fā)行證券,因此需要通過“真實(shí)出售”給SPV實(shí)現(xiàn)“破產(chǎn)隔離”,切斷資產(chǎn)與原始權(quán)益人(發(fā)起人)、管理人、托管人及其他業(yè)務(wù)參與方之間的一切法律關(guān)系,營造一個(gè)純粹的基于資產(chǎn)信用的制度環(huán)境,便于明確界定投資人的權(quán)利邊界,維護(hù)交易的穩(wěn)定性。

實(shí)務(wù)中,國內(nèi)資產(chǎn)證券化重點(diǎn)目的在融資,將實(shí)現(xiàn)絕對的風(fēng)險(xiǎn)隔離放在次要地位;同時(shí),由于國內(nèi)開展的資產(chǎn)證券化項(xiàng)目要求原始權(quán)益人自持次級證券,同時(shí)計(jì)劃管理人通常會要求原始權(quán)益人提供擔(dān)保增信措施,以及專項(xiàng)資產(chǎn)管理計(jì)劃的法律性質(zhì)不明以及專項(xiàng)計(jì)劃管理人與特殊目的機(jī)構(gòu)(SPV)之間法律關(guān)系尚存爭議等問題,整個(gè)交易結(jié)構(gòu)在一定程度上仍然保留了對原始權(quán)益人的追索權(quán)利。國內(nèi)資產(chǎn)證券化業(yè)務(wù)能夠?qū)崿F(xiàn)完全的真實(shí)出售的案例上不多見,尤其是收益權(quán)類資產(chǎn)支持證券項(xiàng)目,要達(dá)到“真實(shí)出售”的標(biāo)準(zhǔn)存在困難。

十七.太陽能光伏企業(yè)出售未來幾年的電力上網(wǎng)收費(fèi)權(quán)后,企業(yè)經(jīng)營成本應(yīng)如何覆蓋?

對于電力上網(wǎng)收費(fèi)權(quán)等以收益權(quán)為基礎(chǔ)資產(chǎn)的資產(chǎn)證券化項(xiàng)目,現(xiàn)金流依賴于原始權(quán)益人(發(fā)起人)的持續(xù)經(jīng)營,原始權(quán)益人將基礎(chǔ)資產(chǎn)出售后,必須在資產(chǎn)支持計(jì)劃存續(xù)期間維持正常的生產(chǎn)經(jīng)營活動或者提供合理的支持,為基礎(chǔ)資產(chǎn)產(chǎn)生預(yù)期現(xiàn)金流提供必要的保障。原始權(quán)益人在取得資產(chǎn)轉(zhuǎn)讓資金后,應(yīng)當(dāng)對日常經(jīng)營成本、基礎(chǔ)資產(chǎn)以外的現(xiàn)金收入、可供使用的賬面資金、外部資金支持進(jìn)行充分評估和測算,預(yù)留足額的運(yùn)營資金,保證電站資產(chǎn)持續(xù)穩(wěn)定運(yùn)營。

十八.在基礎(chǔ)資產(chǎn)為債權(quán)的項(xiàng)目中,債權(quán)轉(zhuǎn)讓后,附帶的擔(dān)保措施是否需要變更登記?

根據(jù)《合同法》第八十一條、《物權(quán)法》第一百九十二條、第二百零四條及《擔(dān)保法》第五十條(法條附后)之規(guī)定,一般情況下,債權(quán)轉(zhuǎn)讓后,附帶的擔(dān)保物權(quán)同時(shí)轉(zhuǎn)讓。關(guān)于債權(quán)轉(zhuǎn)讓后,其附帶的擔(dān)保措施是否需要辦理變更登記的問題,法律并未明確規(guī)定。根據(jù)《最高人民法院關(guān)于審理涉及金融資產(chǎn)管理公司收購、管理、處置國有銀行不良貸款形成的資產(chǎn)的案件適用法律若干問題的規(guī)定》(法釋[2001]12號)第九條規(guī)定:“金融資產(chǎn)管理公司受讓有抵押擔(dān)保的債權(quán)后,可以依法取得對債權(quán)的抵押權(quán),原抵押權(quán)登記繼續(xù)有效。”在司法實(shí)踐中,最高院在部分案例中判決意見為:“債權(quán)受讓人取得的抵押權(quán)系基于法律的明確規(guī)定,并非基于新的抵押合同重新設(shè)定抵押權(quán),故不因受讓人未及時(shí)辦理抵押權(quán)變更登記手續(xù)而消滅。”基于上述規(guī)定及司法裁判案例,我們傾向于認(rèn)為,基礎(chǔ)債權(quán)轉(zhuǎn)讓后未辦理抵押變更登記,抵押權(quán)對特殊目的主體仍然有效。但需要說明的是,上述法釋[2001]12號規(guī)定僅適用于金融資產(chǎn)管理公司的債權(quán)轉(zhuǎn)讓,一般企業(yè)能否參照適用,尚無明文規(guī)定。

關(guān)于該問題,基金業(yè)協(xié)會采取了不強(qiáng)制要求但應(yīng)當(dāng)謹(jǐn)慎關(guān)注的態(tài)度,僅要求管理人對相關(guān)手續(xù)附屬擔(dān)保權(quán)益變更登記予以必要關(guān)注和采取恰當(dāng)措施。其在《資產(chǎn)證券化業(yè)務(wù)風(fēng)險(xiǎn)控制指引》中要求“基礎(chǔ)資產(chǎn)為債權(quán)的,管理人在轉(zhuǎn)讓環(huán)節(jié)應(yīng)當(dāng)關(guān)注轉(zhuǎn)讓登記、通知債務(wù)人、附屬擔(dān)保權(quán)益轉(zhuǎn)讓等相關(guān)安排。在附屬擔(dān)保權(quán)益無法完成向?qū)m?xiàng)計(jì)劃轉(zhuǎn)讓的法律手續(xù)的情況下,管理人應(yīng)當(dāng)采取恰當(dāng)措施防止附屬擔(dān)保權(quán)益被原始權(quán)益人侵占或者被第三方獲得,從而影響投資者的合法權(quán)益。”我們認(rèn)為,基礎(chǔ)債權(quán)轉(zhuǎn)讓后未辦理擔(dān)保變更登記,不影響特殊目的主體行使擔(dān)保權(quán)益;但如果發(fā)現(xiàn)資產(chǎn)支持計(jì)劃存在任何預(yù)期違約情形,為謹(jǐn)慎起見,仍然應(yīng)當(dāng)督促原始權(quán)益人盡快辦理擔(dān)保權(quán)益變更手續(xù)。

相關(guān)法條:

《合同法》第八十一條規(guī)定“債權(quán)人轉(zhuǎn)讓權(quán)利的,受讓人取得與債權(quán)有關(guān)的從權(quán)利,但該從權(quán)利專屬于債權(quán)人自身的除外。”

《物權(quán)法》第一百九十二條“抵押權(quán)不得與債權(quán)分離而單獨(dú)轉(zhuǎn)讓或者作為其他債權(quán)的擔(dān)保。債權(quán)轉(zhuǎn)讓的,擔(dān)保該債權(quán)的抵押權(quán)一并轉(zhuǎn)讓,但法律另有規(guī)定或者當(dāng)事人另有約定的除外。”第二百零四條規(guī)定“最高額抵押擔(dān)保的債權(quán)確定前,部分債權(quán)轉(zhuǎn)讓的,最高額抵押權(quán)不得轉(zhuǎn)讓,但當(dāng)事人另有約定的除外。”

《擔(dān)保法》第五十條規(guī)定“抵押權(quán)不得與債權(quán)分離而單獨(dú)轉(zhuǎn)讓或者作為其他債權(quán)的擔(dān)保”。

十九.企業(yè)資產(chǎn)證券化的法律法規(guī)

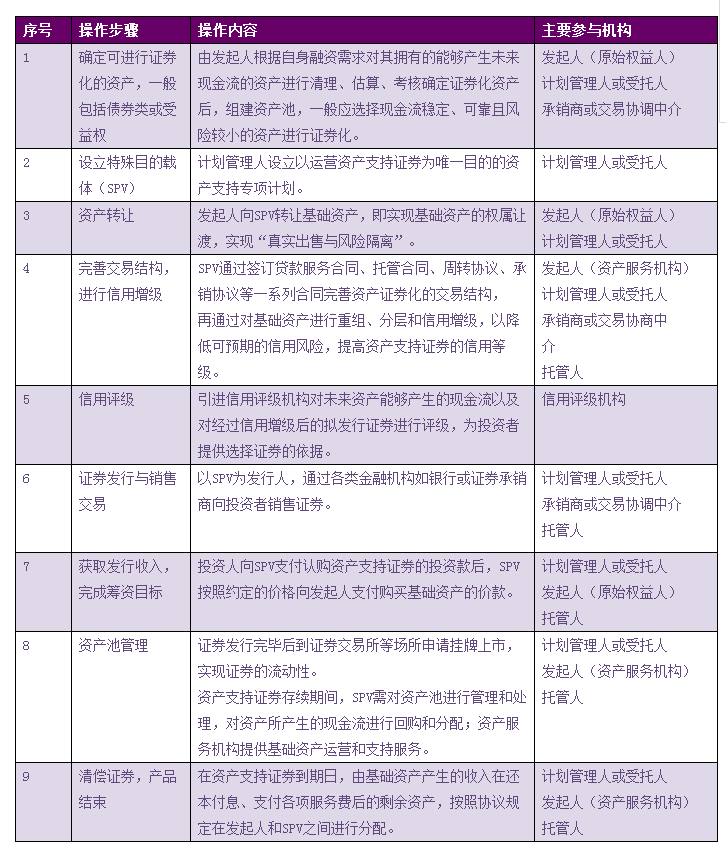

二十.開展資產(chǎn)證券化業(yè)務(wù)流程是怎樣的?

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

追責(zé) | 豐城電廠致73人死事故:廳官姚迪明不再主持工作

-

詳細(xì)收益解讀丨河北省光伏扶貧補(bǔ)貼0.2元/度 連續(xù)三年

-

世上最大聚光太陽能坐落南澳洲 2030年達(dá)成100%再生能源發(fā)電

-

9家開發(fā)商角逐離岸風(fēng)電兆元商機(jī)

-

2017年陸上風(fēng)電LCOE0.06美元/千瓦時(shí) 海上風(fēng)電0.14美元/千瓦時(shí)

-

中天科技為德國新建海上風(fēng)場提供服務(wù)