2017年光伏行業發展回顧及2018年展望

2017年7月27日,國家能源局正式發布《關于可再生能源發展十三五規劃實施的指導意見》,規劃了2017—2020年的光伏電站發展規模,4年共...

國家能源局將嚴格按照各省上報的“十三五”規劃中的光伏發展指標,對未來指標的發放予以嚴格控制和規劃,分解到年和省份,參照風電預警機制,對各省光伏裝機量公示,對熱點地區光伏投資予以預警,讓市場主體有明確預期。

受益于政策持續支持和特高壓建設提速,在光伏裝機增加的情況下,困擾新能源行業發展多年的棄光現象明顯好轉。

2017年上半年,中國光伏行業出現可喜大變化,棄光率由12%下降至7%左右。其中,新疆、甘肅棄光重災區,和2016年同期的32.4%與32.1%相比,均下降了10個百分點,青海、寧夏則降至10%以下。

下面具體來分析下2017年光伏的情況

一、發展回顧

(1)2017全年光伏新增裝機容量超預期

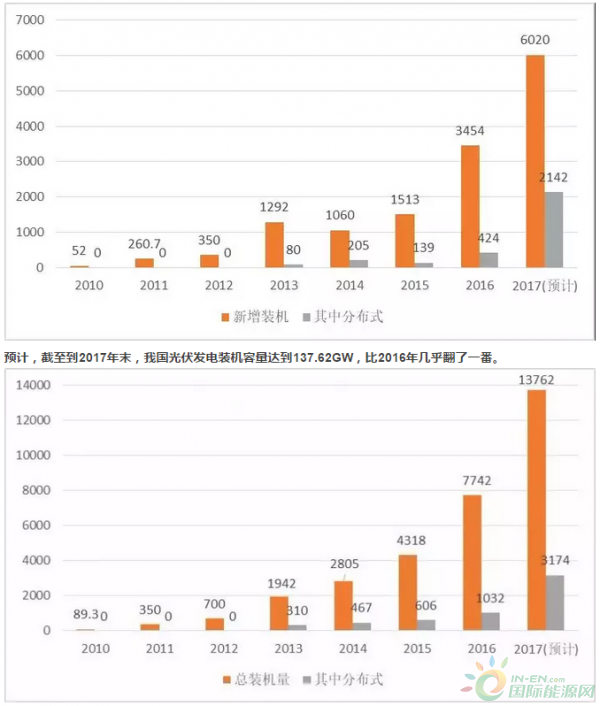

預計2017年全年新增光伏發電裝機容量60.2GW,比去年同期增長74.3%,遠遠高于行業普遍預期的20-30GW。其中,2017年分布式預計新增21.42GW,比去年同期增長405%,增長迅猛。

如下圖

預計,截至到2017年末,我國光伏發電裝機容量達到137.62GW,比2016年幾乎翻了一番。

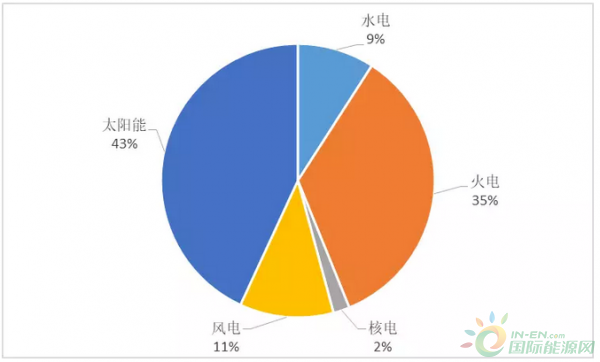

2、根據中電聯的統計數據 我國的電力行業投資結構已經完全改變

截至2017年11月,全年新增電力裝機容112.87GW,其中太陽能發電占到43%。考慮到年底搶裝因素,新增太陽能發電占新增電力總裝機的比例接近50%。可以說,如果做發電行業,不做太陽能發電的話,就已經失去了一半份額。

二、關于2017年政策情況

1、我國綠色電力證書制度開始試行

2017年7月1日,綠色電力證書自愿購買正式開放,朋友圈被綠色電力證書刷屏。然而,數據顯示,截至10月31日,綠證的認購者共有1576名,共認購21257個綠證。籌集資金不足1000萬元。而在2017年11月24日,華能集團則自己發行了基于拖欠補貼的資產證券化產品。兩者的區別是,前者是消費,后者是投資。華能集團同時發售綠色電力證書,但是我們除了綠色電力的情懷之外,恐怕沒有再多購買的理由。

(2)隔墻售電,我國分布式發電交易正式試點

2017年11月,國家發展改革委 國家能源局《關于開展分布式發電市場化交易試點的通知》(發改能源[2017]1901號),后續的細則明確三種模式:

模式1:分布式發電項目與電力用戶進行電力直接交易的模式。

模式2:分布式發電項目單位委托電網企業代售電的模式。

模式3:電網企業按國家核定的各類發電的標桿上網電價收購并在110千伏及以下的配電網內就近消納的模式。

三、2018年光伏主要政策情況

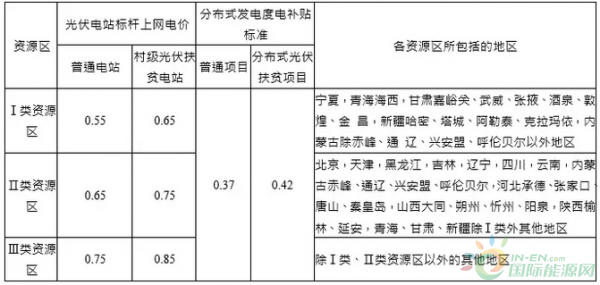

(1)光伏上網電價下調

2018年1月1日之后投運的光伏電站,一類、二類、三類資源區標桿電價分別降低為每千瓦時0.55元、0.65元和0.75元,比2017年電價每千瓦時均下調0.1元。2018年1月1日之后投運的分布式光伏發電,對“自發自用、余電上網”模式,全電量補貼標準降低為每千瓦時0.37元,比現行補貼標準每千瓦時下調0.05元。

(2)解決“棄光限電”是全國能源工作的重點

在2017年12月26日召開的2018年全國能源工作會議上提到了七個工作重點,其中第二條:要聚焦綠色發展,著力解決清潔能源消納問題,著力推進能源結構調整戰略工程,統籌推進煤炭清潔高效利用,大力推進能源清潔發展水平;

七個工作重點中并未提到著力解決補貼拖欠問題。畢竟限電不可挽回,補貼也許國家覺得還可以拖拖。

(3)綠色電力證書強制交易將擇機實行

2017年1月國家發改委等三部委132號文中明確說明:根據市場認購情況,自2018年起適時啟動可再生能源電力配額考核和綠色電力證書強制約束交易。

屆時,綠色電力證書有可能會強制交易,從而在一定程度上緩解補貼拖欠的問題。

(4)分布式光伏發電交易有望能走出一條路

2017年底,國家能源局已經出臺了一系列關于分布式發電直接交易的文件和細則,這些的落地和實施,更多的要看2018年的實施情況。

分布式光伏發電交易成熟后,分布式光伏選擇“自發自用、余電上網”還是“全額上網”也許不再糾結。

四、關于2018年新增光伏裝機容量預測

部分專家對2018年新增光伏裝機容量做了預測,預計新增容量差異較大,在30-50GW的居多。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊