單晶高效產品將主導市場方向

2018年最后一個月,第三批領跑者的建設工作仍然在緊張忙碌著,從2017年到2018年年尾,第三批領跑者的相關參與方,經歷了淚水與歡笑。從政策的制定、緊張的招標工作、通宵達旦的方案制定與設計工作、細致入微的電價策略和投標策略擬定、相關方的角逐和博弈、工程實施的紛結與紛擾,領跑者中的領跑者們,把艱難、辛苦、爭吵和淚水,即將釀成美酒與佳肴。

通過第三批應用領跑者,我們發現現在的大多數的電力投資集團或企業,已經很強烈的意識到技術方案對整體經濟效益的作用。最明顯的是設計院的參與者們,明顯感覺到光伏電站設計時,業主要求多套的對比解決方案,并對解決方案進行必選。還有部分大國有企業的領導層,已經深刻意識到光伏電站建設應該從光伏系統角度來考慮,不僅僅考慮簡單的降低總投資成本。

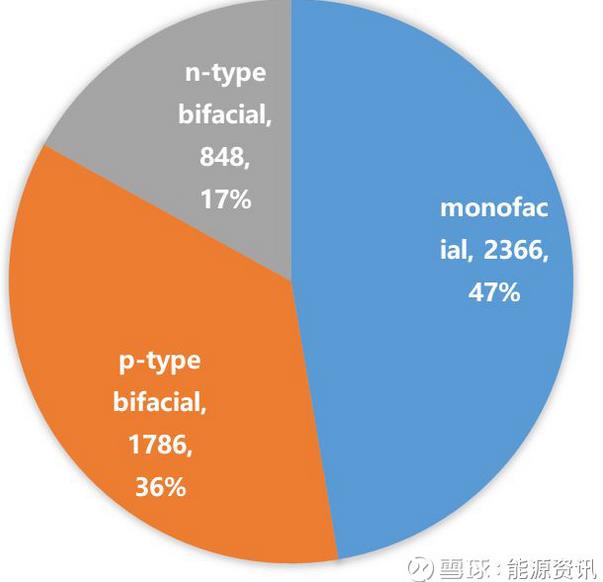

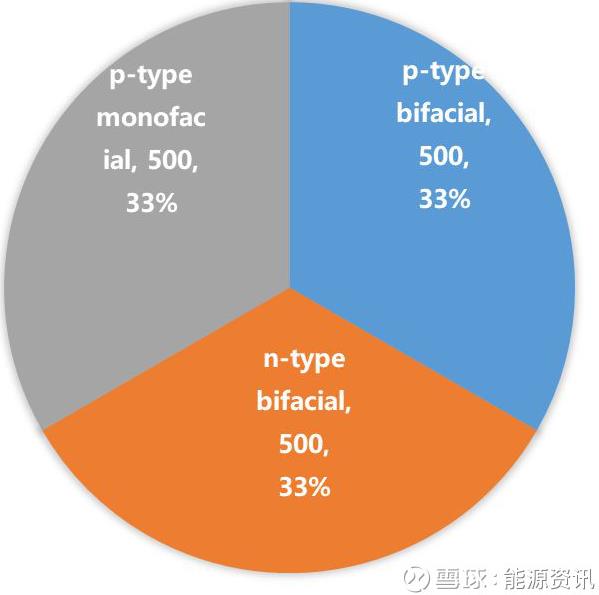

我們再來回顧一下,第三批技術領跑者技術和應用領跑者占比情況。圖1和圖2分別表明了雙面市場的占比情況。其中應用技術領跑者雙面比例占比53%,技術領跑者雙面占比66%。從圖1和圖2可以看出:雙面而且高效的優勢占了較大的主導優勢。

圖1:2018年技術應用領跑者基地技術占比

圖2:2018年技術領跑者基地類型占比

單晶高效市場的價格比選邏輯

由于單晶硅片價格高、衰減比多晶高,但同時單晶效率領先于多晶不多(轉換效率高1%左右)的原因,從2008年到2014年為止,多晶組件幾乎統治著整個光伏應用市場。隨著金剛線切割的進入,降低了硅片成本,同時PERC電池結構的引入,高效單晶和傳統多晶的轉換效率進一步拉大,使單晶具備了與之前多晶性價比媲美的競爭性。N型雙面制造廠商迫于成本壓力,尋找產品優勢和亮點過程中率先發現了背面增發明顯的財務投資收益。加上2017年年底領跑者的投標規則里,競爭電價的機制比例的提高,在招投標的過程中,大家發現,在技術方案合理,保證不出現惡意競爭的情況下,度電成本低才是王道。設計院很快發現,哪怕使系統端多發5%的電量,在當時的成本下,都能顯著的降低度電成本。雙面的方案迅速被設計院及業主采用。P型雙面和N型雙面同時站上了高效競爭的舞臺。

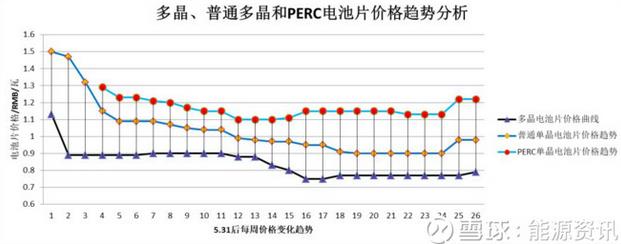

這一邏輯可從5.31政策制定后的紊亂過程中的價格體系變化來獲得印證。以光伏中游的太陽能電池的制造的銷售價格為例,圖3是5.31政策以后,分別統計的多晶、普通單晶和PERC單晶高效電池片的價格變化趨勢圖。趨勢圖以周為單位,延續至12月8日為。最上面的線是PERC單晶的價格趨勢線,中間是普通單晶的價格趨勢曲線,最下端是多晶的價格趨勢曲線。三者的連線代表了三者之間的價格差。從5.31以后,高效單晶的價格差在8月底9月初接近最低后,后續延續至11月末,基本保持穩定在0.35-0.45元/瓦的水平。而且在11月底,12月初,價差有拉大的跡象。價格機制表明,高效單晶硅電池片相對于普通單晶和多晶,價格堅挺,在11月份利好消息刺激下復蘇較快,高效產品后勁十足。

圖3:531政策后不同電池技術的市場價格趨勢

各種高效技術

晶硅高效技術里面,PERC以及PERC雙面,N-PERT及TOPCON技術,HJT技術是前沿市場較為活躍的技術。

不同廠家PERC電池轉換效率有所差異,目前較先進轉換效率21.7%,另外選擇性發射技術的疊加,增加了PERC電池技術的轉換效率的提升空間,PERC轉換效率可達22%。PERC產能預計2018年年底估計60GW左右產能,預計明年年底產能會接近100GW的產能。

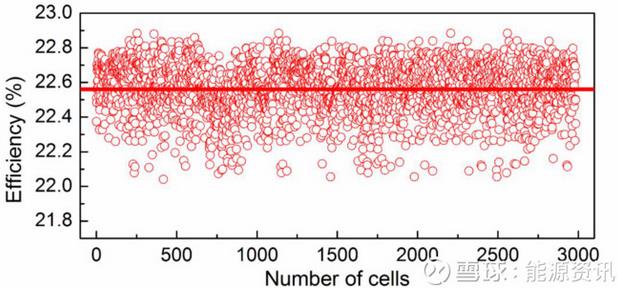

N-PERT電池結構由于背面N+層的電子結構,在轉換效率上沒有階躍性的突破,目前轉換效率維持在21.4%-21.5%的水平,為了改善電子結構,TOPCON技術的引入,將N型雙面的量產技術轉換效率提升了1%。沒來得及改造得N型組件生產商,將面臨技術競爭落后得風險。TOPCON技術大量用于量產的產能估計在1GW左右。

HJT技術轉換效率23%左右,最高轉換效率24%。雙面因子接近90%,因此在發電能力上由較大的優勢。但其單瓦造價成本仍較高,需要行業進一步的推動發展。

圖4:平均效率22.5%的TOPCON電池轉換效率trendt圖

最后提一下組件技術,疊瓦技術作為新晉的技術,在組件的功率密度上的提升,為系統的每瓦成本造價提供了降低的空間。與以上電池技術的結合,會達到更好的應用效果。

組件產品特性與光伏系統性能的開發

國內的大多數制造廠,更傾向于制造。因此,聚焦的重點往往都是放在生產端。如何把組件功率做到最大,如何把轉換效率提高,以及如何降低組件的生產制造成本,是各大廠家關心的核心問題。但是光伏系統的核心任務是如何通過優化的手段來提高系統的發電能力。因此,組件、逆變器、變壓器、線纜的選型及配置影響到系統效率。以組件為例,用戶端選型時,除了關注組件的額定功率、NOCT值外,還應該關注組件的溫度系數,弱光性能、IAM等參數指標,雙面組件還應該關注雙面的雙面因子。最后,組件的衰減作為一項很重要的量,也是影響系統總體發電量的一項重要的參數指標。

數據來源:某N型雙面供應廠商規格書

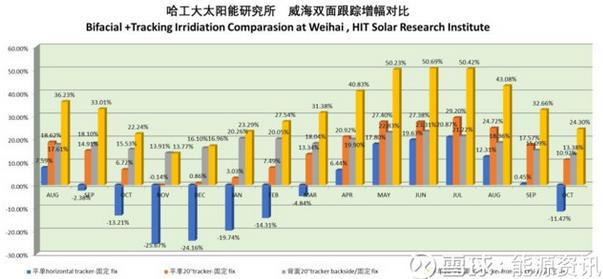

光伏系統的應用的方式目前市場上較為多見的是可調角度的支架以及平單軸,斜單軸、帶傾角的平單軸以及雙軸跟蹤系統使用較少。組件技術與上述應用技術的融合,都是光伏系統性能優化的技術方向。尤其是和雙面的配合,以及雙面背面與發射率的特性,將提高以上技術的應用維度。

圖5:平單軸與雙面&平單軸+傾角+雙面的應用下輻照度增益情況

數據來源:第14屆CSPV光伏會議-平單軸與雙面&平單軸+傾角+雙面的應用

高效產品的采用,利于這些跟蹤系統每瓦造價的攤薄,將促進了光伏應用技術的采用和發展。

多晶真的完蛋了嗎?

文章里談了很多的單晶,尤其以雙面為主的內容,感覺多晶好像會似昨日黃花般凋謝,真是這樣嗎?首先寫這篇文章的目的不是打壓某一類型的技術路線,市場在選擇技術路線時,必然遵循經濟性原則。只是,我們須將經濟性原則從簡單的組件價格便宜,轉移到電力系統發電側電力價格便宜上來。另外光伏應用領域,是一個細分的市場。例如,在大多數分布式的場合,雙面的應用是有一定的局限性的。另外,在投資額度受限的情況下,客戶傾向于選擇多晶類的組件。例如分布式,譬如印度市場,對便宜組件有偏好。

多晶組件功率的持續的提升,可縮小組件在應用端的差異,再搭配成本的優勢,多晶依然可實現趕超。在多晶的技術類型里,鑄錠單晶技術仍然是具有革新性的技術手段,如果獲得成功,將再次鉗制直拉單晶類型的技術路線,成為推動行業革新的不可小覷的新推手。

高效產品將是市場主導的方向

中國的光伏市場,由于光伏補貼的存在。補貼的存在,就決定了光伏市場具有政策的局限性。但我們應該很樂觀的看到,在國內政策主導下,光伏挺過了2013年歐盟雙反下光伏行業岌岌可危的局面。而且經過第三次領跑者的競爭,以及2018年的531的洗禮,行業的發展方向更趨于理性化。低度電成本的要素要求,把單一的拼組件價格市場機制,轉換到拼各種綜合技能的軌道上來,成本低變成了選擇組件類型的其中條件之一。同質化的競爭,變成了技術路線之爭和系統集成的競爭。這也是政策制定者們,樂于見到的。

2018年已接近尾聲。很快,2018年的領跑者的獎勵指標以及第四批領跑者將陸續出臺。部分發電集團的二級公司也在暗自里勵兵秣馬,積極研究平價上網的策略和方法。另外,隨著國內高效產品的大面積鋪開以及實證電站效果擴散效應,用高效產品的邏輯也會逐漸被海外客戶所接受,海外的市場份額也將擴大。高效的產品將是未來市場的主導方向。畢竟只有高效,才能明確走技術路線的差異化,才能打破單一降價的魔咒,避免相愛相殺下的一地雞毛。盡管高效產能的限制,會一定程度上造成導致價格水平偏高,但趨勢上,高效產品將是市場主導的方向。

責任編輯:仁德財

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網