《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》印發(fā)

關(guān)于印發(fā)《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》的通知財(cái)稅[2017]80號(hào)北京市、天津市、山西省、內(nèi)蒙古自治區(qū)、山東省、河南省、四川省、陜西省、寧夏回族自治區(qū)人民政府:為全面貫徹落實(shí)黨的十九大精神,推進(jìn)資源全面

關(guān)于印發(fā)《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》的通知

財(cái)稅[2017]80號(hào)

北京市、天津市、山西省、內(nèi)蒙古自治區(qū)、山東省、河南省、四川省、陜西省、寧夏回族自治區(qū)人民政府:

為全面貫徹落實(shí)黨的十九大精神,推進(jìn)資源全面節(jié)約和循環(huán)利用,推動(dòng)形成綠色發(fā)展方式和生活方式,按照黨中央、國(guó)務(wù)院決策部署,自2017年12月1日起在北京、天津、山西、內(nèi)蒙古、山東、河南、四川、陜西、寧夏等9個(gè)省(自治區(qū)、直轄市)擴(kuò)大水資源稅改革試點(diǎn)。現(xiàn)將《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》印發(fā)給你們,請(qǐng)遵照?qǐng)?zhí)行。

請(qǐng)你們加強(qiáng)對(duì)水資源稅改革試點(diǎn)工作的領(lǐng)導(dǎo),結(jié)合實(shí)際及時(shí)制定具體實(shí)施方案,落實(shí)工作任務(wù)和責(zé)任,精心組織、周密安排,確保試點(diǎn)工作順利進(jìn)行。要積極探索創(chuàng)新,研究重大政策問(wèn)題,及時(shí)向財(cái)政部、稅務(wù)總局、水利部報(bào)告試點(diǎn)工作進(jìn)展情況。

附件:擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法

財(cái)政部 稅務(wù)總局 水利部

2017年11月24日

附件:

擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法

第一條 為全面貫徹落實(shí)黨的十九大精神,按照黨中央、國(guó)務(wù)院決策部署,加強(qiáng)水資源管理和保護(hù),促進(jìn)水資源節(jié)約與合理開(kāi)發(fā)利用,制定本辦法。

第二條 本辦法適用于北京市、天津市、山西省、內(nèi)蒙古自治區(qū)、河南省、山東省、四川省、陜西省、寧夏回族自治區(qū)(以下簡(jiǎn)稱(chēng)試點(diǎn)省份)的水資源稅征收管理。

第三條 除本辦法第四條規(guī)定的情形外,其他直接取用地表水、地下水的單位和個(gè)人,為水資源稅納稅人,應(yīng)當(dāng)按照本辦法規(guī)定繳納水資源稅。

相關(guān)納稅人應(yīng)當(dāng)按照《中華人民共和國(guó)水法》《取水許可和水資源費(fèi)征收管理?xiàng)l例》等規(guī)定申領(lǐng)取水許可證。

第四條 下列情形,不繳納水資源稅:

(一)農(nóng)村集體經(jīng)濟(jì)組織及其成員從本集體經(jīng)濟(jì)組織的水塘、水庫(kù)中取用水的;

(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;

(三)水利工程管理單位為配置或者調(diào)度水資源取水的;

(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時(shí)應(yīng)急取用(排)水的;

(五)為消除對(duì)公共安全或者公共利益的危害臨時(shí)應(yīng)急取水的;

(六)為農(nóng)業(yè)抗旱和維護(hù)生態(tài)與環(huán)境必須臨時(shí)應(yīng)急取水的。

第五條 水資源稅的征稅對(duì)象為地表水和地下水。

地表水是陸地表面上動(dòng)態(tài)水和靜態(tài)水的總稱(chēng),包括江、河、湖泊(含水庫(kù))等水資源。

地下水是埋藏在地表以下各種形式的水資源。

第六條 水資源稅實(shí)行從量計(jì)征,除本辦法第七條規(guī)定的情形外,應(yīng)納稅額的計(jì)算公式為:

應(yīng)納稅額=實(shí)際取用水量×適用稅額

城鎮(zhèn)公共供水企業(yè)實(shí)際取用水量應(yīng)當(dāng)考慮合理?yè)p耗因素。

疏干排水的實(shí)際取用水量按照排水量確定。疏干排水是指在采礦和工程建設(shè)過(guò)程中破壞地下水層、發(fā)生地下涌水的活動(dòng)。

第七條 水力發(fā)電和火力發(fā)電貫流式(不含循環(huán)式)冷卻取用水應(yīng)納稅額的計(jì)算公式為:

應(yīng)納稅額=實(shí)際發(fā)電量×適用稅額

火力發(fā)電貫流式冷卻取用水,是指火力發(fā)電企業(yè)從江河、湖泊(含水庫(kù))等水源取水,并對(duì)機(jī)組冷卻后將水直接排入水源的取用水方式。火力發(fā)電循環(huán)式冷卻取用水,是指火力發(fā)電企業(yè)從江河、湖泊(含水庫(kù))、地下等水源取水并引入自建冷卻水塔,對(duì)機(jī)組冷卻后返回冷卻水塔循環(huán)利用的取用水方式。

第八條 本辦法第六條、第七條所稱(chēng)適用稅額,是指取水口所在地的適用稅額。

第九條 除中央直屬和跨省(區(qū)、市)水力發(fā)電取用水外,由試點(diǎn)省份省級(jí)人民政府統(tǒng)籌考慮本地區(qū)水資源狀況、經(jīng)濟(jì)社會(huì)發(fā)展水平和水資源節(jié)約保護(hù)要求,在本辦法所附《試點(diǎn)省份水資源稅最低平均稅額表》規(guī)定的最低平均稅額基礎(chǔ)上,分類(lèi)確定具體適用稅額。

試點(diǎn)省份的中央直屬和跨省(區(qū)、市)水力發(fā)電取用水稅額為每千瓦時(shí)0.005元。跨省(區(qū)、市)界河水電站水力發(fā)電取用水水資源稅稅額,與涉及的非試點(diǎn)省份水資源費(fèi)征收標(biāo)準(zhǔn)不一致的,按較高一方標(biāo)準(zhǔn)執(zhí)行。

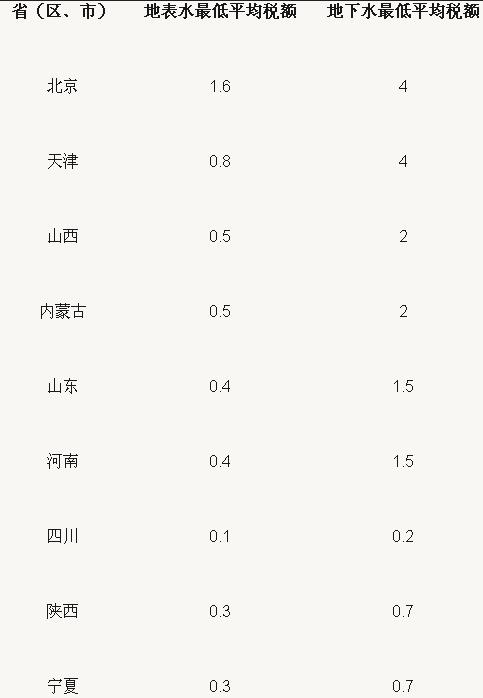

第十條 嚴(yán)格控制地下水過(guò)量開(kāi)采。對(duì)取用地下水從高確定稅額,同一類(lèi)型取用水,地下水稅額要高于地表水,水資源緊缺地區(qū)地下水稅額要大幅高于地表水。

超采地區(qū)的地下水稅額要高于非超采地區(qū),嚴(yán)重超采地區(qū)的地下水稅額要大幅高于非超采地區(qū)。在超采地區(qū)和嚴(yán)重超采地區(qū)取用地下水的具體適用稅額,由試點(diǎn)省份省級(jí)人民政府按照非超采地區(qū)稅額的2—5倍確定。

在城鎮(zhèn)公共供水管網(wǎng)覆蓋地區(qū)取用地下水的,其稅額要高于城鎮(zhèn)公共供水管網(wǎng)未覆蓋地區(qū),原則上要高于當(dāng)?shù)赝?lèi)用途的城鎮(zhèn)公共供水價(jià)格。

除特種行業(yè)和農(nóng)業(yè)生產(chǎn)取用水外,對(duì)其他取用地下水的納稅人,原則上應(yīng)當(dāng)統(tǒng)一稅額。試點(diǎn)省份可根據(jù)實(shí)際情況分步實(shí)施到位。

第十一條 對(duì)特種行業(yè)取用水,從高確定稅額。特種行業(yè)取用水,是指洗車(chē)、洗浴、高爾夫球場(chǎng)、滑雪場(chǎng)等取用水。

第十二條 對(duì)超計(jì)劃(定額)取用水,從高確定稅額。

納稅人超過(guò)水行政主管部門(mén)規(guī)定的計(jì)劃(定額)取用水量,在原稅額基礎(chǔ)上加征1—3倍,具體辦法由試點(diǎn)省份省級(jí)人民政府確定。

第十三條 對(duì)超過(guò)規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水,以及主要供農(nóng)村人口生活用水的集中式飲水工程取用水,從低確定稅額。

農(nóng)業(yè)生產(chǎn)取用水,是指種植業(yè)、畜牧業(yè)、水產(chǎn)養(yǎng)殖業(yè)、林業(yè)等取用水。

供農(nóng)村人口生活用水的集中式飲水工程,是指供水規(guī)模在1000立方米/天或者供水對(duì)象1萬(wàn)人以上,并由企事業(yè)單位運(yùn)營(yíng)的農(nóng)村人口生活用水供水工程。

第十四條 對(duì)回收利用的疏干排水和地源熱泵取用水,從低確定稅額。

第十五條 下列情形,予以免征或者減征水資源稅:

(一)規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅;

(二)取用污水處理再生水,免征水資源稅;

(三)除接入城鎮(zhèn)公共供水管網(wǎng)以外,軍隊(duì)、武警部隊(duì)通過(guò)其他方式取用水的,免征水資源稅;

(四)抽水蓄能發(fā)電取用水,免征水資源稅;

(五)采油排水經(jīng)分離凈化后在封閉管道回注的,免征水資源稅;

(六)財(cái)政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形。

第十六條 水資源稅由稅務(wù)機(jī)關(guān)依照《中華人民共和國(guó)稅收征收管理法》和本辦法有關(guān)規(guī)定征收管理。

第十七條 水資源稅的納稅義務(wù)發(fā)生時(shí)間為納稅人取用水資源的當(dāng)日。

第十八條 除農(nóng)業(yè)生產(chǎn)取用水外,水資源稅按季或者按月征收,由主管稅務(wù)機(jī)關(guān)根據(jù)實(shí)際情況確定。對(duì)超過(guò)規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水水資源稅可按年征收。不能按固定期限計(jì)算納稅的,可以按次申報(bào)納稅。

納稅人應(yīng)當(dāng)自納稅期滿(mǎn)或者納稅義務(wù)發(fā)生之日起15日內(nèi)申報(bào)納稅。

第十九條 除本辦法第二十一條規(guī)定的情形外,納稅人應(yīng)當(dāng)向生產(chǎn)經(jīng)營(yíng)所在地的稅務(wù)機(jī)關(guān)申報(bào)繳納水資源稅。

在試點(diǎn)省份內(nèi)取用水,其納稅地點(diǎn)需要調(diào)整的,由省級(jí)財(cái)政、稅務(wù)部門(mén)決定。

第二十條 跨省(區(qū)、市)調(diào)度的水資源,由調(diào)入?yún)^(qū)域所在地的稅務(wù)機(jī)關(guān)征收水資源稅。

第二十一條 跨省(區(qū)、市)水力發(fā)電取用水的水資源稅在相關(guān)省份之間的分配比例,比照《財(cái)政部關(guān)于跨省區(qū)水電項(xiàng)目稅收分配的指導(dǎo)意見(jiàn)》(財(cái)預(yù)〔2008〕84號(hào))明確的增值稅、企業(yè)所得稅等稅收分配辦法確定。

試點(diǎn)省份主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照前款規(guī)定比例分配的水力發(fā)電量和稅額,分別向跨省(區(qū)、市)水電站征收水資源稅。

跨省(區(qū)、市)水力發(fā)電取用水涉及非試點(diǎn)省份水資源費(fèi)征收和分配的,比照試點(diǎn)省份水資源稅管理辦法執(zhí)行。

第二十二條 建立稅務(wù)機(jī)關(guān)與水行政主管部門(mén)協(xié)作征稅機(jī)制。

水行政主管部門(mén)應(yīng)當(dāng)將取用水單位和個(gè)人的取水許可、實(shí)際取用水量、超計(jì)劃(定額)取用水量、違法取水處罰等水資源管理相關(guān)信息,定期送交稅務(wù)機(jī)關(guān)。

納稅人根據(jù)水行政主管部門(mén)核定的實(shí)際取用水量向稅務(wù)機(jī)關(guān)申報(bào)納稅。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照核定的實(shí)際取用水量征收水資源稅,并將納稅人的申報(bào)納稅等信息定期送交水行政主管部門(mén)。

稅務(wù)機(jī)關(guān)定期將納稅人申報(bào)信息與水行政主管部門(mén)送交的信息進(jìn)行分析比對(duì)。征管過(guò)程中發(fā)現(xiàn)問(wèn)題的,由稅務(wù)機(jī)關(guān)與水行政主管部門(mén)聯(lián)合進(jìn)行核查。

第二十三條 納稅人應(yīng)當(dāng)安裝取用水計(jì)量設(shè)施。納稅人未按規(guī)定安裝取用水計(jì)量設(shè)施或者計(jì)量設(shè)施不能準(zhǔn)確計(jì)量取用水量的,按照最大取水(排水)能力或者省級(jí)財(cái)政、稅務(wù)、水行政主管部門(mén)確定的其他方法核定取用水量。

第二十四條 納稅人和稅務(wù)機(jī)關(guān)、水行政主管部門(mén)及其工作人員違反本辦法規(guī)定的,依照《中華人民共和國(guó)稅收征收管理法》《中華人民共和國(guó)水法》等有關(guān)法律法規(guī)規(guī)定追究法律責(zé)任。

第二十五條 試點(diǎn)省份開(kāi)征水資源稅后,應(yīng)當(dāng)將水資源費(fèi)征收標(biāo)準(zhǔn)降為零。

第二十六條 水資源稅改革試點(diǎn)期間,可按稅費(fèi)平移原則對(duì)城鎮(zhèn)公共供水征收水資源稅,不增加居民生活用水和城鎮(zhèn)公共供水企業(yè)負(fù)擔(dān)。

第二十七條 水資源稅改革試點(diǎn)期間,水資源稅收入全部歸屬試點(diǎn)省份。

第二十八條 水資源稅改革試點(diǎn)期間,水行政主管部門(mén)相關(guān)經(jīng)費(fèi)支出由同級(jí)財(cái)政預(yù)算統(tǒng)籌安排和保障。對(duì)原有水資源費(fèi)征管人員,由地方人民政府統(tǒng)籌做好安排。

第二十九條 試點(diǎn)省份省級(jí)人民政府根據(jù)本辦法制定具體實(shí)施辦法,報(bào)財(cái)政部、稅務(wù)總局和水利部備案。

第三十條 水資源稅改革試點(diǎn)期間涉及的有關(guān)政策,由財(cái)政部會(huì)同稅務(wù)總局、水利部等部門(mén)研究確定。

第三十一條 本辦法自2017年12月1日起實(shí)施。

試點(diǎn)省份水資源稅最低平均稅額表

單位:元/立方米

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國(guó)內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長(zhǎng)龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場(chǎng):深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國(guó)家能源局印發(fā)2020年能源工作指導(dǎo)意見(jiàn):從嚴(yán)控制、按需推動(dòng)煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國(guó)家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

-

創(chuàng)造12項(xiàng)世界第一!世界首個(gè)柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織