高端訪談 對話售電公司高管")

水電資產(chǎn)盈利模式分析 水電上市企業(yè)盈利能力解讀

=====

電力行業(yè)的成長性主要來自外延式擴張,而外延式擴張主要來自于新建項目和收購項目。

由于國資委規(guī)定國有資產(chǎn)轉(zhuǎn)讓時按照重置成本法和未來收益法孰高的原則確定資產(chǎn)轉(zhuǎn)讓價格,因此導(dǎo)致盈利能力強的資產(chǎn)大多采用未來收益法、盈利能力差的資產(chǎn)大多采用重置成本法。資產(chǎn)轉(zhuǎn)讓的價格偏高,同時大部分注入資產(chǎn)的盈利能力是低于上市公司原有存量資產(chǎn),因此大部分資產(chǎn)注入對業(yè)績提升的幅度是非常有限的。

因此我們認為通過新建項目進行擴張的上市公司的成長性更好。

=======

jh786 :

總體上對股民來說長江電力比較穩(wěn)健、有現(xiàn)金流,國投電力估值低、成長性好。

對于多數(shù)人,我建議國投更適合。我選擇長江電力是因為看中其強制分紅帶來的現(xiàn)金流,這個現(xiàn)金流可以覆蓋我的日常生活,一旦工作上出現(xiàn)什么風險不至于影響個人和家庭生活。

經(jīng)過多年的股市投資,對股票的漲跌已經(jīng)麻木,僅僅把它當成我支持和改善生活的一個方面,不指望在上面發(fā)大財或者改變命運。

=======

長江電力如果不考慮資產(chǎn)注入、電價上漲等外延式的影響因素,增容改造、梯級調(diào)度可以為公司帶來一個較低的內(nèi)涵式增長,但是成本結(jié)構(gòu)的特征決定了長江電力是一個現(xiàn)金牛,從“經(jīng)營性凈現(xiàn)金流/凈利潤”指標來看,從2003年的1倍,2009年達到1.6倍,2010、2011年均達到2倍,2012年1-9月也達到了1.8倍,這表明公司已經(jīng)開始進入現(xiàn)金牛階段,持續(xù)高額折舊(占比達到61.7%)隱藏了巨額的現(xiàn)金流入,一方面使的公司得以盡快償還銀行貸款,降低財務(wù)費用,另一方面可以用于高比例的分紅,回報投資人。

圖解:由于一年只有8760小時(24小時*365天),所以通過各種電源機組利用小時數(shù)的多少,就可以知道其在電網(wǎng)中的運行方式。圖中核電在2012年12月以前始終保持穩(wěn)定,后期由于新建機組投產(chǎn),才產(chǎn)生波動。但隨著相關(guān)工作的完成,又盡快恢復(fù)了近乎滿發(fā)的出力狀態(tài)。

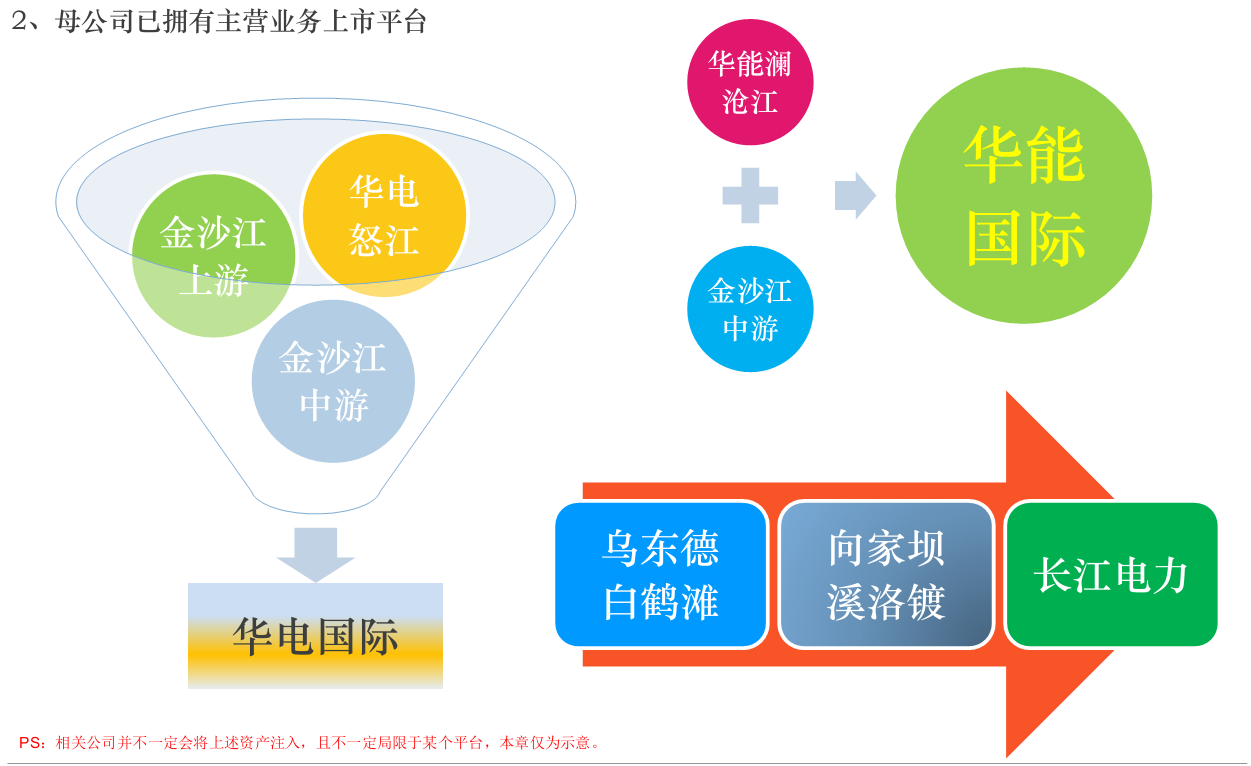

===主要剩余水電資源開發(fā)權(quán)2015===

官方微信售電那點事兒")

責任編輯:葉雨田