行業(yè)報告 | 用電量增速超預期 關(guān)注火電業(yè)績改善

5 月份,全社會用電量同比增長 11.4%,增速同比提高 6.3 個百分點,環(huán)比提高 3.6 個百分點;1-5 月份,全社會用電量同比增長 9.8%,增速較上年同期提高 3.4 個百分點。受工業(yè)用電需求增加、夏季高溫以及一般工商業(yè)電價下調(diào)影響,全社會用電量有望繼續(xù)保持高增長。1-5 月份,發(fā)電設(shè)備利用小時數(shù)同比增加 61 小時,其中,水電、火電、核電、風電分別同比增加-6、99、99、149 小時。火電方面,國家發(fā)改委將采取包括增加煤炭產(chǎn)能和運力等 9 項措施助煤炭價格回歸合理區(qū)間,參考 CCI5500 動力煤價格指數(shù),2018 第二季度價格指數(shù)均值環(huán)比下降近 71 元/噸。長期來看,隨著政府調(diào)控政策的落地,煤炭價格有望運行在合理區(qū)間,火電企業(yè)成本預期將逐漸下降,可關(guān)注業(yè)績彈性較大的優(yōu)質(zhì)火電龍頭企業(yè),相關(guān)標的有華能國際、華電國際、皖能電力。近日臺山核電廠 1 號機組、三門核電廠 1 號機組接連成功實現(xiàn)首次并網(wǎng),預計年內(nèi)將實現(xiàn)商運。第三代核電機組的成功商運將有力推進核電新項目審批重啟,可關(guān)注中國核電。

? 市場表現(xiàn)

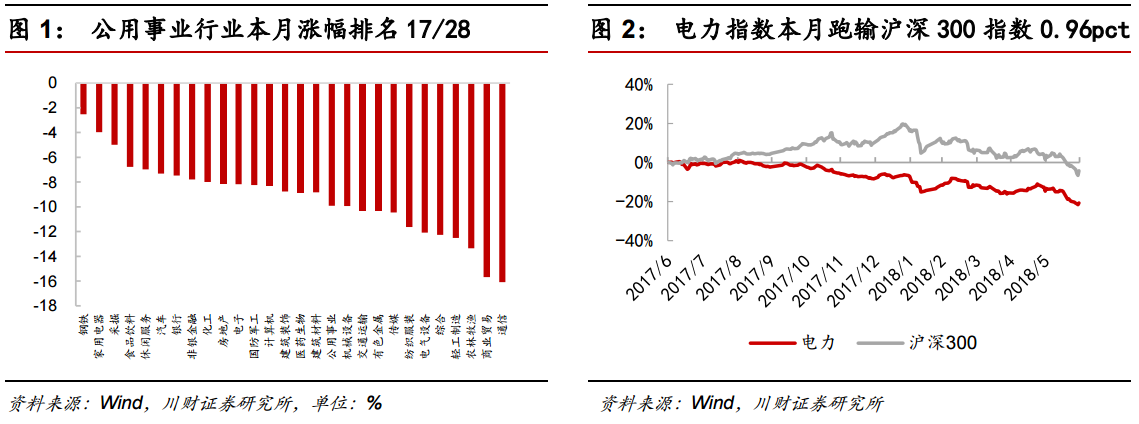

本月川財公用事業(yè)指數(shù)下跌 10.15%,滬深 300 指數(shù)下跌 7.66%,電力行業(yè)指數(shù)下跌 8.62%,電力行業(yè)指數(shù)跑輸滬深 300 指數(shù) 0.96 個百分點。個股方面,月漲幅居前的個股為桂冠電力和黔源電力,漲幅分別為 3.07%和 1.09%。月跌幅前三的個股為韶能股份、太陽能、甘肅電投,跌幅分別為 28.62%、24.73%、22.81%。

? 行業(yè)動態(tài)

1、廣州電力交易中心日前發(fā)布了《關(guān)于印發(fā) 2018 年南方區(qū)域跨區(qū)跨省市場化交易工作方案的通知》。(北極星電力網(wǎng))2、國家發(fā)改委、國家能源局、生態(tài)環(huán)境部、國防科工局日前聯(lián)合發(fā)布《關(guān)于進一步加強核電運行安全管理的指導意見》。(北極星電力網(wǎng))3、國家電網(wǎng)能源研究院預計上半年全國全社會用電量同比增長 9%左右。(中國能源網(wǎng))

? 公司動態(tài)

國投電力(600886):公司控股子公司天津國投津能發(fā)電有限公司報告,二期工程 3 號機組(100 萬千瓦)于 2018 年 6 月 22 日投入商業(yè)運行;華能水電(600025):公司所屬大華橋水電站首臺 1 號機組(23 萬千瓦)正式進入商業(yè)運行;桂冠電力(600236):公司廣西賓陽馬王風電場二期項目獲得廣西壯族自治區(qū)發(fā)展和改革委員會的核準。該項目建設(shè)容量為 100 兆瓦,總投資為 8.26 億元。

? 風險提示:電力需求不及預期;煤炭價格波動超預期

一、每月觀點

5 月份,全社會用電量同比增長 11.4%,增速同比提高 6.3 個百分點,環(huán)比提高 3.6 個百分點;1-5 月份,全社會用電量同比增長 9.8%,增速較上年同期提高 3.4 個百分點。受工業(yè)用電需求增加、夏季高溫以及一般工商業(yè)電價下調(diào)影響,全社會用電量有望繼續(xù)保持高增長。1-5 月份,發(fā)電設(shè)備利用小時數(shù)同比增加 61 小時,其中,水電、火電、核電、風電分別同比增加-6、99、99、149 小時。火電方面,國家發(fā)改委將采取包括增加煤炭產(chǎn)能和運力等 9 項措施助煤炭價格回歸合理區(qū)間,參考 CCI5500 動力煤價格指數(shù),2018 第二季度價格指數(shù)均值環(huán)比下降近 71 元/噸。長期來看,隨著政府調(diào)控政策的落地,煤炭價格有望運行在合理區(qū)間,火電企業(yè)成本預期將逐漸下降,可關(guān)注業(yè)績彈性較大的優(yōu)質(zhì)火電龍頭企業(yè),相關(guān)標的有華能國際、華電國際、皖能電力。近日臺山核電廠 1 號機組、三門核電廠 1 號機組接連成功實現(xiàn)首次并網(wǎng),預計年內(nèi)將實現(xiàn)商運。第三代核電機組的成功商運將有力推進核電新項目審批重啟,可關(guān)注中國核電。

二、市場表現(xiàn)

本月川財公用事業(yè)指數(shù)下跌 10.15%,滬深 300 指數(shù)下跌 7.66%,電力行業(yè)指數(shù)下跌 8.62%,電力行業(yè)指數(shù)跑輸滬深 300 指數(shù) 0.96 個百分點。個子板塊中,火電下跌 8.94%、水電下跌 4.27%、電網(wǎng)下跌 10.80%。

三、行業(yè)數(shù)據(jù)

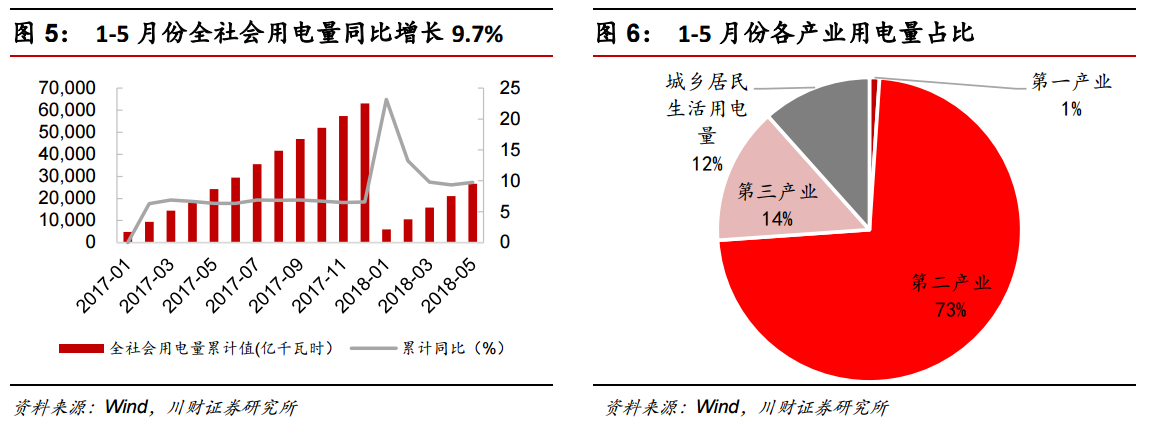

用電量方面:2018 年 1-5 月份,全國全社會用電量 26628 億千瓦時,同比增長 9.7%,增速比上年同期提高 3.4 個百分點;分產(chǎn)業(yè)看,1-5 月份,第一產(chǎn)業(yè)用電量 263 億千瓦時,同比增長 10.6%,對全社會用電量增長的貢獻率為 1.1%,占全社會用電量的比重為 1.0%;第二產(chǎn)業(yè)用電量 18295 億千瓦時,同比增長 7.7%,占全社會用電量的比重為 68.7%,對全社會用電量增長的貢獻率為 55.6%,占全社會用電量的比重為 72.8%;第三產(chǎn)業(yè)用電量 4181 億千瓦時,同比增長 15.1%,占全社會用電量的比重為 15.7%,對全社會用電量增長的貢獻率為 23.2%,占全社會用電量的比重為 14.5%,;城鄉(xiāng)居民生活用電量 3889 億千瓦時,同比增長 13.9%,占全社會用電量的比重為 14.6%,對全社會用電量增長的貢獻率為 20.1%,占全社會用電量的比重為 11.6%。總體來看,全社會用電量累計增速同比提高,三產(chǎn)和城鄉(xiāng)居民用電快速增長;工業(yè)用電量較快增長,制造業(yè)日均用電量再創(chuàng)歷史新高。

5 月份,全國全社會用電量 5534 億千瓦時,同比增長 11.4%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)用電量 58 億千瓦時,同比增長 9.1%;第二產(chǎn)業(yè)用電量 4031 億千瓦時,同比增長 10.9%;第三產(chǎn)業(yè)用電量 803 億千瓦時,同比增長 15.3%;城鄉(xiāng)居民生活用電量 642 億千瓦時,同比增長 10.3%。受工業(yè)用電需求增加、夏季高溫以及一般工商業(yè)電價下調(diào)影響,全社會用電量增速繼續(xù)回升。

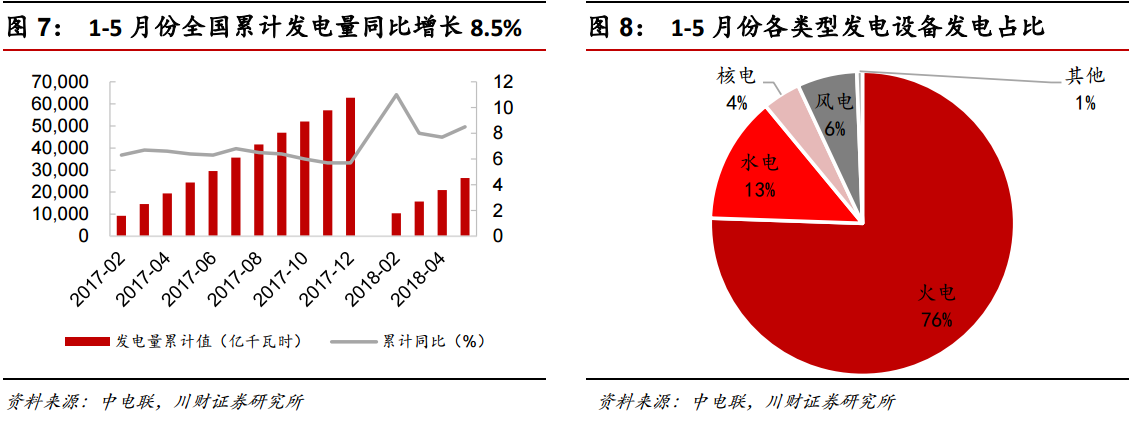

發(fā)電量方面:2018 年 1-5 月份,全國規(guī)模以上電廠發(fā)電量 26361 億千瓦時,同比增長 8.5%,增速比上年同期提高 2.1 個百分點;火電發(fā)電量 19914 億千瓦時,同比增長 8.1%,增速比上年同期提高 0.9 個百分點;水電發(fā)電量 3553 億千瓦時,同比增長 2.7%,增速比上年同期提高 7.5 個百分點;核電發(fā)電量 1063 億千瓦時,同比增長 11.3%,增速比上年同期回落 10.3 個百分點;風電發(fā)電量 1674 億千瓦時,同比增長 30.2%,增速比上年同期提高 9.0 個百分點。受益于用電負荷的增長,全國發(fā)電量保持較快增長,今年以來來水情況較去年同期稍好,水電發(fā)電量同比增加,5 月份用電增速超預期,作為最大負荷的火電發(fā)電量增速回升。

官方微信售電那點事兒")

責任編輯:售電小陳

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織