電力行業 2018 年中期報告:煤電聯動擱置 煤價回漲向下傳導 分布式項目迎來新機會

用電量增速維持較快水平,供應格局略微緊張。

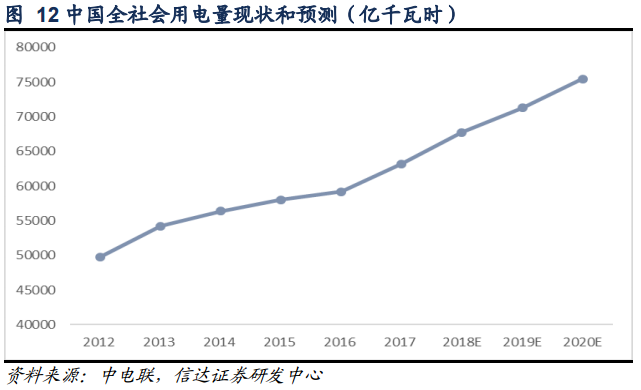

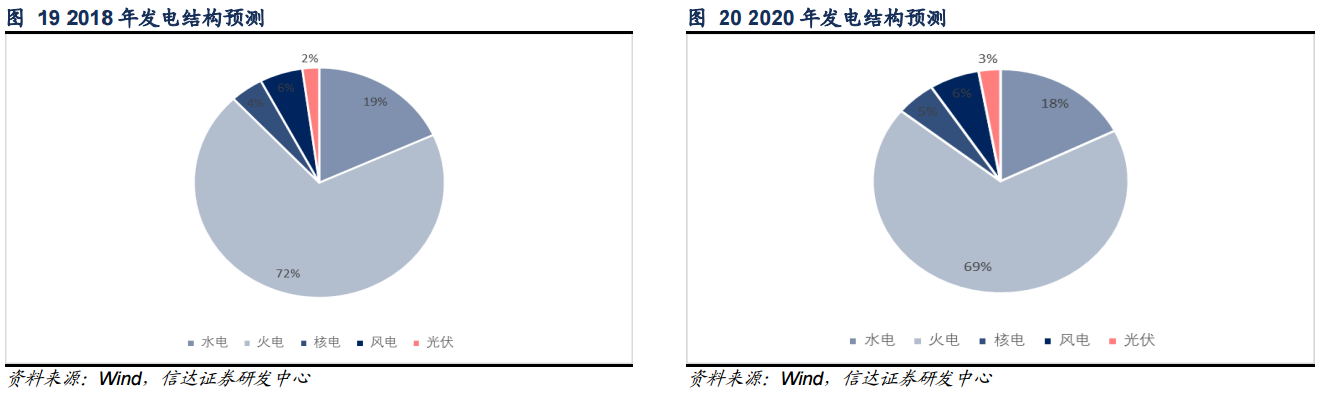

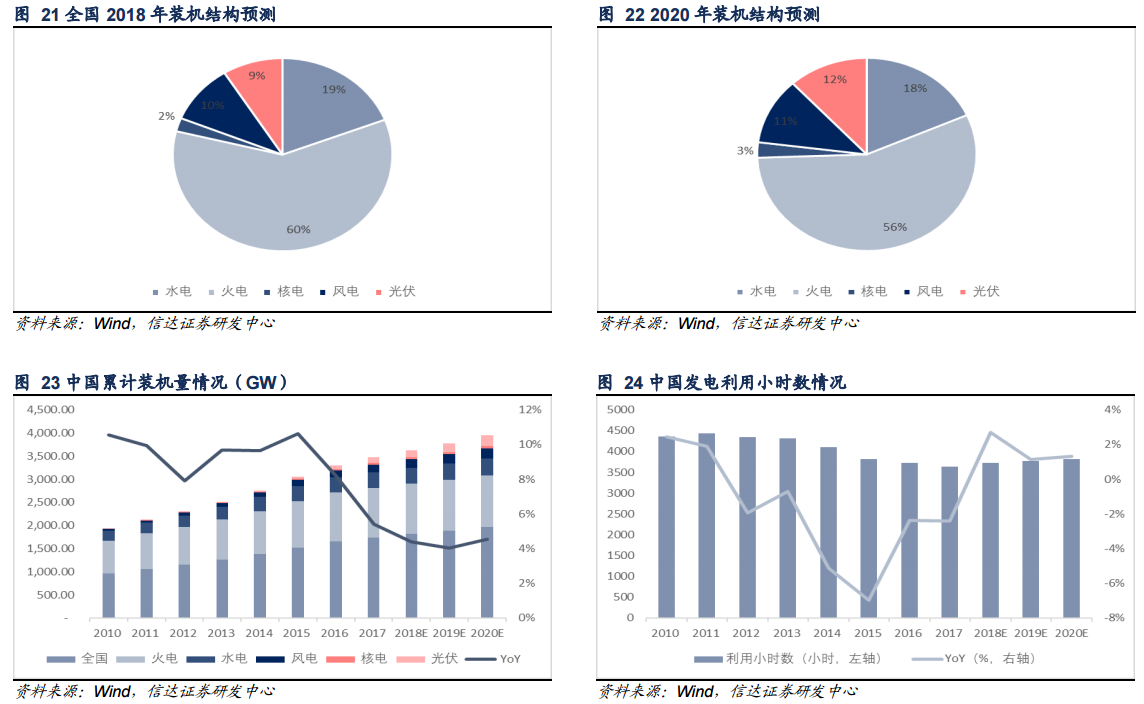

2018 年以來,宏觀經濟景氣度提升,新興產業用電量增速較快,加上 2018 年年初氣溫較低、進入 5 月以后氣溫較同期偏高,全社會用電量增速較快。2018 年全社會發電量較快增長,我們預計由于用電峰谷差加大,電力供需將呈現略微緊張狀態。我們預計 2018 年全國用電量增速達到 7.42%,用電量將增加到 67804 億千瓦時,至 2020 年全國發電裝機將超過 19 億千瓦,非化石能源發電裝機比重上升至 44%;全社會用電量達到約 7.5 萬億千瓦時,全國平均發電利用小時數增加至約 3821 小時。

火電業績反彈,平均利用小時數增速較快。

由于非化石能源發電量有限,火電仍是支撐性角色,要滿足全社會用電量需求主要靠火電平均利用小時數的提升。此外,用電峰谷差進一步加大,煤價回漲向下傳導,市場電價降價幅度將逐步收窄,緩解煤電企業成本壓力。由于火電行業對煤炭價格的高彈性特征,如果未來煤價回歸合理區間,火電行業業績仍會進一步改善。

棄風情況好轉,分布式項目迎來新機會

。風電投資預警結果由紅 6 省變紅 3 省,分散式風電開發實施承諾核準制都將利好新增裝機容量提升。4 條特高壓輸電通道即將建成有利于消納風電,棄風率進一步下降,我們預計利用小時數較大幅提升。我們預計 2018 年年底累計風電裝機容量為 18248 萬千瓦,平均利用小時數達到 2066 小時,風電行業實現整體復蘇。

嚴控規模和補貼,光伏行業發展轉向提質增效

。2018 年一季度,隨著全社會用電需求的大幅提升,國家清潔能源消納的措施逐步到位,棄光率較上年同期下降。6 月 1 日《關于 2018 年光伏發電有關事項的通知》出臺后,中國光伏發電市場迎來重大改變,上網電價繼續下調,并且補貼規模、指標收到嚴格控制,這將加速行業出清、推進平價上網,光伏發電有望不再依賴補貼、回歸市場、健康發展。

來水豐沛助電量提升,項目投資持續推進。

世界第二大水電站白鶴灘有序推進,6 座水電站即將完工,帶動水電投資額大增,水電裝機穩中有增。來水豐沛持續以及特高壓輸電通道推進助力水能利用率提升,帶動水電發電量穩步增長。水電龍頭企業兌現高現金分紅,高于十年期國債收益率,水電企業投資價值明顯。?

三代核電堆發電在即,裝機增速有望大幅提升。

田灣 3 號和陽江 5 號并網發電成功,核電裝機和投資迎來雙重提升。臺山 1 號和三門 1 號批準裝料,意味著批量化三代核電機組已具備條件,三代核電項目審批開工速度將加快,核電行業迎來新機遇。

——宏觀:電力供應高質量發展,需求延續平穩增長需求:

全社會用電量快速增長,下半年電力需求穩中有升

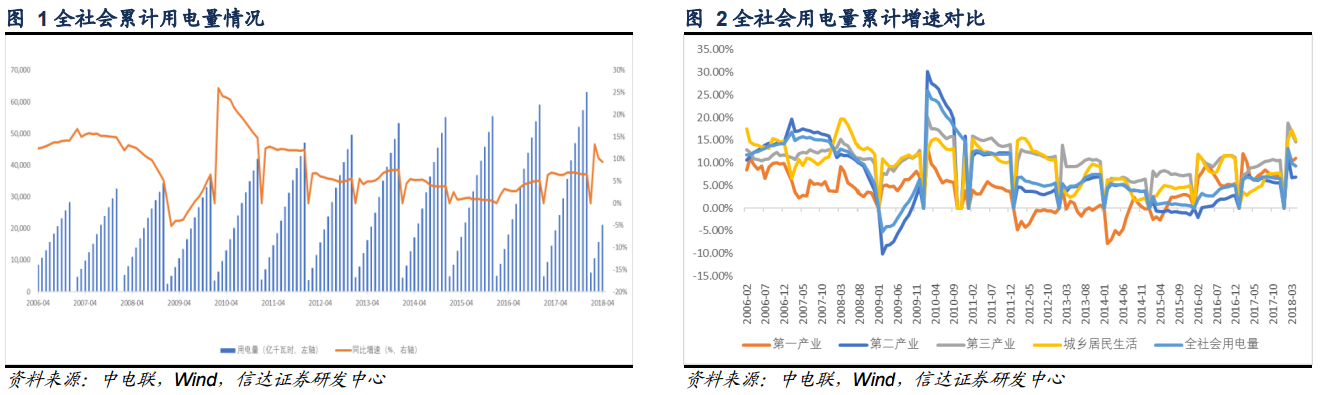

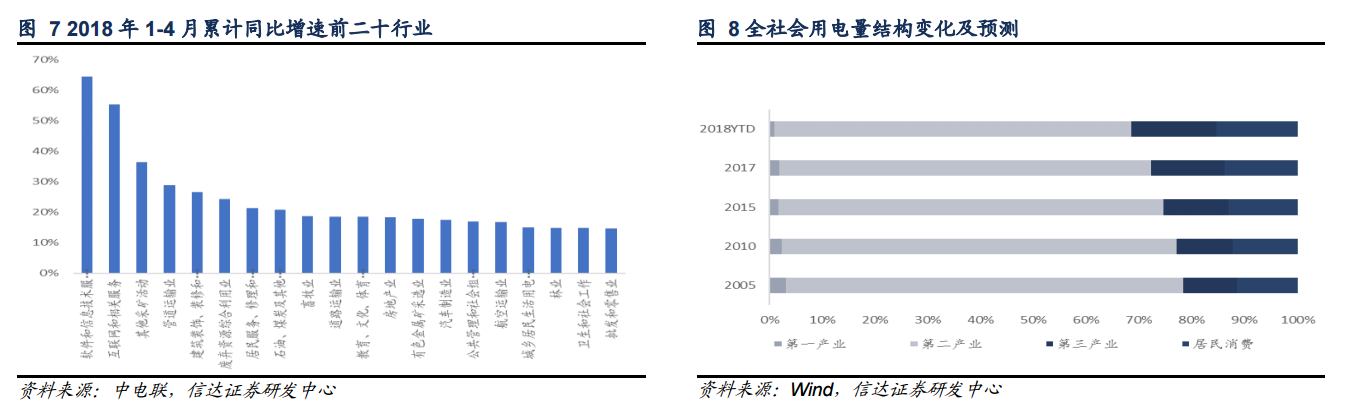

2018 年以來,宏觀經濟景氣度提升,新興產業用電量增速較快,加上 2018 年年初氣溫較低,全社會用電量增速較快。2018 年 1-4 月份全社會累計用電量 21094 億千瓦時,同比增長 9.32%,增速同比提高 2.64 個百分點。3 月城鄉居民生活用電量同比增長 21.06%,比上年同期提高 19.65 個百分點,增速為 2017 年以來最高水平。4 月份全社會用電量 5217 億千瓦時, 同比增長 7.82%,增速同比提高 1.80 個百分點,是近一年以來最高增速。 1~4 月情況:全社會用電量快速增長,高技術制造業用電較快增長

1-4 月一、二、三產累計用電量分別為 205、14252、3377 億千瓦時,同比增長 11.00%、6.19%、14.63%,占全社會用電量比重分別為0.97%、67.56%、16.01%。城鄉居民生活用電量3260億千瓦時,同比增長15.04%,占全社會用電量比重為15.45%。

制造業用電量 10544 億千瓦時,同比增長 6.26%,反映出當前制造業用電的較好形勢。制造業中,有色金屬、黑色金屬、化工、建材四大高載能行業合計用電量累計同比增長 3.83%,增速同比回落 4.52 個百分點。計算機、通信和其他電子設備制造業,專用設備制造業,醫藥制造業,通用設備制造業累計同比增長 12.62%,10.36%,8.83%,9.83%,高技術制造業用電增速較快,說明供給側改革推進工業生產結構轉型。

第三產業用電較快增長。其中,互聯網數據服務持續快速增長勢頭,累計同比增長 189.89%,軟件和信息技術服務業累計同比增長 64.56%,充換電服務業累計同比增長 48.85%,服務業用電量增長態勢良好為第三產業的用電量持續快速增長提供動力,利于推動能源結構升級轉換。

用電量貢獻增量由第二產業占主導,近 8 年來第二產業貢獻增量都超過 58%,但同時,二產對全社會用電量增長貢獻率,從 2007 年接近 90%,到 2017 年已經不足 60%;隨著第三產業飛速發展,第三產業用電量貢獻增量越來越多;城鄉居民用電量增量貢獻提升至約 20%;第一產業用電量貢獻增量穩步在較低區間。

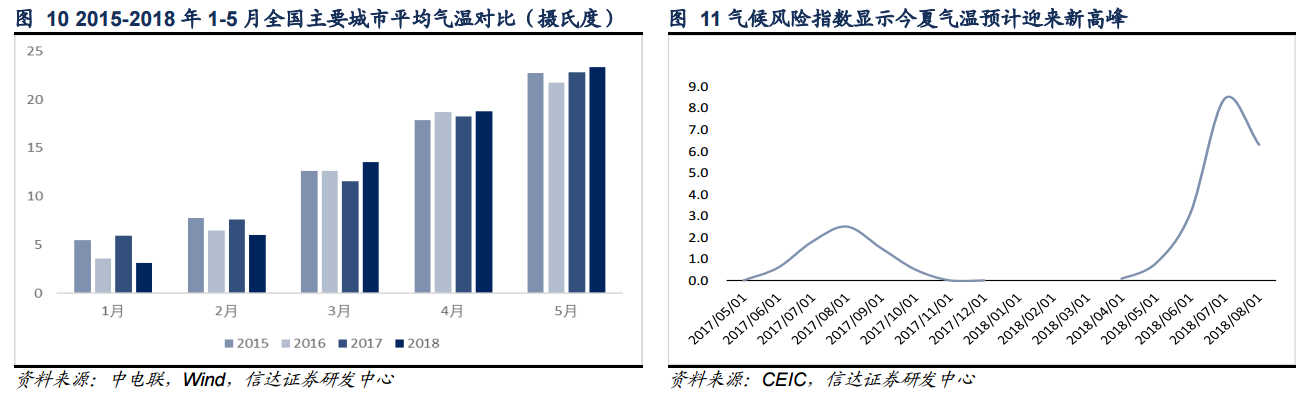

1-2 月全國主要城市平均氣溫較往年同期偏低。哈爾濱、哈密、昆明、鄭州、漢口、重慶、鎮江、蕪湖、南昌、廣州、南寧 2018 年 1 月平均氣溫均較 2017 年、2016 年、2015 年同期分別低了 2.82 度、0.45 度、2.36 度,2 月平均氣溫較去年同期低了 1.64 度、0.45 度、1.73 度。年初氣溫較低導致一季度全社會用電量增速較快。我們預計,今年夏季氣溫將迎來新高峰,夏季用電量增速也將實現較快增長。

?預計下半年:下半年電力需求高速增長

宏觀經濟景氣度較好,工業和制造業用電量繼續較快增長,以及我們預計今年夏季即將到來的持續高溫天氣為全社會用電增速提供支持,我們預計下半年電力需求將呈現高速增長,2018 年全國用電量將由 2017 年的 63,186.62 億千瓦時增加到 68, 803.38 億千瓦時,用電量增速 7.42%,同比提升 0.46 個百分點。2018 年第一產業用電量占比企穩下降,第二產業用電量占比減少,受益于服務業用電量快速增長,第三產業用電量增長迅速,城鄉居民用電量占比提高。2019-2020 年,電力需求將繼續保持相對較高的自然增長,年均增速 5.55%,至 2020 年全社會用電量達到約為 7.5 萬億千瓦時。

供給:電力市場峰谷差加大,發電商議價能力提升

1~4 月情況:非化石能源發電量較快增長,清潔低碳發展趨勢明顯

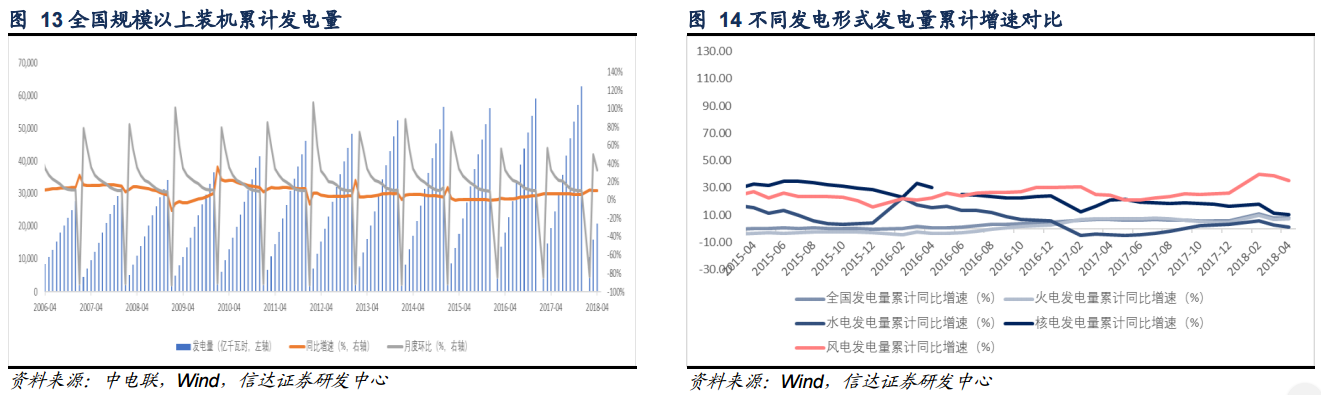

2018 年 1-4 月,非化石能源發電量出現較快增長。“十三五”規劃提出 2020 年、2030 年非化石能源消費比重分別達到 15%、 20%的目標。2018 年 1-4 月 6000 千瓦及以上電廠全國發電量 20877 億千瓦時,累計同比增長 7.7%,增速較去年提高 1.1 個百分點。其中,火電累計發電量 15951 億千瓦時,同比增加 7.1%,增速比上年同期降低 0.1 個百分點;水電累計發電量 2633 億千瓦時,同比增加 1.3%,增速比上年同期提高 5.8 個百分點;核電累計發電量 827 億千瓦時,同比增加 10.2 個百分點,增速比上年同期降低 10.7 個百分點。風電累計發電量 1351 億千瓦時,同比增加 35.5%,增速比上年同期增加 10.7 個百分點。非化石能源發電量占比 23.60%,較去年同期增加 0.5 個百分點。

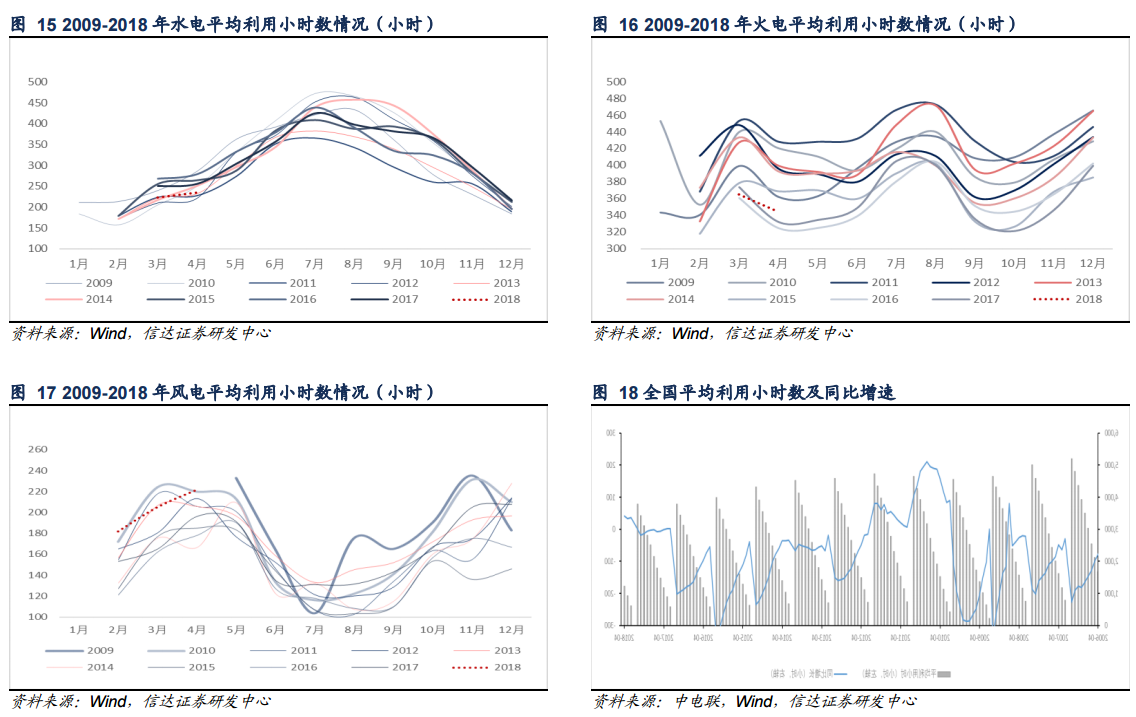

1-4 月份,非化石能源平均利用小時數普遍高于去年同期,非化石能源新增裝機占總裝機 70%,清潔低碳發展趨勢明顯。全國發電設備累計平均利用小時為 1221 小時,比上年同期增加 41 小時。分機組類型來看,全國水電設備平均利用小時為 845 小時,比上年同期減少 26 小時;全國火電設備平均利用小時為 1426 小時,比上年同期增加 69 小時;全國核電設備平均利用小時 2287 小時,比上年同期增加 62 小時;全國風電設備平均利用小時為 812 小時,比上年同期增加 150 小時。非化石能源發電平均利用小時數增長趨勢明顯。全國發電新增設備容量 2952 萬千瓦,比上年同期多投產 29.75 萬千瓦。其中,新增水電發電設備容量 135 萬千瓦、新增火電發電設備容量 876 萬千瓦。水電和火電分別比上年同期少投產 240.59 和 292.61 萬千瓦。新增火電裝機占新增總裝機的 30%,較上年同期減少 9 個百分點,嚴格控制煤電新增規模政策效果明顯。非化石能源新增裝機容量占比 70.33%,清潔低碳發展趨勢明顯。

2018 年以來國家出臺多個政策,旨在促進非化石能源的消納,規范可再生能源行業管理,促進可再生能源成本下降。

預計下半年:峰谷差加大,加劇電力緊張

一般 8:00-22:00 共 14 小時稱為用電高峰時段,實行高峰電價;22:00-次日 8:00 共 10 小時稱為低谷時段,實行低谷電價。目前看由三產和居民用電量增加帶來的用電結構轉型將加大電力峰谷差,即電網負荷在 24 小時內最高值和最低值之間的差將加大。以廣東地區為例,5 月 18 日廣東電網統調最高負荷達到 10176 萬千瓦,同比去年 5 月最高負荷增長 16.3%。以浙江地區為例,浙江寧波電網最高統調負荷達 1072.1 萬千瓦,連續兩日突破千萬千瓦,最高負荷創下歷史同期新高。

我們預計下半年局部地區在用電高峰時段將出現電力供需緊張狀況。分區域看,北部地區 1-4 月累計用電量 9888 億千瓦時,累計增速 7.38%,而發電量為 8080 億千瓦時,累計增速 3.22%。下半年,我們預計北部地區電力供需偏緊;中部、西部地區發用電量同比增速持平,供需穩定;西部地區電力供需存在富余,各地區電力供需差異較為突出。

我們預計,2018 年全社會發電量較快增長,由于用電峰谷差加大,電力供需呈現緊張狀態。利用小時數企穩上升,由 2017 年的 3631.31 小時上升至 3693.68 小時,其中火電平均利用小時數上升至 4480.74 小時,至 2020 年,全國平均發電利用小時數將增加至約 4680 小時。非化石能源發電裝機規模高速增長,至 2020 年,全國發電裝機將接近 20 億千瓦,非化石能源發電裝機比重上升至 44%。非化石能源占電力供應比重上升至 31.26%,火電比重則下滑至 68.74%。非化石能源發電裝機比重上升表明清潔低碳已成發展趨勢,電力結構高質量發展。電力供需略微緊張狀態利好發電企業盈利增長。

責任編輯:售電小陳

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網