電力攻守道(火電三要素篇): 火電進(jìn)入大周期上升通道

火電大周期拐點(diǎn)確立,在煤價(jià)逐步回歸合理區(qū)間及利用小時(shí)逐步提升的共同推動(dòng)下,火電將進(jìn)入盈利能力修復(fù)的大周期上升通道,推薦火電板塊。

摘要:

投資建議:在利用小時(shí)、煤價(jià)共同向好的推動(dòng)下,我們認(rèn)為火電已經(jīng)進(jìn)入盈利能力逐漸修復(fù)的大周期上升通道,在目前市場(chǎng)波動(dòng)加大的背景下,電力配置屬性凸顯,持續(xù)推薦火電板塊。首推低估值、且資產(chǎn)優(yōu)質(zhì)的 H 股火電華能國(guó)際電力股份、華電國(guó)際電力股份、A 股皖能電力,以及 A 股華能國(guó)際、華電國(guó)際。

?火電新周期、新特點(diǎn):本輪火電行業(yè)盈利的修復(fù)將共同依賴于行業(yè)利用效率的提升、以及煤價(jià)的逐步回歸。我們認(rèn)為本輪火電盈利能力修復(fù)將與上輪周期(2012-2014 年)有所不同,上輪周期中,煤價(jià)是核心因素,其下行帶來的正面影響超過了利用小時(shí)下行帶來的負(fù)面影響(另一個(gè)要素電價(jià)相對(duì)平穩(wěn)),從而帶來火電盈利能力快速提升。我們認(rèn)為本輪修復(fù)周期將呈現(xiàn)出新的特點(diǎn):1)核心驅(qū)動(dòng)因素改變:煤價(jià)不再是唯一核心因素,在煤價(jià)逐步回歸合理區(qū)間的過程中,利用小時(shí)數(shù)的提升也將起到關(guān)鍵拉動(dòng)作用。2)修復(fù)幅度不同:利用小時(shí)數(shù)回升較為緩慢,預(yù)計(jì)未來較難突破 5000 小時(shí);供給側(cè)改革之后煤價(jià)低廉的時(shí)代一去不返,同時(shí)在國(guó)家大力降成本、降電價(jià)的背景下電價(jià)上調(diào)空間極小,預(yù)計(jì)火電盈利能力將很難恢復(fù)到以前的黃金時(shí)期(ROE 超過 15%),預(yù)計(jì)本輪修復(fù)之后全行業(yè) ROE 將恢復(fù)到 8%左右的水平。?

利用小時(shí):供需好轉(zhuǎn),持續(xù)回升。1)需求端,用電需求持續(xù)回暖,2018 年 1-4 月用電量同比增長(zhǎng) 9.3%,預(yù)計(jì)未來三年的用電量增速將維持 5%-6%左右的增長(zhǎng)水平;2)供給端,火電去產(chǎn)能持續(xù)推進(jìn),火電裝機(jī)增速明顯放緩,我們認(rèn)為未來火電行業(yè)政策或?qū)⑦M(jìn)一步收緊,未來三年火電裝機(jī)增速有望維持在 5%以下,甚至 3%-4%的水平。供需好轉(zhuǎn)帶動(dòng)火電利用小時(shí)數(shù)顯著提升:2017 年火電利用小時(shí) 4209 小時(shí),同比提升 44 小時(shí),2018 年 1-4 月延續(xù)了這一增長(zhǎng)態(tài)勢(shì),同比增加 69 小時(shí)。在供需向好,火電裝機(jī)增速放緩的情況下,我們預(yù)計(jì)火電利用小時(shí)有望保持每年 50-小時(shí)的速度上升。?

煤價(jià):長(zhǎng)期有望逐步回歸合理區(qū)間。1)需求端,在我國(guó)大力調(diào)整能源結(jié)構(gòu)的背景下,煤炭需求大幅上漲的概率較小;2)供給端,16-18 年煤炭去產(chǎn)能速度超預(yù)期,19、20 年去產(chǎn)能任務(wù)將進(jìn)一步減少,煤炭去產(chǎn)能政策力度邊際遞減,同時(shí)發(fā)改委已多次強(qiáng)調(diào)釋放先進(jìn)產(chǎn)能和保供應(yīng),隨著先進(jìn)產(chǎn)能逐步投放,煤炭供給有望增加。我們認(rèn)為煤炭供需偏緊的狀況將得以改善,煤價(jià)有望逐步回歸合理區(qū)間。盡管近期動(dòng)力煤價(jià)格出現(xiàn)一定回升,但長(zhǎng)期來看,在發(fā)改委頻頻釋放信號(hào)以及先進(jìn)產(chǎn)能釋放的大背景下,煤價(jià)下行趨勢(shì)較為確定,今年 1 季度或?qū)⒊蔀槿昝簝r(jià)高點(diǎn)?

風(fēng)險(xiǎn)提示:電力需求疲軟、煤價(jià)超預(yù)期上漲、改革推進(jìn)不及預(yù)期

1. 核心觀點(diǎn)

火電大周期拐點(diǎn)確立,在利用小時(shí)、煤價(jià)共同向好的推動(dòng)下,火電有望進(jìn)入盈利能力修復(fù)的大周期上升通道,在目前市場(chǎng)波動(dòng)加大、風(fēng)險(xiǎn)事件頻出的背景下,電力配置屬性凸顯,持續(xù)推薦火電板塊。推薦估值處于歷史低位的港股火電企業(yè)華能國(guó)際電力股份、華電國(guó)際電力股份, A 股推薦資產(chǎn)優(yōu)質(zhì)、分紅比例高、類債屬性凸顯的全國(guó)火電企業(yè)華能國(guó)際、華電國(guó)際,以及地方龍頭皖能電力。

火電新周期、新特點(diǎn):本輪火電行業(yè)盈利的修復(fù)將共同依賴于行業(yè)利用效率的提升、以及煤價(jià)的逐步回歸。我們認(rèn)為本輪火電盈利能力修復(fù)將與上輪周期(2012-2014 年)有所不同,上輪周期中,煤價(jià)是核心因素,其下行帶來的正面影響超過了利用小時(shí)下行帶來的負(fù)面影響(另一個(gè)要素電價(jià)相對(duì)平穩(wěn)),從而帶來火電盈利能力快速提升。我們認(rèn)為本輪修復(fù)周期將呈現(xiàn)出新的特點(diǎn):1)核心驅(qū)動(dòng)因素改變:煤價(jià)不再是唯一核心因素,在煤價(jià)逐步回歸合理區(qū)間的過程中,利用小時(shí)數(shù)的提升也將起到關(guān)鍵拉動(dòng)作用。2)修復(fù)幅度不同:利用小時(shí)數(shù)回升較為緩慢,預(yù)計(jì)未來較難突破 5000 小時(shí);供給側(cè)改革之后煤價(jià)低廉的時(shí)代一去不返,同時(shí)在國(guó)家大力降成本、降電價(jià)的背景下電價(jià)上調(diào)空間極小,預(yù)計(jì)火電盈利能力將很難恢復(fù)到以前的黃金時(shí)期(ROE 超過 15%),預(yù)計(jì)本輪修復(fù)之后全行業(yè) ROE 將恢復(fù)到 8%左右的水平。

利用小時(shí)與煤價(jià)共同向好,電價(jià)保持平穩(wěn)。影響火電盈利的三要素分別是利用小時(shí)、煤價(jià)、電價(jià)。通過對(duì)三要素進(jìn)行深入分析,我們認(rèn)為 1)利用小時(shí)逐步提升:經(jīng)濟(jì)穩(wěn)中向好帶動(dòng)用電量需求持續(xù)回暖,煤電去產(chǎn)能背景下火電裝機(jī)增速明顯放緩,供需好轉(zhuǎn)拉動(dòng)火電利用小時(shí)逐步提升,我們預(yù)計(jì)未來有望保持每年 50-小時(shí)左右的速度上升。2)煤價(jià)緩慢下行至合理區(qū)間:煤炭去產(chǎn)能邊際作用遞減,同時(shí)發(fā)改委多次強(qiáng)調(diào)釋放先進(jìn)產(chǎn)能及保供應(yīng),我們預(yù)計(jì)未來煤炭供需偏緊的狀況有望得以改善,煤價(jià)下行趨勢(shì)較為確定,煤價(jià)有望緩慢回歸合理區(qū)間;3)電價(jià)相對(duì)平穩(wěn):降成本大背景下煤電聯(lián)動(dòng)大概率不達(dá)預(yù)期,但高煤價(jià)下火電企業(yè)大幅虧損,因此電價(jià)下調(diào)的空間也非常有限,我們預(yù)計(jì)在煤價(jià)回歸合理區(qū)間之前,上網(wǎng)電價(jià)下調(diào)的概率較小。

2. 新周期,新驅(qū)動(dòng)

通過對(duì)火電盈利三要素分別進(jìn)行解析,我們得出結(jié)論:1)利用小時(shí)逐步提升;2)煤價(jià)逐步回歸合理區(qū)間;3)電價(jià)保持相對(duì)平穩(wěn)。由此我們判斷火電將進(jìn)入新一輪盈利修復(fù)周期,但我們認(rèn)為本輪周期與上輪周期將有所不同。(上輪周期為 2011-2014 年,在上輪周期中火電分別在兩個(gè)波段表現(xiàn)出攻擊性即獲得顯著超額收益:2011 年 7 月-2012 年 8 月、2014 年 1 月-2014 年 12 月)

核心驅(qū)動(dòng)因素改變:火電新周期中行業(yè)盈利能力的修復(fù)將共同依賴于行業(yè)利用效率的提升、以及煤價(jià)的逐步回歸。上輪周期中三要素的變化趨勢(shì)為煤價(jià)與利用小時(shí)共同下跌,電價(jià)保持相對(duì)平穩(wěn),其中煤價(jià)是核心驅(qū)動(dòng)因素,煤價(jià)下行帶來的正面影響超過了利用小時(shí)下行帶來的負(fù)面影響,從而帶來火電盈利能力快速提升。而我們認(rèn)為本輪周期的驅(qū)動(dòng)因素將有所改變,煤價(jià)不再是唯一核心因素,在煤價(jià)逐步回歸合理區(qū)間的過程中,利用小時(shí)數(shù)的提升也將起到關(guān)鍵拉動(dòng)作用,本輪火電行業(yè)盈利能力的修復(fù)將共同依賴于行業(yè)利用效率的提升與煤價(jià)的逐步回歸。

圖 1:新周期將由煤價(jià)緩慢下行與利用小時(shí)逐步提升共同驅(qū)動(dòng)

修復(fù)幅度不同:行業(yè) ROE 有望修復(fù)至 8%左右。在本輪修復(fù)周期中由于 1)利用小時(shí)數(shù)回升較為緩慢,我們預(yù)計(jì)未來較難突破 5000 小時(shí);2)供給側(cè)改革之后煤價(jià)低廉的時(shí)代一去不返,煤價(jià)的趨勢(shì)是緩慢回歸合理區(qū)間;3)國(guó)家大力降成本、降電價(jià)的背景下電價(jià)上調(diào)空間極小。因此我們認(rèn)為火電行業(yè)的盈利能力將很難恢復(fù)到以前的黃金時(shí)期(ROE 超過 15%),預(yù)計(jì)本輪修復(fù)之后全行業(yè) ROE 將恢復(fù)到 8%左右的水平。

3. 利用小時(shí):供需好轉(zhuǎn),持續(xù)回升

3.1. 全社會(huì)用電持續(xù)回暖,火電發(fā)電量快速增長(zhǎng)

宏觀經(jīng)濟(jì)穩(wěn)中向好,電力消費(fèi)持續(xù)回暖。近幾年來我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),用電量增速自 2011 年開始明顯下降,2015 年用電量增速降至低谷 0.52%。 2016 年后隨著經(jīng)濟(jì)形勢(shì)逐步好轉(zhuǎn),用電需求回暖,2016、2017 年用電量同比增速分別回升至 5%、6.6%。進(jìn)入 2018 年后用電需求更為旺盛,經(jīng)濟(jì)向好疊加氣溫偏低,1-4 月全社會(huì)用電量 21094 億千瓦時(shí),同比增長(zhǎng) 9.3%,增速比上年同期提高 2.6 個(gè)百分點(diǎn)。與此同時(shí)火電發(fā)電量增速明顯回升,2018 年 1-4 月火電發(fā)電量同比增長(zhǎng) 7.1%。

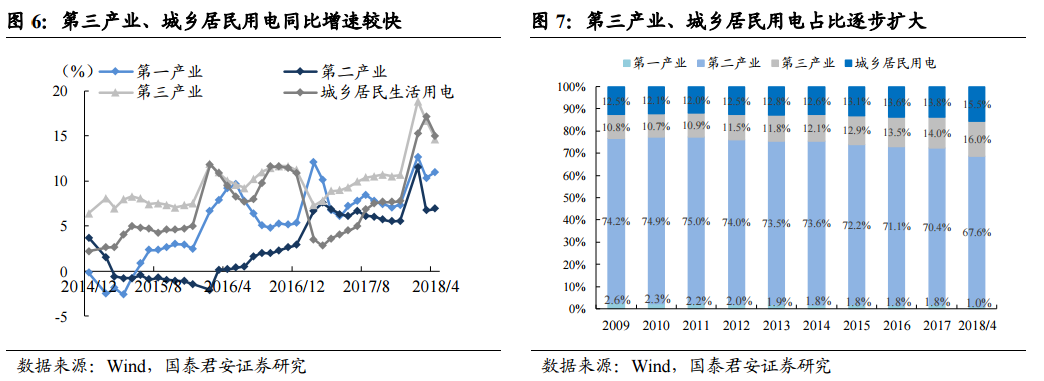

第二產(chǎn)業(yè)用電量貢獻(xiàn)率最高,工業(yè)用電拉動(dòng)顯著。2018 年 1-4 月,第一、二、三產(chǎn)業(yè)及城鄉(xiāng)居民生活用電量分別同比增長(zhǎng) 11%、6.9%、14.6%和 15%。其中第二產(chǎn)業(yè)對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率為 51.2%,而第二產(chǎn)業(yè)中以工業(yè)為主,1-4 月工業(yè)用電量 3641 億千瓦時(shí),同比增長(zhǎng) 6.7%。工業(yè)用電增長(zhǎng)拉動(dòng)效應(yīng)顯著,主要是由于前期穩(wěn)增長(zhǎng)政策及供給側(cè)結(jié)構(gòu)性改革取得成效,工業(yè)企業(yè)效益明顯改善、生產(chǎn)形勢(shì)較好,今年 1-4 月全國(guó)規(guī)模以上工業(yè)增加值同比增長(zhǎng) 6.9%。

新時(shí)代下電力需求新特點(diǎn)逐漸凸顯。 1)第三產(chǎn)業(yè)、城鄉(xiāng)居民用電高增速:隨著我國(guó)經(jīng)濟(jì)結(jié)構(gòu)的轉(zhuǎn)型升級(jí),第三產(chǎn)業(yè)迅速發(fā)展,用電量增速呈現(xiàn)出高增長(zhǎng),近兩年基本保持著 10%以上的增速,同時(shí)城鄉(xiāng)居民用電也增長(zhǎng)較快,尤其是今年,由于天氣較為寒冷,1-4 月城鄉(xiāng)居民用電增速高達(dá) 15%。同時(shí)從用電量占比上來看,第一產(chǎn)業(yè)及第二產(chǎn)業(yè)用電量占比逐年下降,而第三產(chǎn)業(yè)和城鄉(xiāng)居民用電占比逐年上升;2)非高耗能制造業(yè)用電量占比提升:在制造業(yè)中,非高耗能制造業(yè)用電量不斷增加,用電量從 2009 年的 40.7%提升到 2017 年的 44.2%,體現(xiàn)出我國(guó)制造業(yè)由高耗能逐步向非高耗能的轉(zhuǎn)變。

預(yù)計(jì) 2018 年全社會(huì)用電量預(yù)計(jì)增長(zhǎng) 6%以上。中電聯(lián)年初預(yù)計(jì) 2018 年電力消費(fèi)仍將延續(xù) 2017 年的平穩(wěn)較快增長(zhǎng)水平,2018 年全社會(huì)用電量將增長(zhǎng) 5.5%左右。進(jìn)入 18 年以來全社會(huì)用電量增速超預(yù)期,1-4 月用電量同比增長(zhǎng) 9.3%,但由于低溫天氣是 1-4 月用電高增速的原因之一,我們預(yù)計(jì)今年全年電力消費(fèi)增速將呈前高后低走勢(shì),預(yù)計(jì) 2018 年全社會(huì)用電量增速有望超過 6%。展望未來,在宏觀經(jīng)濟(jì)穩(wěn)中向好的背景之下,我們預(yù)計(jì)未來幾年的用電量增速將維持 5%-6%左右的增長(zhǎng)水平。

3.2. 火電裝機(jī)增速放緩,去產(chǎn)能初現(xiàn)成效

大躍進(jìn)到急剎車,煤電去產(chǎn)能迫在眉睫。2014 年 10 月,國(guó)務(wù)院發(fā)布《政府核準(zhǔn)的投資項(xiàng)目目錄(2014 年版)》,明確提出火電站由省級(jí)政府核準(zhǔn)。加上當(dāng)時(shí)煤價(jià)持續(xù)走低,火電有利可圖,各大火電企業(yè)便紛紛上馬新機(jī)組占領(lǐng)市場(chǎng),火電建設(shè)進(jìn)入大躍進(jìn)時(shí)代。然而與之對(duì)應(yīng)的是,在我國(guó)經(jīng)濟(jì)轉(zhuǎn)型的背景下,全社會(huì)用電量增速放緩。火電裝機(jī)增速遠(yuǎn)大于電力需求增速,導(dǎo)致火電行業(yè)產(chǎn)能出現(xiàn)過剩。2013-2016 年,火電利用小時(shí)數(shù)逐年走低,2016 年降至 4165 小時(shí),創(chuàng)出自 1969 年以來的歷史新低。煤電去產(chǎn)能迫在眉睫。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:售電小陳

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國(guó)內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長(zhǎng)龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場(chǎng):深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國(guó)家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動(dòng)煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國(guó)家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

-

創(chuàng)造12項(xiàng)世界第一!世界首個(gè)柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織