電力行業“精研致思”系列深度報告:火電周期顯 水電防御現

與周期性行業相比,防御性行業收入和利潤并不受經濟周期的影響。收入方面主要體現在行業的銷量與單價維持穩定,而利潤方面則在收入穩定的前提下還需要保持成本穩定。

雖然電力和公用事業在海外被認為是防御性較強的行業,但是在我國的情況卻并不完全一樣。在我國,由于70%以上的用電為工業用電,因此經濟的走勢對于我國電力行業收入中“銷量”一項的影響十分顯著;價格方面我國不同的電源定價體系并不相同,需要分類分析;而成本方面,我國目前仍以煤電為主,因此經濟的走勢會通過上游煤炭價格影響到電力行業的經營成本。

因此在我國,電力行業整體來看是受到下游需求和上游煤價雙周期博弈的行業。

然而在我國長期推行的鼓勵清潔能源多發滿發的政策支撐下,水電、風電、光伏等清潔能源發電優先級均高于火電,除了資源過剩、外送通道不足的地區以外,清潔能源都脫離了下游需求的掣肘。

在政策的推動下,火電板塊一力承擔了電力行業的上下游周期性博弈,水電板塊則憑借穩定的經營環境釋放出投資防御性。相對于水電,火電板塊則受到煤價變動周期和供需環境變動周期的影響。

其中,煤價由于在周期中變動幅度較高,在火電基本面和火電行情走勢中影響均占據主導地位;相對于煤價的變動,供需環境周期的變動對于火電利用小時的影響雖然明顯,但是幅度不如煤價變動,對于火電基本面和行情走勢影響不甚明顯。綜合兩大周期力的影響,火電整體表現出主要受煤價影響的周期性。

從歷史的行情表現上來看,水電板塊在下跌行情中均表現出相對優異的投資防御性,與其他防御性板塊各擅勝場。水電板塊的投資防御性不受經濟周期的干擾,然而來水豐枯周期和新建機組投產進度會對板塊的投資防御性產生一定的影響,而一般情況下業績穩定的上市公司其投資防御性也相對更強。

整體來看,水電板塊在歷史上的投資防御性能十分顯著,并且有望在未來持續表現出優異的投資防御性。

長江證券發表研報稱,通過對火電和水電業績背后的基本面邏輯、歷史的行情走勢進行梳理和分析,嘗試跟蹤火電周期,鎖定水電防御,探尋電力行業內部兩大子版塊的周期與防御平衡共存之道。

長江證券表示,當前煤價處于相對高位,未來若開啟下行,將有望利好火電的業績和行情表現。火電方面推薦關注煤價和電價方面業績敏感性相對較高的華能國際(00902)和華電國際(01071)兩大龍頭。水電的發展在2017年持續受到政策的支撐,包括擬調降增值稅和推進建設外送通道及龍頭水庫。水電方面推薦關注業績穩定性較高、未來有望進一步實現裝機增長的企業。

行業總覽:火電周期顯,水電穩定現

火電一肩挑起電力行業的周期性

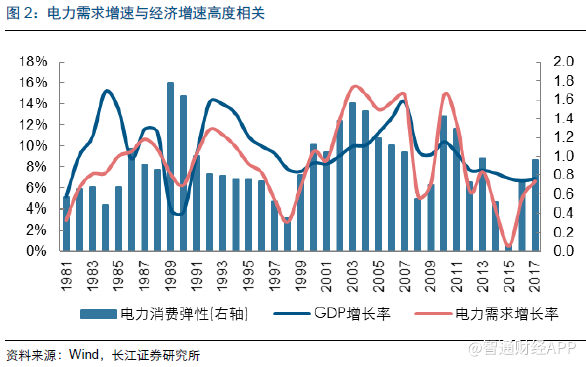

電力需求與經濟的周期變動相關度較高,主要是我國用電需求與經濟增長都與工業息息相關。

由于用電需求與經濟增速的高度相關性,也誕生了電力消費彈性系數這一量化指標。電力消費彈性系數是指一段時間內電力消費增長速度與國民生產總值增長速度的比值,用以評價電力與經濟發展之間的總體關系,可用于從宏觀角度調控電力與國民經濟發展之間的關系。與電力消費彈性系數同時誕生的還有通過GDP和消費彈性系數共同預測未來用電需求增長的方法。

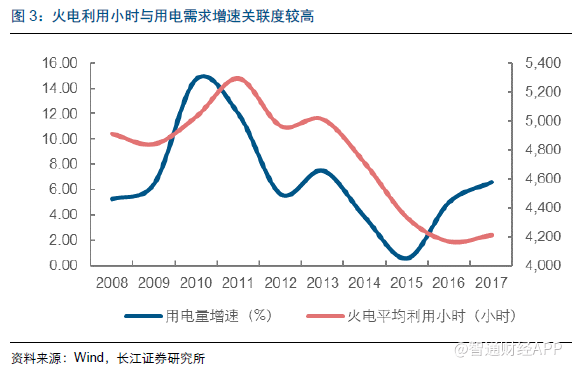

由于火電的發電優先級低于其他電源,因此在當前政策環境下,火電的發電量和利用小時與需求關聯度較高。由于需求的增速與我國經濟增長息息相關,因此火電平均利用小時受經濟增長的影響較高。

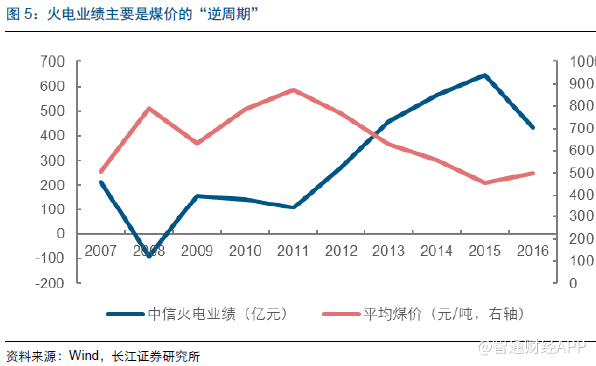

受煤炭行業的影響,火電行業業績呈現出煤價的逆周期性

火電的利用小時與經濟增速相關,因此火電行業的營業收入受經濟增長的影響呈現周期性。此外,火電上游煤炭行業由于已經實現價格市場化,煤價——也就是火電主要燃料成本的波動也與經濟周期相關聯,并影響到火電的成本。

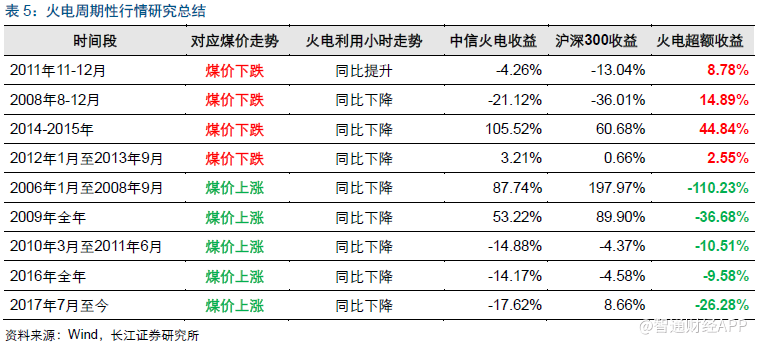

火電行業的業績受到煤價和利用小時的雙周期影響,而且兩個影響的方向截然相反:在經濟景氣度下降階段,火電利用小時下降,不利于行業營收;然而經濟景氣度下行時煤價同樣下降,雖然發改委通過煤電聯動機制調節電價以匹配煤價,但是由于調整時間略為滯后,在煤價下行的過程中將由于電價煤價的不匹配而利好行業的度電利潤。

在兩種截然不同的“周期力”作用下,火電行業的業績變動與兩個“周期力”的強弱有關。從歷史的情況來看,煤炭價格的“周期力”更加強勁,火電行業的業績主要隨著煤價的高漲與低落而反向波動,呈現出一定的“逆周期性”。

政策及行業特性為水電行業“去周期化”

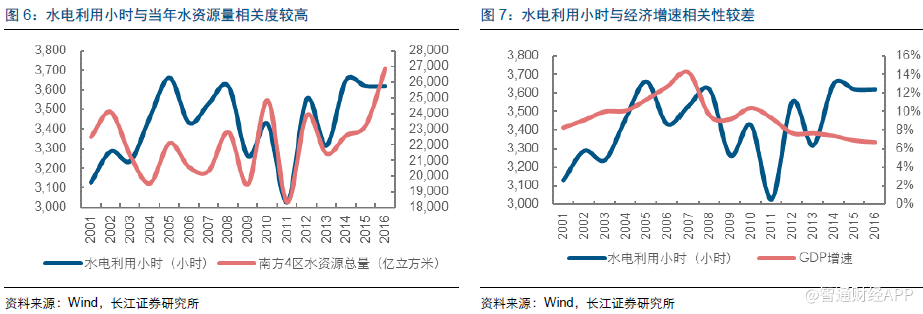

自從《中華人民共和國可再生能源法》頒布以來,相關政策一直支持水電的發展工作,原則上水電的發電量不受需求的影響。

在政策的推動下,水電的利用小時主要與來水情況掛鉤,與用電需求的相關性較低。

我國水電發展經歷了一個十分漫長的過程,然而此期間水電的電價政策變化較小,基本上是按照“一廠一價”進行核定,核定的基準為水電站的投資額。水電公司的分紅比例也較為穩定,在水電公司業績不隨經濟走勢變動的背景下,穩定的分紅比例也意味著相對穩定的現金收益,水電公司表現出類似債券的優質現金收益。

由于火電板塊一力承擔了電力行業的上下游周期性博弈,給予了包括水電在內的其他清潔能源優異的發展環境。水電行業在政策的支持和促進下,具備了防御性行業的基本素質——業績表現不隨宏觀經濟波動。

火電:兩大周期力同場角力

火電受到供需環境和煤價環境兩大周期力量的影響,其中煤價主要會影響到火電的燃料成本。

供需環境影響的是火電的利用小時:在當前的政策環境下,火電是發電優先級最低的電源,只有當水電、風電及光伏等清潔能源發電調度滿足之后,才會安排火電機組發電,因此火電的利用小時受供需環境的變化影響較大。

煤價與利用小時,孰強?

對于火電行業而言,雙周期力同時利好意味著:1)煤價處于下行周期中;2)利用小時處于同比提升的環境下。然而,歷史上這樣的時間非常少,主要原因系:火電利用小時的增長意味著火電發電量的提升,而火電發電量提升對于煤炭行業而言是下游需求的提升,對于煤價會有促進作用。

煤價與利用小時同時利空意味著:1)煤價處于持續上漲的周期;2)利用小時同比持續下降。在煤炭價格和利用小時同向作用時,對火電行情的影響十分明顯,煤價下降和利用小時上升之時火電行情走勢優于市場,而煤價上漲和利用小時同比下滑之時火電行情劣于市場。

從各種不同的時間窗口分析來看,煤價的走勢基本上主導了火電的行情,利用小時的變化對于火電行情的影響并不顯著,僅在部分短暫的時間內能夠影響到火電行情的走勢。可見無論是火電的基本面還是行情走勢方面,煤價變動帶來的影響都占據主導地位。造成這種情況的主要原因,系煤價的變動較為劇烈,對于火電行業的業績影響十分顯著。

煤價、利用小時的周期,以及平時變化頻率較低、由國家發改委核定的火電上網電價都會對火電的業績造成影響。其中煤價和電價可以統一地視為“價格”方面的變動因素,而利用小時則是火電“銷量”方面的變動因素。

在當前煤價與電價不匹配的環境下,“價格”方面的變動因素對于火電板塊的業績影響較為顯著,且未來火電利用小時振幅不大,而電價和煤價之間的差距有望拉開。我們判斷,未來煤價的走勢仍為火電行情的主導因素,而“價格”方面彈性較高的火電公司則有望更顯著受益于未來可能出現的電價上調和煤價下行。

水電:穩定經營環境釋放投資防御性

水電行業由于自身的業績穩定性,存在著一定的防御性。然而,這種業績的穩定性是相對經濟周期而言,并不意味著水電自身沒有業績周期性。

水電行業屬于業績穩定的公用事業類行業,按照美林投資時鐘的“大類資產輪動”理論,在經濟增長放緩、通脹提升的滯脹周期中應優先配置,能夠顯現出較好的防御性價值。然而,由于我國水電公司較高的分紅比例和相對穩定的收益,讓水電公司具備了類似債券的投資價值,理論上在經濟增長放緩、通脹下行的衰退周期也有一席之地。

在我國經濟增速下行的滯漲期和衰退期,水電由于其穩定的收益和較高的分紅比例,在股市行情下行的時間窗口中能夠表現出相對較好的抗跌性,具備投資防御價值。此外,水電穩定的收益決定了其在經濟滯漲期的投資防御性,而高分紅帶來的類債券投資價值則決定了其在衰退期的投資防御性。

雖然不受經濟周期的影響,但是水電的行情存在一定的短周期,而短周期主要與來水的豐枯相關。來水偏豐助長水電投資防御性能。若無其他因素影響,來水偏枯將弱化水電投資防御性能。裝機增長提升水電發展預期,對投資防御性有積極影響。

水電行業雖然與經濟周期無關,但受到天氣因素的影響,業績存在著不規律的“天氣周期”,并一定程度上影響到了水電的防御性能。然而該情況并非一成不變,如果期間有大型水電機組持續投產,也可以緩解天氣因素帶來的負面影響,讓水電板塊的行情走勢持續走強。

防御性行業的主要防御性能來自行業自身業績的穩定性,不隨經濟周期變化而波動。水電行業雖然滿足業績不隨經濟周期變化而波動的特性,但本身受到天氣因素的影響,業績存在波動性。水電利用小時的變化對于行業整體的防御性能存在一定的聯系,在無其他因素影響的情況下,來水偏枯會對水電的投資防御性造成負面的影響。

然而在水電公司中,不同的公司由于旗下電站所處流域、水庫調節能力以及消納環境不同,其業績受來水量影響的幅度也不相同,也會造成不同水電公司在同一時期表現出不同的投資防御性能的現象。一般情況下,不同流域的來水波動本就不盡相同,再加上有部分公司旗下水電站所在流域上存在調節能力良好的大型水庫,能夠平滑不同月份、季度甚至年份之間的來水波動,加強業績的穩定性。

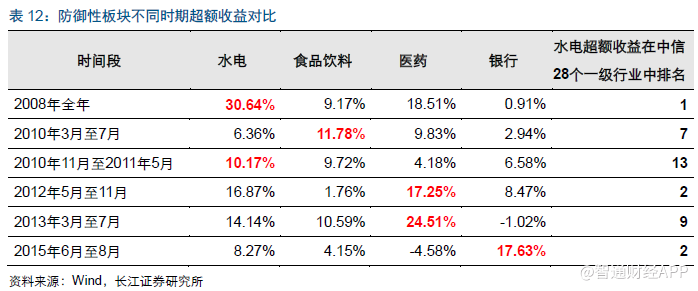

另外,我們將水電板塊與傳統的防御價值型行業——食品飲料及醫藥,以及防御成長型行業——銀行板塊作出對比,對比的時間窗口仍為我們選擇的滯漲期及衰退期中市場行情下跌的時期,對比的市場指數為滬深300指數。

通過對比可以發現,水電板塊在歷史上的下跌行情中表現十分顯著,在2008年的金融危機中,水電超額收益冠絕全板塊達到30.64%。在2012 年的股市下跌時期以及2015年的股市快速下挫時期,水電板塊的超額收益與中信28個一級行業相比排行第二,在其他的下跌行情中也有著不俗的超額收益表現。

投資建議

當前煤價處于相對高位,未來若開啟下行,將有望利好火電的業績和行情表現。火電方面我們推薦關注煤價和電價方面業績敏感性相對較高的華能國際和華電國際兩大龍頭。水電的發展在2017年持續受到政策的支撐,包括擬調降增值稅和推進建設外送通道及龍頭水庫。水電方面我們推薦關注業績穩定性較高、未來有望進一步實現裝機增長的企業。

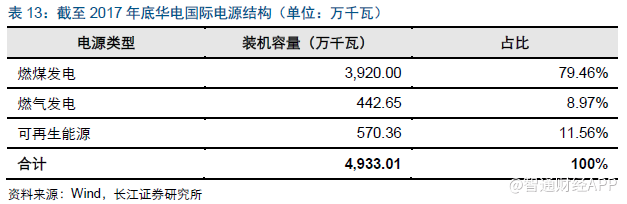

華電國際是我國五大發電集團之一華電集團旗下火電資產主要上市平臺,公司目前擁有控股裝發電機容量達到4933.01萬千瓦。其中,燃煤發電機組裝機容量為3920萬千瓦,占比79.46%;燃氣發電機組裝機容量為442.65萬千瓦,占比8.97%;可再生能源機組裝機容量占比11.56%。雖然近幾年公司可再生能源裝機容量占比持續提升,但燃煤發電機組仍然占據總裝機容量中的主導地位。

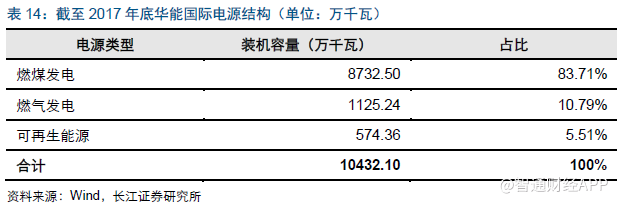

華能國際的控股股東華能集團同為我國五大發電集團之一,截至目前華能國際旗下擁有股發電裝機容量達到10432.1萬千瓦,是當前我國裝機容量最大的發電上市公司。其中,燃煤發電機組裝機容量為8732.5萬千瓦,占比83.71%;燃氣發電機組裝機容量為1125.24 萬千瓦,占比10.79%;可再生能源機組裝機容量占比5.51%。

華電國際目前正在加快布局清潔能源項目,一批燃氣、風力和太陽能發電等清潔能源項目獲得核準、備案或在建,有序推進重點電力項目發展。

截至目前,公司主要已核準、備案或在建機組合計1,590.73 萬千瓦,其中煤電機組808.4萬千瓦,燃氣發電機組431萬千瓦,水電機組49.2 萬千瓦,風電機組213.5 萬千瓦,光伏88.63 萬千瓦。公司當前項目儲備豐富,新機組的投產有望進一步調整公司電源結構,業務規模有望隨裝機容量的提升而持續增長。

相較于華電國際的內生增長,華能國際的外延發展同樣值得期待

責任編輯:仁德財

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網