煤價松動 火電企業距離盈利反轉還有多遠?

截至2018年3月初,Q5500動力末煤價格較2月初已回落10%,我們認為,電力行業對2018年需求的一致性預期回升,將有效支撐煤炭產能釋放,帶動煤

截至2018年3月初,Q5500動力末煤價格較2月初已回落10%,我們認為,電力行業對2018年需求的一致性預期回升,將有效支撐煤炭產能釋放,帶動煤價回歸合理區間,助力火電企業業績底部反轉。

我們的觀點:

① 電力行業對2018年需求的一致性預期回升,將引導煤炭產能合理釋放。

② 動力煤供給已有所緩和,市場靜待價格回歸合理區間。

③ 成本端改善將利好火電企業盈利走出底部。

投資建議:綜合考慮國內主要煤電企業的權益裝機、度電煤耗、煤炭價格彈性等多方面因素,建議依次關注浙能電力、華能國際、國電電力、大唐發電、華電國際等相關標的。

風險提示:煤炭優質產能釋放或不及預期;用電量增速或持續超預期,使煤炭實際需求多于預期,從而影響價格走勢。

1電力需求預期回升,或引導煤炭產能合理釋放

近年來,我國逐步施行以調整結構為基調的經濟政策,及以節能增效為導向的能源政策,用電量增速在2013-2015年逐步趨緩。鑒于此,相關部門主動調整后續國內用電量增速預期,根據中電聯發布的年度電力供需形勢分析預測報告,2011-2016預期用電量增速均處于持續下滑趨勢當中。盡管近兩年用電量增速有所修復,但實際增速仍在7%以內,2018年預期增速為5.5%,均顯著低于2011年12%水平,如圖1所示。

中國電力企業聯合會于1988年由國務院批準成立,是全國電力行業企事業單位的聯合組織、非營利的社會團體法人。2015年12月成立的第六屆理事會中,國家電網公司為理事長單位,華能、大唐、華電、國能投、國電投等15個大型電力企業集團和華北電力大學為副理事長單位。該會定期舉行會員單位交流活動,我們認為,中電聯在電力行業內具有較強的影響力,其發布的年度用電量增速預測,一定程度上反映了電力行業內部對年度全社會用電總需求的整體預期。

中電聯于2月初預測,2018年用電量增速將達到5.5%,為2015年以來預期最高值,且與2016和2017兩年復合增速水平相近。我們認為,行業內部對于電力需求預期的回升,將有效引導后續煤炭產能規劃,更加合理地推動優質產能釋放。

回顧以往,需求預期變動對煤價影響顯著。2011與2013年,中電聯預測全國用電量增速與實際增速差異在0.5個百分點之內,較為相符。而在2011年以來的其余5年則存在3-4個百分點的差異。其中3年預期用電量增速高于實際增速,另外2年預期用電量增速低于實際增速。在預期增速高于實際增速的年份,全國動力煤均價均下行,而預期增速低于實際增速時,煤價上行,如表1。我們認為,這在一定程度上反映了中電聯預期的影響力。

2動力煤供給已有所緩和,靜待價格回歸合理區間

2018年2月初以來動力煤價格已出現明顯回落,其中秦皇島港山西產Q5500動力末煤平倉價從2月2日最高765元/噸回落至684元/噸,跌幅已達10.6%,如圖2。

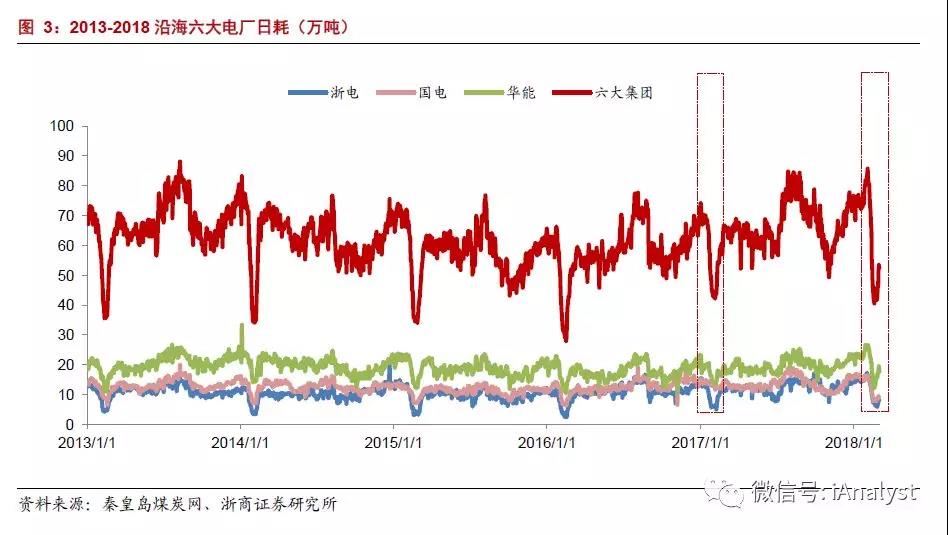

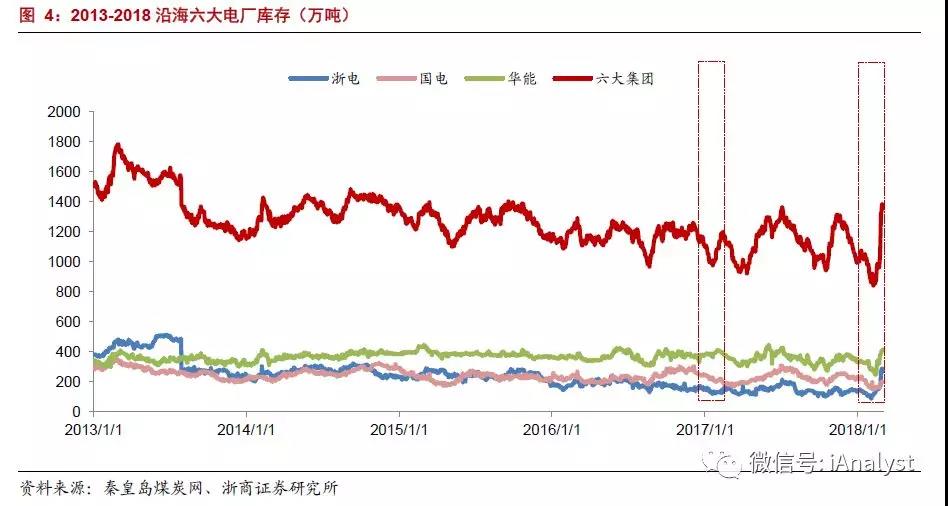

回顧2018年春節期間,需求增加明顯,但供給保障強于去年同期,產能釋放情況得到驗證。2018年春節前后30天,六大電廠合計耗煤量為1725萬噸,而去年同時期內,六大電廠耗煤量僅為1565萬噸,如圖3。在耗煤量大幅提升的情況下,2018年春節前后30天,六大電廠庫存提升488.23萬噸,而去年同時期內庫存提升幅度僅為188.5萬噸,如圖4。

如以春節期間供給測算,日耗與庫存提升對應的供給合計為2213.5萬噸,在不減少電廠庫存的情況下可滿足日耗73.78萬噸的水平,而這一日耗水平高于2014-2016年絕大部分時間的日耗需求,僅小于2017年年中與年末存在極端天氣的情況。

此外,我們認為本輪電廠需求及庫存的提升,并沒有對港口庫存與產地供給形成較大壓力。

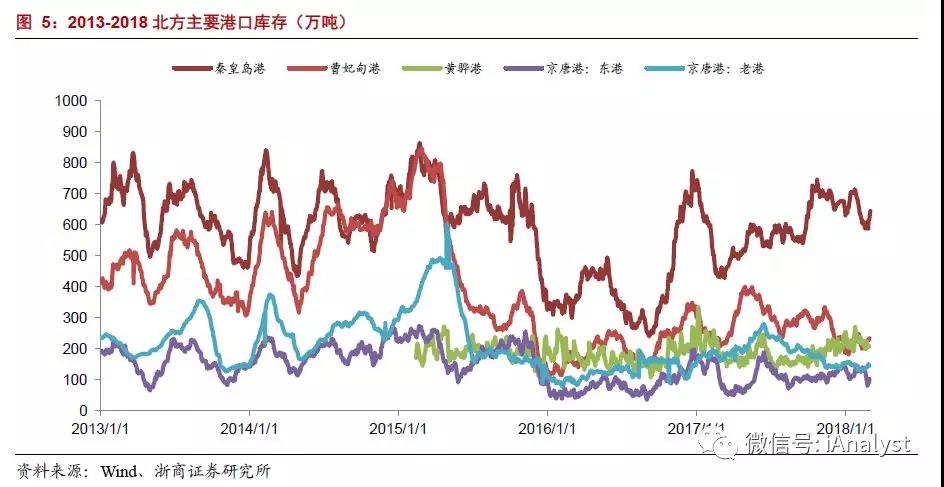

從港口庫存、產地煤價來看,在2018年春節期間,秦皇島港庫存略降低20萬噸,且于近期開始持續回升。從山西、內蒙、山西等主要產地煤價來看,主流價格僅上漲不足20元/噸,如圖5、6所示。港口庫存與產地煤價的穩定,在一定程度上反映了煤炭運輸與產地供給相對有序的狀態。

我們認為,電廠需求、庫存大幅提升的情況下,港口庫存與產地煤價仍能保持較為平穩狀態,足以證明2018年初動力煤供給情況顯著好于2017年初,后續煤價有望回歸500-600元/噸的合理區間。

3火電企業處于盈利低點,如長期維持將對全國電力供給產生不利影響

根據主流火電企業公告的2017年度業績預告來看,其凈利潤均出現較大幅度下滑,華能國際、華電國際、國電電力凈利潤預告同比降幅分別約為82%、87%和53%,如表2。如考慮相關公司現有電力裝機結構及其他資產結構,煤電業務基本處于盈虧平衡邊界。2018年1月底,華能、大唐、華電和國家電投四大國家發電集團聯名向國家發改委提交了《關于當前電煤保供形勢嚴峻的緊急報告》,在一定程度上反映了當下電力企業經營窘境。

我們認為,如這一情況長期維持,將顯著影響企業正常經營,進而影響全國范圍內的電力供給問題。考慮行業的公用事業屬性,此前,我們認為收入端與成本端的改善因素,將大概率出現其一。

結合目前煤價走勢,我們認為,成本端的改善將是2018年的主旋律,后續煤價有望在供給釋放及政策引導的支持下回歸500-600元/噸的合理區間,利好火電企業盈利底部持續改善。

4投資建議

綜合考慮國內主要煤電企業的權益裝機、度電煤耗、煤炭價格彈性等多方面因素,建議依次關注浙能電力、華能國際、國電電力、大唐發電、華電國際等相關標的。相關預期指標如表3。

風險提示:

煤炭優質產能釋放或不及預期;用電量增速或持續超預期,使煤炭實際需求多于預期,從而影響價格走勢。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網