2020年中國垃圾發(fā)電市場分析與發(fā)展前景預(yù)測【組圖】

十三五中國垃圾焚燒發(fā)電能力區(qū)域分布2000年我國總?cè)丝跀?shù)為12 67億人,其中城鎮(zhèn)人口為4 59億人,截至2016年末,我國總?cè)丝?3 83億人,其中城

“十三五”中國垃圾焚燒發(fā)電能力區(qū)域分布

2000年我國總?cè)丝跀?shù)為12.67億人,其中城鎮(zhèn)人口為4.59億人,截至2016年末,我國總?cè)丝?3.83億人,其中城鎮(zhèn)人口占比為57.35%,這給城鎮(zhèn)生活環(huán)境帶來了極大壓力,尤其是城鎮(zhèn)生活垃圾的處理。按照城鎮(zhèn)日人均垃圾產(chǎn)量1公斤計算,2016年,我國城鎮(zhèn)垃圾產(chǎn)生量高達(dá)2.89億噸,再加上農(nóng)村大量的生活垃圾沒有進(jìn)入處理的行列,我國生活垃圾狀況非常嚴(yán)峻,很多省市已經(jīng)出現(xiàn)了垃圾圍城的情況。由于我國垃圾清運(yùn)量遠(yuǎn)低于垃圾產(chǎn)生量,而且目前的差距有逐漸增大的趨勢,雖然垃圾的無害化處理率逐年增加,但仍顯不足。

隨著國新型城鎮(zhèn)化戰(zhàn)略的推進(jìn),預(yù)計未來城鎮(zhèn)人口依舊成高增長趨勢,垃圾產(chǎn)生量也相應(yīng)增長,假設(shè)“十三五”期間垃圾清運(yùn)量每年保持3.27%的增速,垃圾無害化處理率為95%,則“十三五”期間垃圾無害化處理缺口總計5300萬噸。現(xiàn)有垃圾清運(yùn)能力和無害化處理能力遠(yuǎn)遠(yuǎn)不能滿足營造高質(zhì)量環(huán)境的要求,我國垃圾處理能力有待進(jìn)一步提高。

圖表1:我國垃圾產(chǎn)量居全球第二

資料來源:前瞻產(chǎn)業(yè)研究院整理

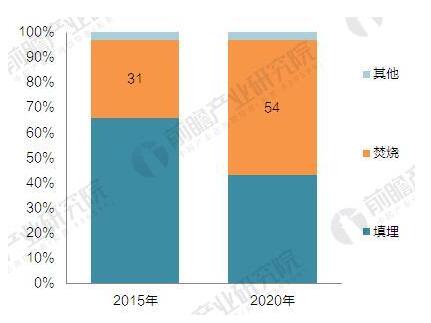

目前我國垃圾處理以衛(wèi)生填埋處理為主導(dǎo),但焚燒處理優(yōu)勢明顯、增速較快,成為“十三五”的重點規(guī)劃對象,2016年9月22日發(fā)布的《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》提出,“十三五”期間全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)總投資約1924億元,并且明確垃圾無害化處理設(shè)施新建項目僅考慮焚燒和填埋兩種技術(shù)路線,焚燒處理能力將由2014年的焚燒占比29%(全國城鎮(zhèn)生活垃圾處理能力70.16萬噸/日)上升至2020年的50%(全國城鎮(zhèn)垃圾處理能力計劃達(dá)到104.09萬噸/日)。

總體看,我國垃圾焚燒處理行業(yè)處于行業(yè)發(fā)展的初期階段,市場空間巨大;現(xiàn)階段,垃圾焚燒設(shè)施數(shù)量、焚燒處理能力和焚燒處理量快速增長;“十三五”規(guī)劃的布局,將帶動垃圾焚燒處理行業(yè)快速發(fā)展。

圖表2:“十三五”新增垃圾無害化處理以焚燒為主

資料來源:前瞻產(chǎn)業(yè)研究院整理

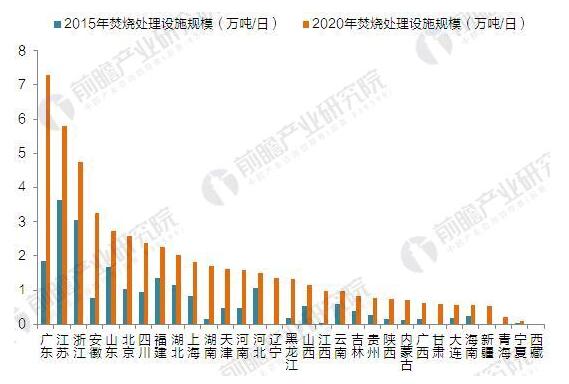

前瞻產(chǎn)業(yè)研究院預(yù)計,到2020年廣東成為全國垃圾焚燒處理規(guī)模最大的省份,總規(guī)模達(dá)到7.3萬噸/日;其次為江蘇、浙江、安徽、山東,2020年垃圾焚燒處理規(guī)模分別達(dá)5.8萬噸/日、4.8萬噸/日、3.3萬噸/日、2.7萬噸/日。

圖表3:“十三五”期間全國各省垃圾焚燒處理規(guī)模(單位:萬噸/日)

資料來源:前瞻產(chǎn)業(yè)研究院整理

分區(qū)域看,“十三五”期間新建垃圾焚燒設(shè)施集中在東南地區(qū)。其中,到2020年華東地區(qū)垃圾焚燒總規(guī)模達(dá)到21.60萬噸/日,焚燒處理比例達(dá)到66.34%;華南地區(qū)到2020年垃圾焚燒總規(guī)模達(dá)到8.49萬噸/日,焚燒處理比例達(dá)到59.80%。

圖表4:“十三五”期間全國各區(qū)域垃圾焚燒處理規(guī)模(單位:萬噸/日,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

“十三五”中國垃圾焚燒發(fā)電新增能力預(yù)測

前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國垃圾發(fā)電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》初步估計,未來幾年垃圾發(fā)電行業(yè)持續(xù)25%左右的高增長,主要基于以下判斷。

(1)人口密度、填埋場到期迫使焚燒產(chǎn)能提升

我國大部分城市人口密度較高,隨著各地填埋場到期,焚燒產(chǎn)能占總產(chǎn)能比例有望持續(xù)提升。

垃圾焚燒產(chǎn)能占比與人口密度相關(guān)。我國2013年垃圾焚燒產(chǎn)能占比總處理能力已經(jīng)接近32%,“十三五”期間計劃焚燒占比50%,而人口密度較高的日本、臺灣垃圾焚燒產(chǎn)能占比總處置能力已經(jīng)接近80%。

我國許多城市人口密度都達(dá)到了日本、臺灣水平,該部分城市焚燒產(chǎn)能占比有望持續(xù)向日本、臺灣靠攏。這一點可以從某些發(fā)展超前的地方城市的規(guī)劃中得到初步驗證。目前,江蘇、浙江等地垃圾焚燒產(chǎn)能占比無害化處置產(chǎn)能已經(jīng)向70%靠攏,而廣東省也明確計劃到2020年,全省各地級以上市均建有生活垃圾焚燒發(fā)電廠,力爭全省生活垃圾焚燒處理能力占無害化處理總能力的比例達(dá)到75%以上,上海也表示未來焚燒產(chǎn)能占比將在70%以上。

(2)城市垃圾清運(yùn)量的增加帶來新的垃圾焚燒產(chǎn)能需求

假設(shè)我國平均每人年產(chǎn)生生活垃圾400kg,以我國13億人口核算,每年產(chǎn)生垃圾約5.2億噸,而我國現(xiàn)目前垃圾清運(yùn)量在2.88億噸,清運(yùn)率僅為55.38%,除去回收利用的部分(不到40%),清運(yùn)缺口仍然非常大,缺口主要來源于中小城市以及縣城、農(nóng)村等區(qū)域垃圾清運(yùn)能力的低下。未來隨著垃圾清運(yùn)政策體系的完善和社會資本進(jìn)入垃圾清運(yùn)體系的趨勢來看,垃圾清運(yùn)量有望迎來高速增長,帶來新的焚燒產(chǎn)能需求。

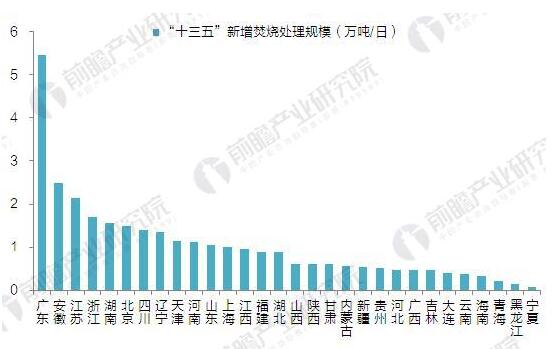

從新增發(fā)電能力來看,“十三五”時期廣東省將新增焚燒處理能力5.46萬噸/日,年復(fù)合增速達(dá)31.84%。其次為安徽、江蘇、浙江,“十三五”期間分別新增2.49萬噸/日、2.15萬噸/日、1.69萬噸/日,年復(fù)合增速分別為32.56%、18.53%、17.51%。

圖表5:“十三五”全國各地區(qū)新增垃圾焚燒處理規(guī)模(單位:萬噸/日)

資料來源:前瞻產(chǎn)業(yè)研究院整理

分區(qū)域看,到2020年,華東地區(qū)新增垃圾焚燒處理規(guī)模10.23萬噸/日,占全國新增焚燒能力比重為32.98%;華南地區(qū)新增垃圾焚燒處理能力6.26萬噸/日,占全國新增焚燒能力比重為20.18%。

圖表6:“十三五”全國各區(qū)域新增垃圾焚燒處理規(guī)模(單位:萬噸/日,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

原標(biāo)題:2020年中國垃圾發(fā)電市場分析與發(fā)展前景預(yù)測【組圖】

官方微信售電那點事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織