")

綜合能源服務(wù)的三板斧 清潔供熱市場(chǎng)藏億萬(wàn)商機(jī)

“保守估計(jì),在投資收益率上,儲(chǔ)能項(xiàng)目能算到8%還是拿梯次利潤(rùn)的,而清潔供熱項(xiàng)目20%的收益率是很常見的。”北京光輝普惠能源科技有限公司創(chuàng)始人萬(wàn)琳在由北極星儲(chǔ)能網(wǎng)、中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟主辦的2018中國(guó)分布式儲(chǔ)能峰會(huì)上這樣說(shuō),并對(duì)清潔供熱市場(chǎng)前景及其與儲(chǔ)能收益進(jìn)行了對(duì)比分析。

綜合能源服務(wù)的三板斧 清潔供熱目前最具市場(chǎng)化

隨著現(xiàn)代能源供應(yīng)體系的變化,以及新一輪電力體制改革的深入推進(jìn),人們不再滿足于單一的能源服務(wù)模式,更喜歡一站式、智能化的服務(wù)體系,由此“綜合能源服務(wù)”迅速發(fā)展起來(lái),并被越來(lái)越多的電力企業(yè)所推崇。但就目前而言,國(guó)內(nèi)對(duì)于“綜合能源服務(wù)”并沒(méi)有一個(gè)標(biāo)準(zhǔn)的定義,受到廣泛認(rèn)可的觀點(diǎn)是認(rèn)為“綜合能源服務(wù)”包含兩層意思,第一層是指綜合能源,涵蓋多種能源,包括電力、燃?xì)夂屠錈岬?第二層是指綜合服務(wù),包含能源銷售服務(wù)、分布式能源服務(wù)以及節(jié)能減排服務(wù)和需求響應(yīng)服務(wù)。因此,我們可以理解綜合能源服務(wù)就是將不同種類的能源服務(wù)組合在一起,即將能源銷售服務(wù)、分布式能源服務(wù)、節(jié)能減排及需求響應(yīng)服務(wù)等三大類組合在一起的能源服務(wù)模式。這是完全區(qū)別于傳統(tǒng)能源服務(wù)的一種新型能源服務(wù)創(chuàng)新模式,也意味著能源行業(yè)從產(chǎn)業(yè)鏈的縱向延伸演變成了橫向的互聯(lián),服務(wù)模式從以產(chǎn)品為中心轉(zhuǎn)為以用戶為中心,從而滿足了市場(chǎng)與用戶的多方面需求,成為能源行業(yè)未來(lái)的發(fā)展趨勢(shì)。

在電力行業(yè)中,綜合能源服務(wù)更多的是應(yīng)用于電網(wǎng)、熱網(wǎng)與冷網(wǎng)之間的互聯(lián)。而在這三者中,萬(wàn)琳表示,經(jīng)過(guò)大量的投資分析與計(jì)算,最終得出目前市場(chǎng)上綜合能源服務(wù)項(xiàng)目收益比較高的是清潔供熱項(xiàng)目。我們知道供熱可以分為建筑供暖、供熱水和工業(yè)園區(qū)供蒸汽,其收益是以接口費(fèi)和配套費(fèi)為主,舉一個(gè)簡(jiǎn)單的例子,目前部分學(xué)校采用清潔能源太陽(yáng)能供熱水,配套設(shè)備僅需要太陽(yáng)能熱水管、熱泵和簡(jiǎn)單的管道,其實(shí)際的投資收益率可想而知。所以,從投資收益來(lái)看,真正具有市場(chǎng)化能夠快速收回收益成本的項(xiàng)目是清潔供熱。

自給自足 清潔供熱優(yōu)勢(shì)顯著

從政策方面來(lái)看,今年6月、7月、9月國(guó)家連續(xù)出臺(tái)了《北方地區(qū)冬季清潔取暖十點(diǎn)城市績(jī)效評(píng)價(jià)辦法》《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》《京津冀及周邊地區(qū)2018-2019秋冬大氣污染綜合治理攻堅(jiān)行動(dòng)方案》三項(xiàng)環(huán)境治理政策,這些政策無(wú)一不對(duì)供熱熱源進(jìn)行了限制,在提倡少煤、減煤的同時(shí),用調(diào)節(jié)電價(jià)等經(jīng)濟(jì)手段來(lái)支持清潔能源供暖供熱,也對(duì)儲(chǔ)能調(diào)整了優(yōu)惠電價(jià),這是國(guó)家在政策方面對(duì)兩者給予的大力支持。除國(guó)家補(bǔ)貼之外,清潔供熱在項(xiàng)目融資方面還有一點(diǎn)優(yōu)勢(shì),即“房地產(chǎn)”。以北京為例,購(gòu)房者在支付購(gòu)房款的時(shí)候,每平方米購(gòu)房費(fèi)用里會(huì)有100元的配套費(fèi),即支付給供熱公司的費(fèi)用,這意味著如果供熱企業(yè)如期取得該配套費(fèi),其項(xiàng)目就擁有足夠的資本金,甚至不需要國(guó)家補(bǔ)貼,所以說(shuō),在政策支持力度、行業(yè)關(guān)聯(lián)力度上,清潔供熱與傳統(tǒng)電力是完全不可同日而語(yǔ)的。

從市場(chǎng)形態(tài)來(lái)看。儲(chǔ)能的投產(chǎn)方式主要在發(fā)電側(cè)、電網(wǎng)側(cè)、負(fù)荷側(cè)以及電動(dòng)汽車領(lǐng)域,而就中國(guó)目前的電力市場(chǎng)而言,電網(wǎng)各環(huán)節(jié)均存在領(lǐng)軍式企業(yè),相對(duì)于儲(chǔ)能等中小型企業(yè)來(lái)說(shuō),“黑馬式”崛起的機(jī)會(huì)相對(duì)較小。供熱的市場(chǎng)環(huán)境則相對(duì)較好,目前國(guó)內(nèi)供熱行業(yè)A股主板只有兩家上市公司,其他都是小規(guī)模供熱企業(yè),都屬于區(qū)域性公司,目前各自的市場(chǎng)占有率都比較低,例如北京熱力已經(jīng)是中國(guó)最大的供熱企業(yè),但其全國(guó)市占率也不到5%。所以出于這樣的市場(chǎng)形態(tài),供熱市場(chǎng)對(duì)于企業(yè)來(lái)說(shuō)還是一片藍(lán)海狀態(tài),收益率會(huì)非常高。并且由于政府在大力提倡削減煤炭使用量,以緩解大氣污染等問(wèn)題,中國(guó)的熱源正在不斷地升級(jí)變化,之前的火電、煤炭等傳統(tǒng)增量熱源慢慢減少,供熱不得不尋找新的熱源,即走中央提出的“宜煤則煤、宜電則電、宜氣則氣”道路。而根據(jù)中國(guó)的能源結(jié)構(gòu)來(lái)分析,未來(lái)供熱行業(yè)熱源一定是“宜電”,這就意味著未來(lái)供熱會(huì)根據(jù)分布式電源而形成分散式集中供熱,這時(shí)清潔供熱項(xiàng)目也就可以與儲(chǔ)能項(xiàng)目一樣,在市場(chǎng)中與電力使用同一套項(xiàng)目開發(fā)渠道、項(xiàng)目團(tuán)隊(duì)以及開發(fā)公司,從而節(jié)省人力物力。

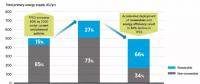

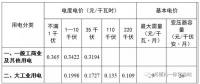

而在投資成本方面,可以從開發(fā)、建設(shè)、融資、運(yùn)營(yíng)四個(gè)方面來(lái)分析,如下圖。

以建設(shè)成本為例,在儲(chǔ)能項(xiàng)目的用電側(cè)用鉛炭電池做測(cè)算,按照峰時(shí)電價(jià)折扣90%,每天一次循環(huán)次數(shù),每千瓦時(shí)投資單價(jià)下降至1.12元時(shí),項(xiàng)目會(huì)具有較好的經(jīng)濟(jì)性,其內(nèi)部收益率能夠到達(dá)9%,但這個(gè)利率會(huì)受到上游鉛、炭?jī)r(jià)格的波動(dòng)影響。鋰電池也是同樣的道理,其成本受到多方面的影響,由此看出,儲(chǔ)能目前在市場(chǎng)化的運(yùn)行當(dāng)中應(yīng)該正處于蓄勢(shì)待發(fā)的階段,發(fā)展期會(huì)相對(duì)延長(zhǎng)。

再看清潔供熱項(xiàng)目,這里的建設(shè)成本可以與傳統(tǒng)供熱進(jìn)行對(duì)比,我們知道由于某些建筑質(zhì)量問(wèn)題,在供熱過(guò)程中可能會(huì)出現(xiàn)熱網(wǎng)跑、冒、滴、漏等問(wèn)題,這樣在傳統(tǒng)供熱供暖方式中,等額的供暖費(fèi)用加上統(tǒng)一的集中供暖,卻可能得到完全不同的終端取暖效果,損失是極大的,所以這種傳統(tǒng)的供暖供熱模式在根基上就是難以維持的。未來(lái)一定會(huì)轉(zhuǎn)變成以家庭或小區(qū)為單位的分散式計(jì)量供暖供熱,也就是分散式集中清潔供熱。

經(jīng)過(guò)以上的分析,我們可以看出清潔供熱項(xiàng)目在成本和利潤(rùn)上都是具有巨大潛力的,那么,其市場(chǎng)前景又是如何呢?

萬(wàn)億級(jí)市場(chǎng)虛位以待 熱能需求凸顯

據(jù)了解,目前中國(guó)城鎮(zhèn)供熱面積是130億平米,未來(lái)到2030年預(yù)計(jì)可增長(zhǎng)到200億平米,其增量就是70億平米,應(yīng)用前文的例子,按照100元的投資額度來(lái)計(jì)算就是7000億的增量投資,這可以稱作是萬(wàn)億級(jí)市場(chǎng)了,在這個(gè)巨大市場(chǎng)中無(wú)論是做項(xiàng)目投資還是做項(xiàng)目運(yùn)營(yíng),未來(lái)一定會(huì)出現(xiàn)一大批的上市公司,進(jìn)而從資本市場(chǎng)、股票市場(chǎng)中吸收更多的資金到清潔供熱行業(yè),促成大量的市場(chǎng)交易,所以,清潔供熱的市場(chǎng)前景可以說(shuō)是非常廣闊、有利可圖的。

值得注意的是,在投資建設(shè)清潔供暖供熱項(xiàng)目的時(shí)候,一些問(wèn)題的出現(xiàn)是在所難免,如設(shè)備產(chǎn)權(quán)是否明確、項(xiàng)目占地費(fèi)用、并網(wǎng)手續(xù)是否完整等等。針對(duì)這些問(wèn)題以及中國(guó)供暖供熱市場(chǎng)現(xiàn)狀,以下四點(diǎn)意見可供大家參考:第一,目前清潔供熱行業(yè)窗口期非常好,處于爆發(fā)階段,新進(jìn)入者、行業(yè)轉(zhuǎn)型或商業(yè)模式轉(zhuǎn)型企業(yè)一定要抓緊時(shí)間積累經(jīng)驗(yàn),做好備戰(zhàn)準(zhǔn)備;第二,清潔供熱項(xiàng)目目前合規(guī)性比較簡(jiǎn)單,特別是電網(wǎng)接入方面,還沒(méi)有太多限制,在收費(fèi)上不存在補(bǔ)貼白條的問(wèn)題,現(xiàn)金流非常好,對(duì)于我們來(lái)講,收益比較好;第三,如果選擇投資建設(shè)供蒸汽項(xiàng)目,盡量選擇做園區(qū)型項(xiàng)目,由于現(xiàn)在整個(gè)中國(guó)制造業(yè)都在進(jìn)行區(qū)域調(diào)整,“騰籠換鳥”很常見,所以在不能保證業(yè)主足夠有實(shí)力的情況下,選擇一對(duì)多為優(yōu);第四,目前采暖采熱需求量大的區(qū)域集中在中東部,包括河北、江西、山西、山東、湖南、湖北等地,所以建議企業(yè)在地域上優(yōu)先選擇中東部為宜。

當(dāng)前,中國(guó)的大氣環(huán)境以及市場(chǎng)需求決定了環(huán)保政策、能源轉(zhuǎn)型政策會(huì)不斷收緊,傳統(tǒng)電力企業(yè)承壓會(huì)越來(lái)越大,抓住時(shí)機(jī),正確轉(zhuǎn)型才是企業(yè)持續(xù)發(fā)展的關(guān)鍵,而清潔供熱市場(chǎng)正是一塊巨大的蛋糕,吃不吃就在于企業(yè)自身了。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:售電小陳

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

《能源中國(guó)》上演“三人行” 啟發(fā)學(xué)生思考中國(guó)能源

-

國(guó)際可再生能源署發(fā)布《通過(guò)可再生能源的先進(jìn)部署加速國(guó)家能源轉(zhuǎn)型的機(jī)遇》(文后附報(bào)告下載地址)

-

一文了解四川光儲(chǔ)充市場(chǎng)

-

綜合能源服務(wù)的三板斧 清潔供熱市場(chǎng)藏億萬(wàn)商機(jī)

-

《能源中國(guó)》上演“三人行” 啟發(fā)學(xué)生思考中國(guó)能源

-

關(guān)于生活垃圾焚燒發(fā)電的6大疑惑

-

國(guó)際可再生能源署發(fā)布《通過(guò)可再生能源的先進(jìn)部署加速國(guó)家能源轉(zhuǎn)型的機(jī)遇》(文后附報(bào)告下載地址)

-

風(fēng)電項(xiàng)目研發(fā)、知識(shí)產(chǎn)權(quán)獎(jiǎng)勵(lì)......上海電氣累計(jì)收到政府補(bǔ)助近2.36億元!

-

平價(jià)上網(wǎng)目標(biāo)現(xiàn)實(shí)中導(dǎo)向風(fēng)電機(jī)組價(jià)格惡性競(jìng)爭(zhēng)