協(xié)促銷(xiāo)")

土耳其燃煤發(fā)電項(xiàng)目基準(zhǔn)收益率及其他指標(biāo)評(píng)估報(bào)告

—資金跨境流動(dòng)成本率(預(yù)提所得稅、因稅率差異導(dǎo)致補(bǔ)繳所得稅、離岸公司成本、結(jié)匯費(fèi)用等)。資金跨境流動(dòng)成本對(duì)收益率的影響需根據(jù)投融資架構(gòu)進(jìn)行測(cè)算,其邊界條件取值考慮如下因素:投融資架構(gòu)、多層架構(gòu)的經(jīng)濟(jì)模型、《中華人民共和國(guó)政府和投資項(xiàng)目所在國(guó)對(duì)所得避免雙重征稅和防止偷漏稅的協(xié)定》(不設(shè)置離岸公司)、多邊稅收協(xié)定及離岸公司成本(設(shè)置離岸公司)、投資項(xiàng)目所在國(guó)稅制、中國(guó)與跨境投資有關(guān)的稅制等。根據(jù)中國(guó)、土耳其稅收協(xié)定,股息和利息的預(yù)提所得稅為10%。本次測(cè)算采用估算值,資金跨境流動(dòng)成本率暫定為0.9%。

—風(fēng)險(xiǎn)緩釋成本率(政治險(xiǎn)、商業(yè)險(xiǎn)、其他風(fēng)險(xiǎn)緩釋成本等)。

—行業(yè)調(diào)整系數(shù)(參與市場(chǎng)競(jìng)爭(zhēng),行業(yè)調(diào)整系數(shù)暫按0.0%考慮)。

—發(fā)展預(yù)期調(diào)整系數(shù)。

根據(jù)上述模型,得出中國(guó)跨境投資土耳其燃煤發(fā)電項(xiàng)目的基準(zhǔn)收益率為23.07%。理論上,中國(guó)投資人在土耳其投資燃煤發(fā)電項(xiàng)目的資本金財(cái)務(wù)內(nèi)部收益率達(dá)到23.07%及以上時(shí),可抵消跨境投資成本,并可對(duì)抗相關(guān)風(fēng)險(xiǎn)。

4 其他情況

4.1 主要經(jīng)濟(jì)指標(biāo)(當(dāng)前值)

表5-1 土耳其主要經(jīng)濟(jì)指標(biāo)(當(dāng)前值)

4.2 經(jīng)常賬戶

2002~2016年,土耳其經(jīng)常賬戶全部為“赤字”,累計(jì)赤字為5017.7億元,約相當(dāng)于2016年GDP的58.1%。(中國(guó)自1994年以來(lái),經(jīng)常賬戶全部為“盈余”)。

1974~2016年,土耳其凈貨物貿(mào)易均為“赤字”,即,土耳其貨物貿(mào)易的進(jìn)口總值連續(xù)42年大于出口總值,貨物貿(mào)易長(zhǎng)期逆差。

4.3 資本賬戶

2007~2016年,土耳其凈資本賬戶除2016年為“盈余”外,其余均為“赤字”。

4.4 儲(chǔ)備賬戶

2013年以來(lái),總儲(chǔ)備(含黃金)持續(xù)減少,至2016年為1059億美元,可支付進(jìn)口的月數(shù)為5.6個(gè)月。

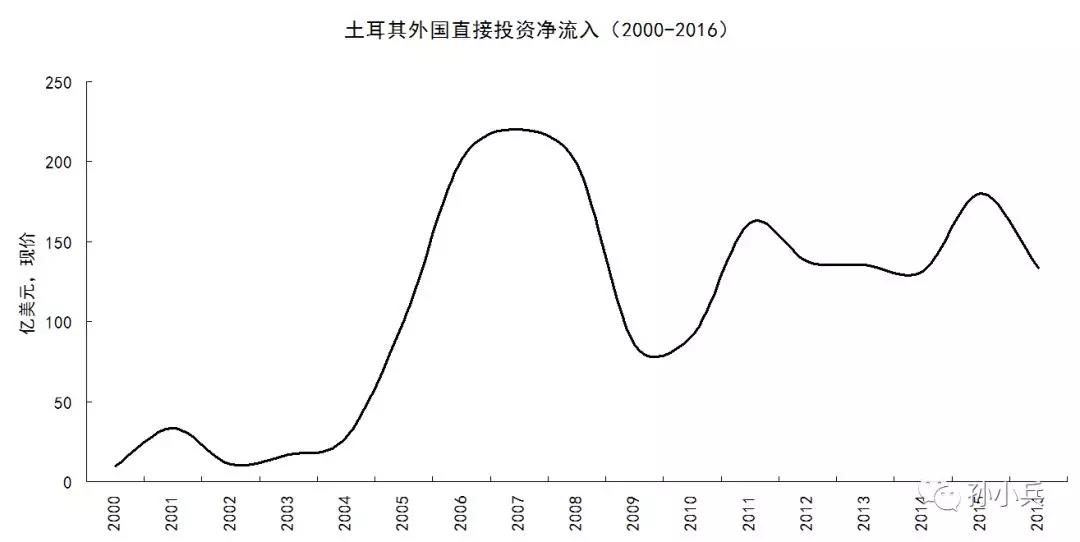

4.5 跨境直接投資(FDI)

圖5-1 土耳其外國(guó)直接投資凈流入(2000-2016年)

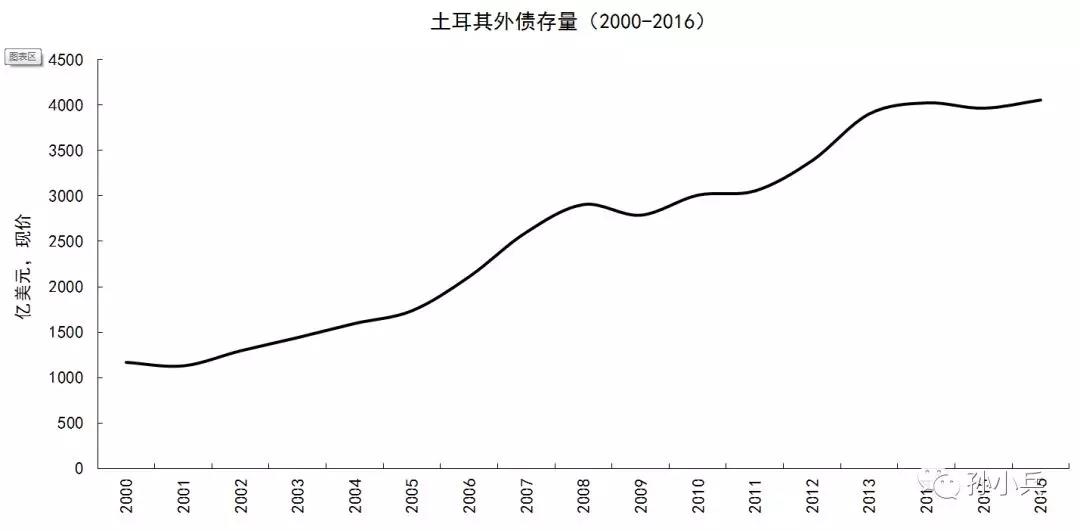

4.6 外債總額

圖5-2 土耳其外債存量(2000-2016年)

2016年,土耳其外債存量為GDP的47.0%,處于較高水平。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:售電小陳

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

焦點(diǎn)丨光伏政策大逆轉(zhuǎn),能源局大禮包價(jià)值千金!

-

習(xí)近平主席5天內(nèi)兩發(fā)話 中國(guó)經(jīng)濟(jì),火!火!火!中國(guó)光伏,火!火!火!

-

發(fā)改委、能源局關(guān)于深入推進(jìn)煤電聯(lián)營(yíng)促進(jìn)產(chǎn)業(yè)升級(jí)的補(bǔ)充通知

-

發(fā)改委、能源局關(guān)于深入推進(jìn)煤電聯(lián)營(yíng)促進(jìn)產(chǎn)業(yè)升級(jí)的補(bǔ)充通知

-

警鐘長(zhǎng)鳴|浙江巨化熱電公司發(fā)生一起觸電事故 已造成1死2傷

-

2018年8月中國(guó)經(jīng)濟(jì)發(fā)展指數(shù)解讀:三大產(chǎn)業(yè)用電量增速為8.8% 但發(fā)展整體弱于去年同期

-

專(zhuān)訪丨龍?jiān)凑袢A王徽華:以技術(shù)創(chuàng)新和裝備研發(fā)迎接風(fēng)電“平價(jià)新時(shí)代”

-

國(guó)家能源局公布2018前三季度風(fēng)電建設(shè)運(yùn)行情況!

-

問(wèn)題已經(jīng)顯現(xiàn),風(fēng)電場(chǎng)發(fā)電量提升技改不能任性