促銷")

電力行業(yè) 2018 年中期報告:煤電聯(lián)動擱置 煤價回漲向下傳導(dǎo) 分布式項目迎來新機會

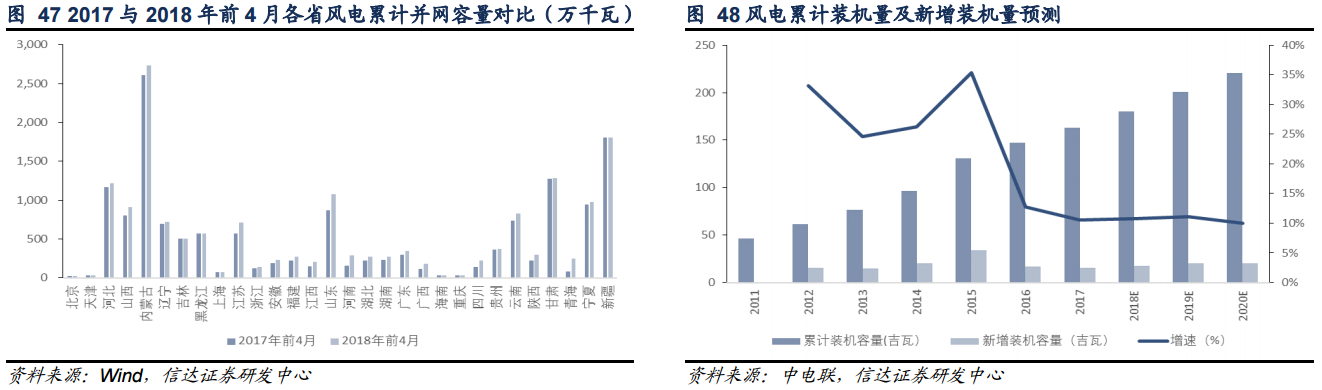

根據(jù) 2018 年 3 月 9 日國家能源局發(fā)布的《2018 年能源指導(dǎo)意見通知》,2018 年內(nèi)計劃安排新開工建設(shè)規(guī)模約 2500 萬千瓦,新增裝機規(guī)模約 2000 萬千瓦。目前第一個季度 6000 瓦以上新增裝機容量 478.71 萬千瓦,增速為 10.6%。雖然目前風(fēng)電投資檢測預(yù)警放松,但由于棄風(fēng)率仍未達標(biāo),我們預(yù)計 2018 年底累計風(fēng)電裝機容量為 18248 萬千瓦,新增裝機容量 1950 萬千瓦;2019-2010 將保持這一增速,至 2020 年我國風(fēng)電裝機約為 22148 萬千瓦,符合“十三五”規(guī)劃 2.1 億千瓦的目標(biāo),但距離《2017-2020 年風(fēng)電新增建設(shè)規(guī)模方案》中,2020 年風(fēng)電規(guī)劃并網(wǎng)目標(biāo)為 236GW(不含特高壓輸電通道配套的風(fēng)電基地和海上風(fēng)電建設(shè)規(guī)模),仍有一定距離。

收入:用電需求大增,拉動風(fēng)電消納

2018 年前 4 月全國平均利用小時數(shù)為 812 小時,同比大增 150 小時。其中利用小時數(shù)最高的省份有是云南。利用小時數(shù)最低的省份是青海。2018 年第一季度紅色預(yù)警地區(qū)棄風(fēng)情況有所好轉(zhuǎn)。其中吉林棄風(fēng)率下降 35.5 個百分點;黑龍江棄風(fēng)率下降 27.8 個百分點。山東、遼寧、蒙東、甘肅、新疆棄風(fēng)率下降超過 10 個百分點,全國 18 個省份棄風(fēng)率同比下降。

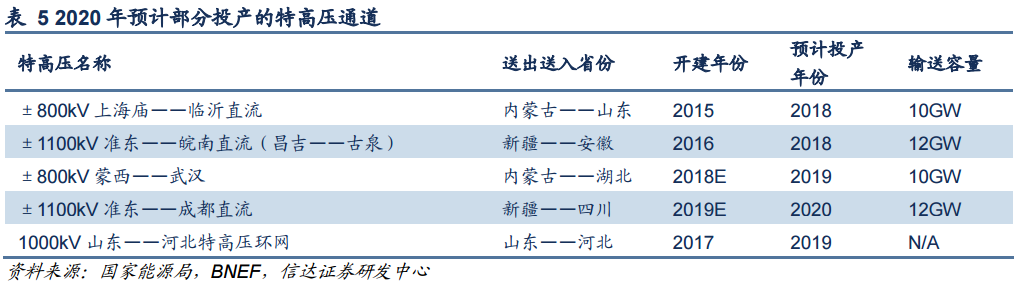

上半年棄風(fēng)率的下降主要由于用電需求大增拉動風(fēng)電消納提升。隨著特高壓輸電通道建成,我們預(yù)計棄風(fēng)率將持續(xù)下降。當(dāng)前,天中和靈紹兩條自新疆起始的線路分別輸送了 23%和 29%的風(fēng)電和光伏發(fā)電量,而錫盟-山東、皖電東送以及浙福三條線路的“零可再生能源配比”還有很多空間。《2018 年能源工作指導(dǎo)意見的通知》指出年內(nèi)計劃建成內(nèi)蒙古上海廟—山東臨沂±800 千伏特高壓直流、新疆準(zhǔn)東—華東皖南±1100 千伏特高壓直流等輸電通道,新增輸電能力 2200 萬千瓦。此外,到 2020 年之前預(yù)計還有 4 條特高壓將投產(chǎn)(內(nèi)蒙古和新疆各兩條),我們預(yù)計投產(chǎn)以后能進一步消納當(dāng)?shù)仫L(fēng)電發(fā)電量。

2018 年前 4 個月全國平均利用小時數(shù)的增速為 22%,我們預(yù)計 2018 年風(fēng)電平均利用小時數(shù)增速為 10%,2018 年全國平均利用小時數(shù)為 3729.27 小時。根據(jù)《風(fēng)電發(fā)展“十三五”規(guī)劃》提出的風(fēng)電消納利用目標(biāo):2020 年“三北”地區(qū)全面達到最低保障性收購利用小時數(shù)的要求。我們預(yù)計 2020 年全國風(fēng)電平均利用小時數(shù)為 2065.88 小時。

收入:陸上風(fēng)電上網(wǎng)電價下降,風(fēng)電競價促進平價上網(wǎng)

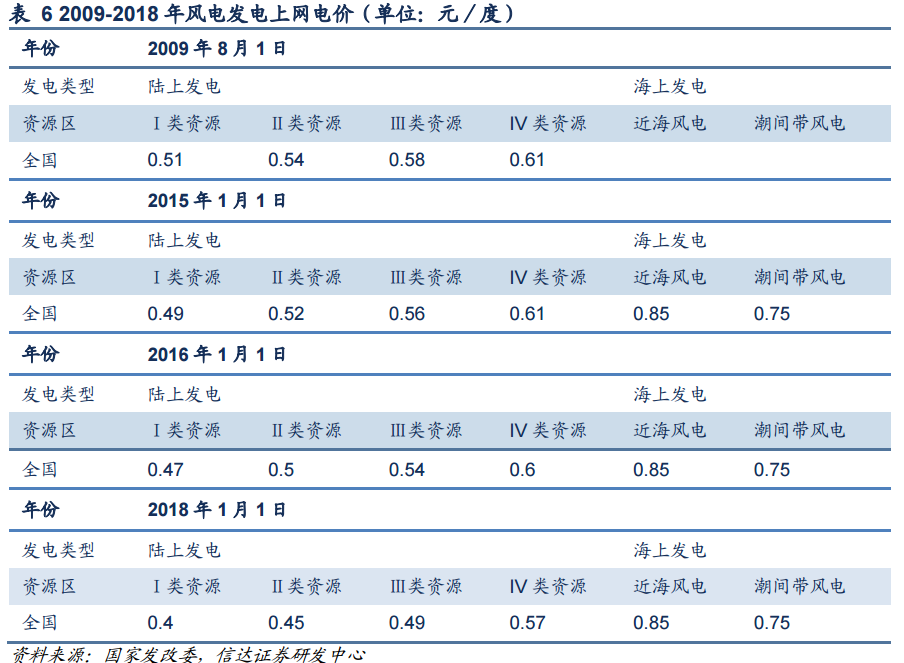

陸上風(fēng)電上網(wǎng)電價下降。2016 年 12 月 12 日,國家發(fā)改委發(fā)布《國家發(fā)展改革委關(guān)于調(diào)整光伏發(fā)電陸上風(fēng)電標(biāo)桿上網(wǎng)電價的通知》,要求 2018 年 1 月 1 日以后核準(zhǔn)并納入財政補貼年度規(guī)模管理的陸上風(fēng)電項目執(zhí)行 2018 年的標(biāo)桿上網(wǎng)電價,陸上風(fēng)電上網(wǎng)電價進一步下降。Ⅰ類資源、Ⅱ類資源Ⅲ類資源以及 IV 類資源地區(qū)的陸上發(fā)電調(diào)整為 0.4、0.45、0.49、0.57 元/千瓦時,下降幅度為 14.9%,10%,9.3%、5%。而海上風(fēng)電上網(wǎng)電價依舊按照原來標(biāo)準(zhǔn)執(zhí)行。一方面,陸上風(fēng)電上網(wǎng)電價降低意味著政策補貼逐漸減少,風(fēng)電行業(yè)發(fā)展的核心驅(qū)動力由政策轉(zhuǎn)變?yōu)槭袌龈偁帯野l(fā)改委在《關(guān)于全面深化價格機制改革的意見》再次強調(diào)實施風(fēng)電、光伏等新能源標(biāo)桿上網(wǎng)電價退坡機制,2020 年實現(xiàn)風(fēng)電上網(wǎng)電價與燃煤上網(wǎng)電價相當(dāng)。以Ⅰ類資源為例,2017 年 7 月 1 日內(nèi)蒙古平均燃煤標(biāo)桿上網(wǎng)電價為 0.29 元/度,與Ⅰ類資源的風(fēng)電上網(wǎng)電價僅差 0.11 元,到 2020 年能夠?qū)崿F(xiàn)風(fēng)電發(fā)電側(cè)平價上網(wǎng)。

風(fēng)電競價時代來臨。2018 年 5 月 18 日國家能源局發(fā)布《2018 年度風(fēng)電建設(shè)管理有關(guān)要求通知》指出推行競爭方式配臵風(fēng)電項目。2018 年尚未配臵到項目的年度新增集中式陸上風(fēng)電和未確定投資主體的海上風(fēng)電項目全部通過競爭方式配臵和確定上網(wǎng)電價,已印發(fā)建設(shè)方案的省和已確定投資主體風(fēng)電項目仍執(zhí)行 2018 年原方案。從 2019 年起,各省新增核準(zhǔn)的集中式陸上風(fēng)電項目和海上風(fēng)電項目均通過競爭方式配臵和確定上網(wǎng)電價。分散式風(fēng)電項目可不參與競爭性配臵,逐步納入分布式發(fā)電市場化交易范圍。風(fēng)電競爭方式配臵確定上網(wǎng)電價意味著風(fēng)電平價上網(wǎng)加速,風(fēng)電補貼退坡以減少可再生能源補貼缺口。引入市場機制能夠提升行業(yè)整體技術(shù),淘汰落后產(chǎn)能。國家能源局規(guī)定存量已核準(zhǔn)項目以開工為標(biāo)準(zhǔn),風(fēng)電運營商在 2019 年前開工即可執(zhí)行原有方案。我們預(yù)計 2018 年下半年風(fēng)電招標(biāo)規(guī)模會擴大,開工率也會較上半年有所上升。

表 7 2018 年 1-5 月風(fēng)電項目核準(zhǔn)、開工、并網(wǎng)數(shù)量

成本:風(fēng)電度電成本持續(xù)下降

可再生能源署(IRENA)發(fā)布《可再生能源發(fā)電成本報告》披露 2017 年全球陸上風(fēng)電、海上風(fēng)電加權(quán)平均發(fā)電成本為 0.06 美元/千瓦時,比 2010 年(0.08 美元/千瓦時)下降 25%。海上風(fēng)電加權(quán)平均成本為 0.14 美元/千瓦時,比 2010(0.17 美元/ 千瓦時)下降 17%。預(yù)計 2019 年,最優(yōu)質(zhì)的陸上風(fēng)電項目度電成本不超過 0.03 美元/千瓦時,預(yù)計 2020 年-2022 年左右,海上風(fēng)電項目度電成本將降為 0.06-0.10 美元/千瓦時。通用電氣(GE)發(fā)布的《2025 中國風(fēng)電度電成本》白皮書指出,2015 年中國陸上風(fēng)電平坦地形的度電成本為 0.47-0.67 元/千瓦時,復(fù)雜地形風(fēng)電度電成本為 0.53-0.75 元/千瓦時,預(yù)計 2025 年平坦地形度電成本將下降至 0.34-0.46 元/千瓦時,復(fù)雜地形度電成本將下降至 0.34-0.50 元/千瓦時。

風(fēng)電投資成本下降有助度電成本持續(xù)下降。根據(jù)國家可再生能源中心預(yù)測,2030 年陸上風(fēng)電平均投資成本相較于 2015 年下降 12.8%至 6.8 元/瓦,低風(fēng)速地區(qū)風(fēng)電投資成本下降 15%至 8.02 元/瓦,海上風(fēng)電投資成本預(yù)計下降 26%至 11 元/瓦。

展望:分散式項目助力風(fēng)電行業(yè)整體復(fù)蘇

2018 年是風(fēng)電建設(shè)區(qū)域轉(zhuǎn)移第三年,中東部裝機將理順,釋放節(jié)奏或趨于常態(tài)化。從 2016 年風(fēng)電新增裝機向中東部轉(zhuǎn)移算起,2018 年是區(qū)域轉(zhuǎn)移的第三年,風(fēng)電行業(yè)在這個過程中進行了很多努力來應(yīng)對區(qū)域轉(zhuǎn)移帶來的周期拉長問題,比如減少施工機器和人員在每個機位點的等待時間、通過預(yù)裝式升壓站將設(shè)計+交付時間由 9 個月降低 6 個月等。通過這些努力,2018 年前四個月中東部裝機已有回暖跡象。我們預(yù)計在棄風(fēng)率下降、紅六省逐漸解禁、電價驅(qū)動、中東部風(fēng)電裝機釋放等多因素作用下,風(fēng)電釋放節(jié)奏或趨于常態(tài)化。我們預(yù)計 2018 年下半年風(fēng)電投資額將會上漲,風(fēng)電機組新增裝機量將持續(xù)增加,,2018 年至 2020 年風(fēng)電新增裝機分別為 19.5 吉瓦,2020 年累計裝機量將達到 22148 萬千瓦,帶動風(fēng)電行業(yè)整體復(fù)蘇。

光伏:政策帶來行業(yè)調(diào)整,行業(yè)盼“平價”

現(xiàn)狀:光伏發(fā)電爆發(fā)式增長,光伏制造業(yè)規(guī)模激增

2018年1-4月太陽能發(fā)電量為267.9億千瓦時,同比增長29.2%。全國新增太陽能發(fā)電設(shè)備容量1294萬千瓦,同比增長45.7%。全國太陽能發(fā)電設(shè)備平均利用小時數(shù)為 410 小時。我國三北地區(qū)光伏棄光率高、可再生能源補貼缺口擴大造成的補貼拖欠、土地及不合理收費非設(shè)備成本高等問題成為制約光伏行業(yè)發(fā)展的因素。為改善上述問題,2018 年 4 月,國家出臺多項光伏行業(yè)相關(guān)政策,包括:國家能源局發(fā)布的《國家能源局 2018 年市場監(jiān)管工作要點》(國能綜通監(jiān)管„2018?48 號),《<能源領(lǐng)域行業(yè)標(biāo)準(zhǔn)化管理辦法(試行)>及實施細(xì)則的通知》(國能局科技„2009?52 號)等。

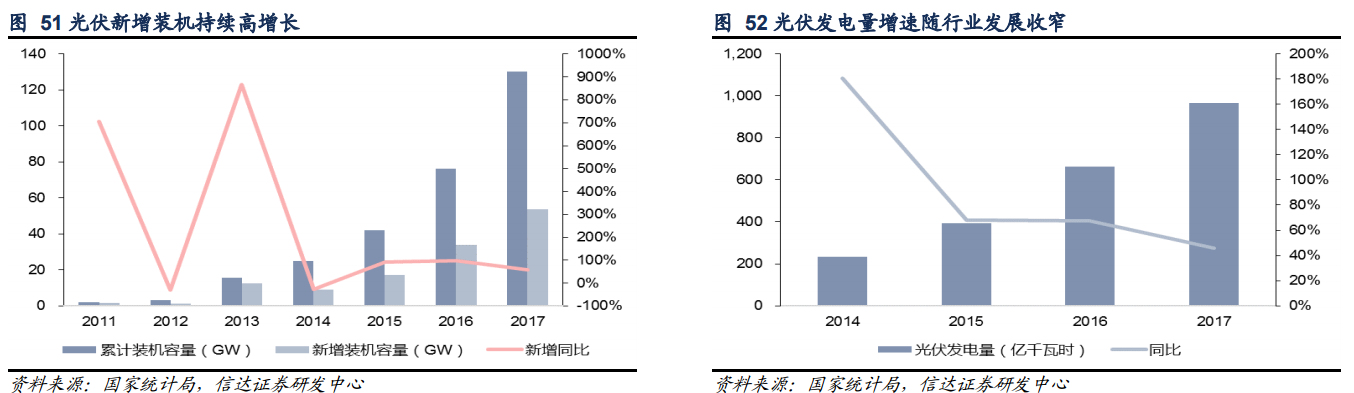

2017 年光伏行業(yè)出現(xiàn)爆發(fā)式增長

2017 年 7 月國家能源局發(fā)布的《關(guān)于可再生能源發(fā)展“十三五”規(guī)劃實施的指導(dǎo)意見》提出 2016 年底的增補指標(biāo)不再從年度指標(biāo)中扣減,同時一次性下發(fā)了 2017-2020 年指標(biāo),這增強了市場信心,使得“630”后下半年光伏裝機趨勢不變;此外, 2017 年分布式光伏增速遠超預(yù)期。受上述原因帶動,2017 年全國新增光伏容量 53.94 萬千瓦,同比增長 58.0%,連續(xù) 5 年位居全球首位;累計裝機容量 130.25 萬千瓦,占全國累計裝機容量的 7.3%,提前實現(xiàn)《電力發(fā)展“十三五”規(guī)劃》的裝機目標(biāo) 110,連續(xù) 3 年位居全球第一。

發(fā)電市場的景氣帶來光伏行業(yè)產(chǎn)能持續(xù)擴張

2017 年光伏發(fā)電的迅猛發(fā)展引發(fā)產(chǎn)能進一步擴張,一方面部分原本面臨市場淘汰的中小企業(yè)開始恢復(fù)生產(chǎn);另一方面,行業(yè)內(nèi)骨干企業(yè)憑借規(guī)模優(yōu)勢也紛紛擴大產(chǎn)能。2018 年上游多晶硅料和硅片產(chǎn)業(yè)環(huán)節(jié)繼續(xù)擴產(chǎn)。以硅料為例,有色金屬協(xié)會預(yù)計國內(nèi)多晶硅產(chǎn)能將達到 43.3 萬噸/年,同比增長 56.9%;硅片環(huán)節(jié),多晶硅片完成金剛線切割改造,產(chǎn)能被動增加 30%,單晶硅龍頭企業(yè)隆基股份、中環(huán)股份和保利協(xié)鑫都紛紛擴產(chǎn)單晶硅片產(chǎn)能。

收入:設(shè)備價格下降、新能源消納改善,領(lǐng)跑者中標(biāo)電價逼近“平價上網(wǎng)”

組件價格下降推動“平價上網(wǎng)”

供應(yīng)端產(chǎn)能擴張迅猛,而國內(nèi)需求端未得到相應(yīng)增長,加上國際需求的中速增長,根據(jù) Solarzoom 調(diào)研,2018 年全球新增裝機約 100GW。隨著可預(yù)測到的國內(nèi)外裝機需求減少,上游光伏組件需求將驟降,并傳遞至太陽能電池片生產(chǎn)環(huán)節(jié)。產(chǎn)能擴張及更多先進生產(chǎn)線的投產(chǎn)將帶來新一輪產(chǎn)業(yè)鏈的價格下調(diào),進一步夯實光伏“平價上網(wǎng)”基礎(chǔ)。

棄光率下降助力“平價上網(wǎng)”

光伏項目收益的主要影響因素為投資成本、電價和利用小時數(shù),發(fā)電量上升有助于提高項目投資收益。由于光伏電站布局以西部為主,電網(wǎng)外送能力不足以及發(fā)電并網(wǎng)系統(tǒng)調(diào)節(jié)能力不高等原因,我國棄光限電問題較為嚴(yán)重。2018 年一季度,隨著全社會用電需求的大幅提升,國家清潔能源消納的措施逐步到位,一季度,棄光電量 16.2 億千瓦時,棄光率 4.3%,同比下降 5.4 個百分點。未來,隨著跨省新能源交易市場的完善,棄光、限電比例會得到進一步改善,增厚光伏發(fā)電收益率,推動光伏平價上網(wǎng)。

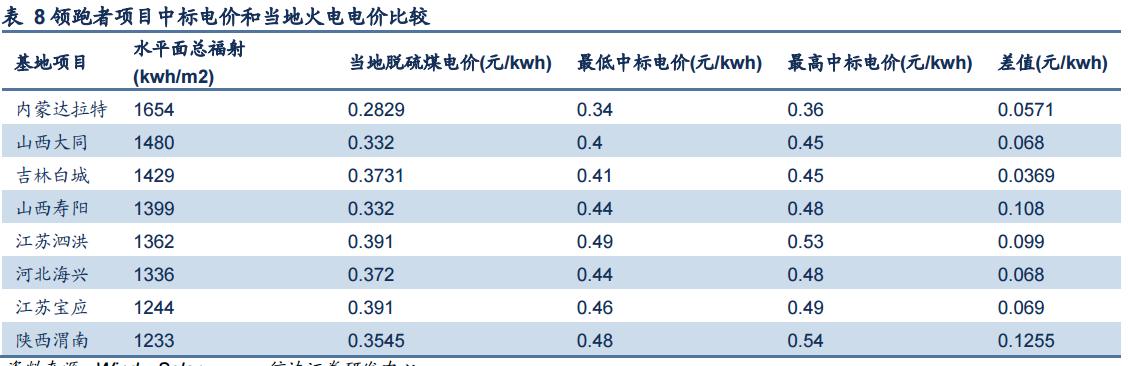

領(lǐng)跑者項目中標(biāo)電價已接近“平價上網(wǎng)”

光伏“領(lǐng)跑者”計劃是國家為了加快實現(xiàn) 2020 年光伏發(fā)電用電側(cè)平價上網(wǎng)目標(biāo),自 2015 年開始計劃每年通過制定激勵政策,鼓勵選用同類可比范圍內(nèi)能源利用效率最高的光伏產(chǎn)品。該計劃啟動后,光伏標(biāo)桿上網(wǎng)電價大幅降低,收效顯著。2017 年第三批 8 個應(yīng)用領(lǐng)跑者基地的中標(biāo)結(jié)果公示表明,申報電價中標(biāo)部分項目與當(dāng)?shù)孛摿蛎弘妰r差價在 0.0369-0.1255 元/千瓦時,說明一些地區(qū)的光伏發(fā)電已接近發(fā)電側(cè)“平價上網(wǎng)”。

可以看出,我國光伏發(fā)電上網(wǎng)電價呈逐年下降趨勢。自 2018 年 6 月 1 日光伏新政以后,新投運的光伏電站標(biāo)桿上網(wǎng)電價每千瓦時降低 0.05 元。對于 2017 年獲得指標(biāo)的項目而言,2018 年 5 月 31 日(含)前并網(wǎng)的,執(zhí)行 0.55、0.65、0.75 元/千瓦時的標(biāo)準(zhǔn),6 月 1 日(含)后并網(wǎng)的,執(zhí)行最新的上網(wǎng)電價。

成本:可再生能源補貼缺口不斷擴大,光伏裝機指標(biāo)收緊

供需不平衡,補貼缺口不斷擴大

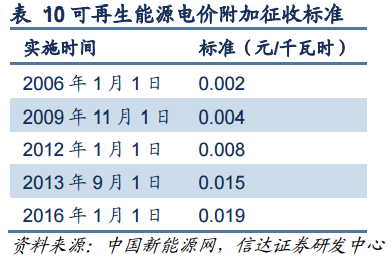

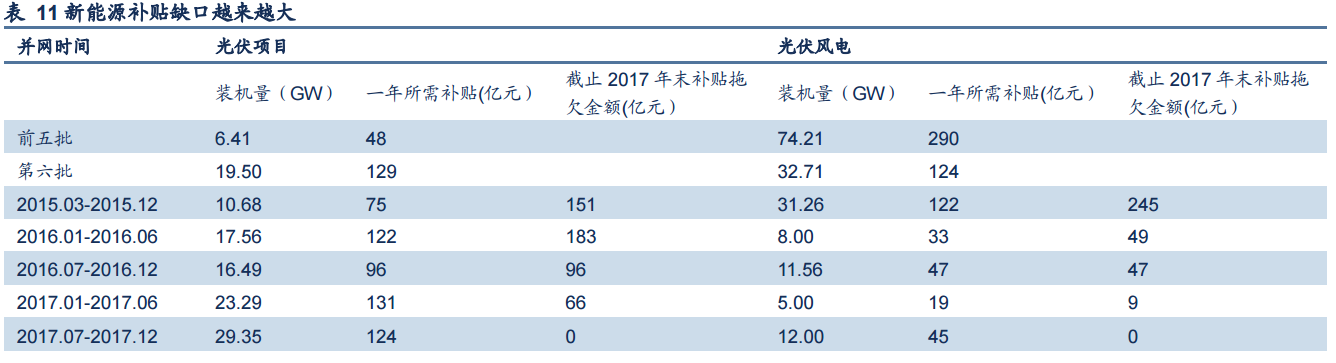

根據(jù)財政部統(tǒng)計,截至 2017 年底,可再生能源補貼缺口已達到 1000 億元。一方面,補貼征收增長有限。近年來,為降低我國的能源成本,提高本國產(chǎn)品競爭力,國家通過電改及降費政策等舉措降低大工業(yè)及工商業(yè)電價。進一步提高可再生能源附加征收標(biāo)準(zhǔn)有悖于我國降電價的舉措,而光伏、風(fēng)電等在裝機規(guī)模和發(fā)電成本上都獲得了長足進步,因此,未來幾年進一步提高可再生能源補貼征收標(biāo)準(zhǔn)的概率較小。此外,由于用電量基數(shù)的不斷擴大,全社會用電量難以維持 2010 年前的兩位數(shù)高速成長。征收標(biāo)準(zhǔn)難以提高及征收基數(shù)增速收窄導(dǎo)致可再生能源補貼征收總額的增速減緩。

另一方面,補貼支出規(guī)模不斷增加。2017 年,由于設(shè)備價格下降,分布式光伏加上補貼后投資收益率高,且分布式光伏不受指標(biāo)限制,造成又一輪爆發(fā)式增長,進一步拉高可再生能源補貼支出。

由于無法建立電價附加補貼資金與可再生能源發(fā)展規(guī)模相匹配的聯(lián)動機制,在補貼征收增速放緩、補貼支出需求水漲船高的情況下,控制提前實現(xiàn)裝機規(guī)模目標(biāo)且成本下降迅速的光伏裝機成為必要措施。6 月 1 日國家發(fā)改委、財政部、國家能源局聯(lián)合下發(fā)的《關(guān)于 2018 年光伏發(fā)電有關(guān)事項的通知》(發(fā)改能源„2018?823 號)指出:暫不安排今年普通光伏電站指標(biāo)、分布式光伏指標(biāo)為 10GW、發(fā)文之日起新投運的光伏電站標(biāo)桿電價和分布式度電補貼均下調(diào) 5 分錢。該政策將進一步壓縮裝機需求,同時行業(yè)制造端產(chǎn)能將釋放出來,晶硅產(chǎn)業(yè)鏈價格將承受更大的壓力,未來一年將會出現(xiàn)落后產(chǎn)能陸續(xù)出清態(tài)勢。與此同時,產(chǎn)業(yè)鏈的壓力短期將會倒逼行業(yè)尋找海外市場、扶貧市場等突破點,長期性價比的提升將會使光伏發(fā)電更快平價上網(wǎng),從而打開不依靠政策的市場。

官方微信售電那點事兒")

責(zé)任編輯:售電小陳

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

焦點丨光伏政策大逆轉(zhuǎn),能源局大禮包價值千金!

-

習(xí)近平主席5天內(nèi)兩發(fā)話 中國經(jīng)濟,火!火!火!中國光伏,火!火!火!

-

發(fā)改委、能源局關(guān)于深入推進煤電聯(lián)營促進產(chǎn)業(yè)升級的補充通知

-

發(fā)改委、能源局關(guān)于深入推進煤電聯(lián)營促進產(chǎn)業(yè)升級的補充通知

-

警鐘長鳴|浙江巨化熱電公司發(fā)生一起觸電事故 已造成1死2傷

-

2018年8月中國經(jīng)濟發(fā)展指數(shù)解讀:三大產(chǎn)業(yè)用電量增速為8.8% 但發(fā)展整體弱于去年同期

-

專訪丨龍源振華王徽華:以技術(shù)創(chuàng)新和裝備研發(fā)迎接風(fēng)電“平價新時代”

-

國家能源局公布2018前三季度風(fēng)電建設(shè)運行情況!

-

問題已經(jīng)顯現(xiàn),風(fēng)電場發(fā)電量提升技改不能任性