算成本!燃煤機組“超低排放”秒殺“煤改氣”

大氣污染治理壓力之下,“超低排放”成為一些地區燃煤電廠的必然選擇。然而,電廠更關心的是經濟性問題。根據《火電工程限額設計參考造價指標(2012年水平)》(以下簡稱《造價指標》)及實際發電機組的運行情況調研,考慮燃煤發電及燃氣發電的機組容量,以300MW機組為基準,燃料價格以燃氣3.6元/Nm³,煤炭600元/t計算,分別對燃煤機組執行“超低排放”限值、燃氣鍋爐發電及燃氣蒸汽聯合循環的發電成本進行核算。結果表明,燃煤機組執行“超低排放”限值與天然氣發電相比,具有較好的經濟性。

(來源:電力圈)

協同治理路線具有較好的經濟性

改造會增加設備投資,但優化工藝會有節能效果

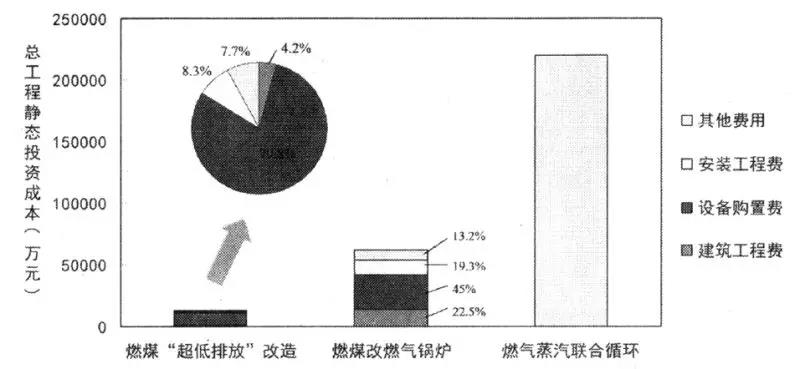

根據電廠調研數據及《造價指標》編制原則核算,2×300MW燃煤鍋爐煙氣污染物“超低排放”改造(采用濕式電除塵技術路線)總工程靜態投資為12475萬元,單位投資為207.92元/kW,其中建筑工程費、設備購置費、安裝工程費及其他費用分別占比4.2%、79.8%、8.3%、7.7%,如圖1所示。

圖1、300MW燃煤/燃氣機組、燃氣蒸汽聯合循環投資成本構成

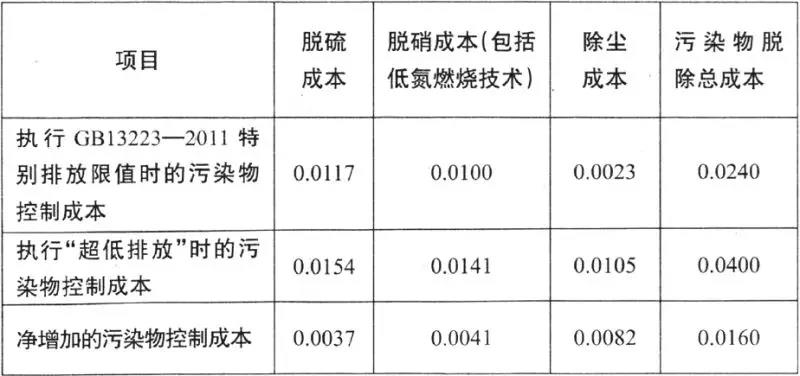

結合電廠提供的實際運行數據,考慮電廠投資收益率,經測算,執行《火電廠大氣污染物排放標準》(GB13223-2011)特別排放限值和“超低排放”限值(即在基準氧含量6%條件下,煙塵、SO2、NOx排放濃度分別不高于5mg/m³、35mg/m³、50mg/m³)的污染物控制成本分別為0.0241元/kWh和0.0401元/kWh。執行“超低排放”限值時污染物控制成本增加0.016元/kWh,如表1所示。

表1、執行GB13223-2011特別排放限制和“超低排放”時各污染物控制成本比較(元/kWh)

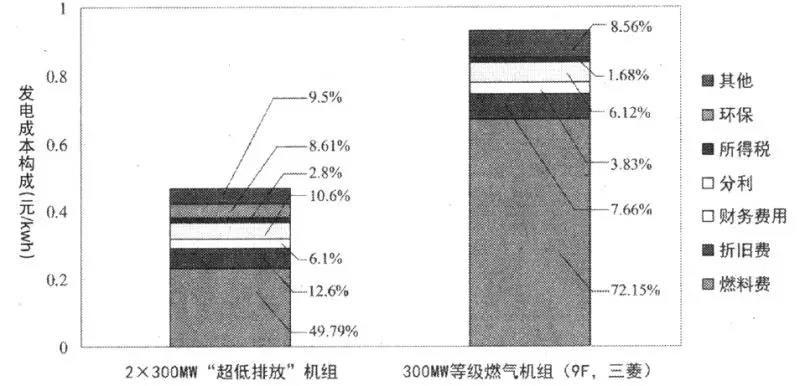

根據電廠調研數據及《造價指標》編制原則核算,執行“超低排放”時發電成本為0.466元/kWh。具體構成如下:燃料費占比49.79%,折舊費占比12.60%,財務費用、分利、所得稅、環保及其他分別占比6.1%、10.6%、2.8%、8.61%、9.5%,如圖2所示。

圖2、300MW燃煤/燃氣機組發電成本構成

以低低溫電除塵技術為核心的煙氣協同治理技術路線中,為提高脫硫裝置除塵能力,應作氣流分布優化、采用噴淋層優化設計及高性能的除霧器,需增加設備投資,但此時低低溫電除塵器所需的比集塵面積較小,可減少設備投資,且運行電耗較低。電除塵器前需設置熱回收器,雖需增加初投資及維護費用,但可回收熱量,具有節能效果,一般可在3年~5年收回成本。另外,脫硫塔入口煙氣溫度較低,脫硫裝置工藝用水量減小,引風機電耗可降低。

濕式電除塵技術路線中,在脫硫裝置后增設WESP,增加了設備投資和運行費用。因此,煙氣協同治理技術路線從整個系統來看,具有較好的經濟性。

燃氣發電:設備投資巨大

國內目前未有300MW純燃氣鍋爐的運行業績,但核算發電成本在1元/kW˙h左右

若將燃煤鍋爐改成燃氣鍋爐,由于燃料不同造成的結構形式完全不同,需對鍋爐進行更換,工程改造投資成本約為6.22億元,單位投資為1036.67元/kW,其中建筑工程費、設備購置費、安裝工程費及其他費用分別占比22.5%、45.0%、19.3%、13.2%,如圖1所示。新建項目與改造項目的投資成本相當,國內目前尚未有300MW純燃氣鍋爐的運行業績。

根據實際調研數據,燃氣價格按照3.6元/Nm³計算,發熱量按8500大卡計算。鍋爐發電效率按47%計算,得到天然氣發電單位耗氣量0.2107Nm³/kW˙h,由此算得燃氣鍋爐發電的燃料成本為0.7585元/kW˙h。根據《造價指標》規定的燃料成本占發電成本比例70%估算,發電成本為1.0836元/kW˙h。

燃氣蒸汽聯合循環發電的成本如何?根據對電廠的實際數據調研,國際上9F型燃氣輪機的單位造價約為356美元/kW,折成人民幣是2421元/kW。我國實際引進的9F型機組單位造價在3090元/kW~4096元/kW,比國際造價高出的部分包括技術引進費用等,工程靜態總投資達到20億元以上,如圖1所示。

通過天然氣燃氣蒸汽聯合循環發電,燃氣價格按照3.6元/Nm³計算,參考《造價指標》電價構成,發電成本為0.932元/kWh;其中燃料費占比72.15%,折舊費占比7.66%,財務費用、分利、所得稅及其他分別占比3.83%、6.12%、1.68%、8.56%,如圖2所示。

超低排放和煤改氣的經濟賬

燃氣價格影響燃氣發電成本,但增加額度高于超低排放改造

不同發電方式發電成本對比如表2所示。針對不同容量、不同污染物排放水平及新建/改造的燃煤機組,其“超低排放”改造的投資成本及運行成本有所差別。

“超低排放”改造增加發電成本0.01元/kWh~0.02元/kWh,但也存在發電成本增加很少的情況,如神華國華三河電廠,由于采用神華煤,且改造前污染物排放濃度較低,改造增加發電成本約0.005元/kWh。

此外,多數電廠在改造前難以達到GB13223—2011標準,必須投入資金改造,若在“超低排放”改造中扣除達到GB13223—2011標準要求導致的投資和運行費用,則增加的發電成本還將進一步降低。新建“超低排放”燃煤機組增加的發電成本更少,為0.005元/kWh~0.01元/kWh。

對于“煤改氣”來說,不同地區的燃氣價格不同,發電成本亦有所不同,與“超低排放”燃煤機組相比,發電成本增加0.2元/kWh~0.85元/kWh。

表2、不同發電方式的額發電成本對比

燃料成本的影響有多大?

若要燃氣發電成本與燃煤機組實現“超低排放”成本相當,天然氣價格需降低到1.4元/Nm³

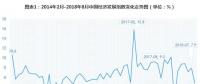

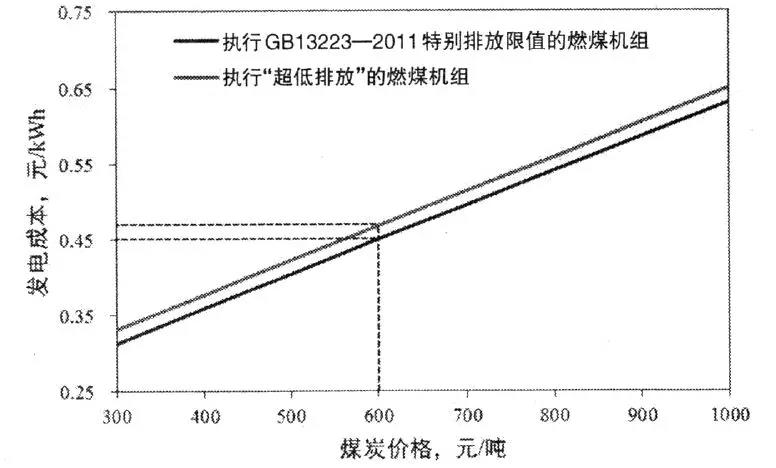

上述計算中,以煤炭價格為600元/噸計(目前浙江省典型原煤價格),此時執行“超低排放”限值的燃煤機組發電成本為0.466元/kWh。而燃煤機組發電成本隨煤炭價格的變化而變化,當煤炭價格由300元/t增加到1000元/t時,“超低排放”發電成本由0.332元/kWh增加到0.650元/kWh,如圖3所示。

圖3、燃煤機組發電成本隨煤價變化趨勢

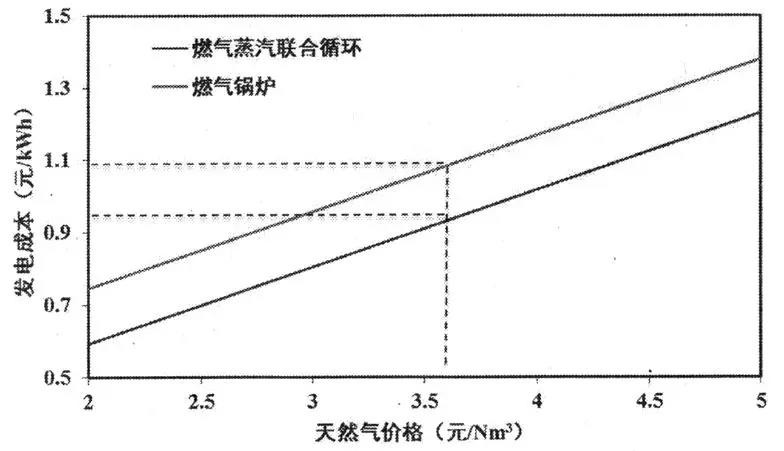

上述計算中,以燃氣價格3.6元/Nm³計,此時燃氣蒸汽聯合循環發電成本(9F燃機)為0.932元/kWh,燃氣鍋爐發電成本為1.0836元/kW˙h。而燃氣蒸汽聯合循環發電成本(9F燃機)及燃氣鍋爐隨著天然氣價格的變化而變化。

以燃氣蒸汽聯合循環為例,當天然氣價格由2.0元/Nm³增加到5.0元/Nm³時(經調研發現,國內不同地區燃氣價格為2.4元/Nm³~4.8元/Nm³不等),發電成本由0.59元/kWh增加到1.23元/kWh。若要燃氣發電成本與燃煤機組實現“超低排放”成本相當,天然氣價格需降低到1.4元/Nm³;或煤炭價格提高到1800元/t,如圖4所示。

圖4、燃氣發電成本隨天然氣價格變化趨勢

還有哪些問題需要解決?

訂單數量激增,但投運項目運行時間短、工程應用經驗不足,還需要相應的政策支持“超低排放”問題現在備受關注,但要進一步推廣應用,還應加大標準的貫徹、落實力度和設備運行、考核、監管力度,杜絕低價競爭、粗制濫造。而且,“超低排放”技術應用應“因地制宜、因煤制宜、因爐制宜”,必要時可“一爐一策”,同時應統籌考慮各污染控制設備之間的協同作用。

目前,國內WESP合同訂單已超過國外投運數量的總和,部分投運項目經測試雖達到“超低排放”要求,但運行時間較短,且技術流派較多,各技術均有其優點和短處。

低低溫電除塵技術已受到業主的廣泛關注和推崇,但工程應用經驗不足,需避免其可能存在的問題,如高硫煤低溫腐蝕、二次揚塵等。因此,應進一步對WESP、低低溫電除塵器實際工程進行跟蹤、分析與評估,積累經驗。

事實證明,要控制霧霾,就必須走煤炭清潔化應用之路。現在我國每年約40億噸原煤使用中,50%左右為電力所用。隨著經濟迅速發展,我國用電總量將持續增加,煤電裝機容量也會有明顯提高。“超低排放”技術在技術成熟度較高的電力行業率先示范,有助于提升公眾對煤炭清潔利用的信心。

在技術協同、行業努力、政策鼓勵等條件下,“超低排放”技術的推廣應用,將進一步提高我國煤電利用的清潔化水平,同時有效促進我國煤炭集中高效利用。

責任編輯:售電小陳