深度 | 火電行業(yè)報(bào)告:煤價(jià)下行預(yù)期加強(qiáng) 火電裝機(jī)利用小時(shí)數(shù)有望好轉(zhuǎn)

基于2020年各省(區(qū)、市)電力系統(tǒng)備用率,僅三省份為系統(tǒng)備用率適當(dāng)或者偏低的綠色等級。2016年3月,國家發(fā)改委印發(fā)《關(guān)于促進(jìn)我國煤電有序發(fā)展的通知》,要求建立煤電規(guī)劃建設(shè)風(fēng)險(xiǎn)預(yù)警機(jī)制,加快落后產(chǎn)能淘汰力度,優(yōu)先淘汰30萬千瓦以下運(yùn)行滿20年的純凝機(jī)組和運(yùn)行滿25年的抽凝熱電機(jī)組,取消一批不具備核準(zhǔn)條件煤電項(xiàng)目,緩核、緩建一批電力盈余省份煤電項(xiàng)目。同年4月,國家能源局發(fā)布《關(guān)于建立煤電規(guī)劃建設(shè)風(fēng)險(xiǎn)預(yù)警機(jī)制暨發(fā)布2019年煤電規(guī)劃建設(shè)風(fēng)險(xiǎn)預(yù)警的通知》,冀南、江西、四川、安徽、云南、海南為煤電裝機(jī)充裕度為綠色等級。到2017年4月,國家能源局發(fā)布《2020年煤電規(guī)劃建設(shè)風(fēng)險(xiǎn)預(yù)警的通知》中僅湖南、江蘇、海南為綠色等級。

電力供給側(cè)結(jié)構(gòu)性改革穩(wěn)步推進(jìn)。2017年1月,國家能源局下發(fā)《關(guān)于銜接各省“十三五”煤電投產(chǎn)規(guī)模的函》,取消、緩核、緩建煤電機(jī)組1.48億千瓦。2017年9月,國家發(fā)改委印發(fā)《2017年分省煤電停建和緩建項(xiàng)目名單的通知》,停建煤電項(xiàng)目3520萬千瓦,緩建5517萬千瓦。2016和2017年分別淘汰、關(guān)停煤電機(jī)組491.8和779.5萬千瓦。《2018年能源工作指導(dǎo)意見》要求,2018年煤電投產(chǎn)規(guī)模較2017年更進(jìn)一步減少,淘汰高污染、高能耗的煤電機(jī)組約400萬千瓦。今年3月,能源局印發(fā)了《燃煤自備電廠規(guī)范建設(shè)和運(yùn)行專項(xiàng)治理方案(征求意見稿)》,主要涉及控制新建自備電廠、落實(shí)交叉補(bǔ)貼和落后產(chǎn)能淘汰等工作。我們預(yù)測2018年淘汰、關(guān)停煤電機(jī)組將大于400萬千瓦。

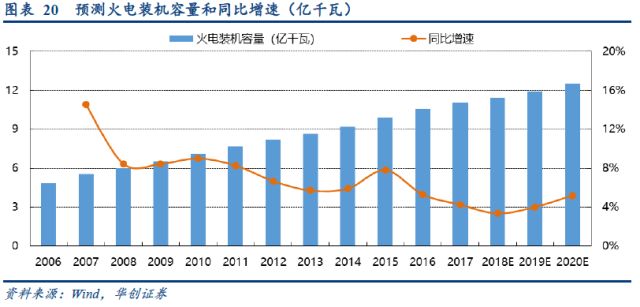

我們預(yù)測,2018-2020火電裝機(jī)年均復(fù)合增速約為4.2%。2015年以來,火電裝機(jī)容量增速逐年下降。2017年火電裝機(jī)容量為11.06億千瓦,同比增長4.25%,其中煤電裝機(jī)9.9億千瓦,燃?xì)獍l(fā)電7438萬千瓦,其他4255萬千瓦。我們根據(jù)在建項(xiàng)目進(jìn)度預(yù)測2018年火電裝機(jī)增加3714萬千瓦,其中煤電2700萬千瓦,燃?xì)獍l(fā)電814萬千瓦,其他200萬千瓦。2018-2020年火電裝機(jī)增速分別為3.4%、4.0%、5.2%,煤電裝機(jī)增速為2.7%、3.8%、3.6%。

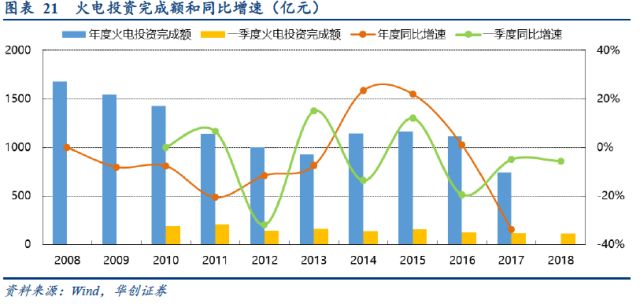

2017年火電基本建設(shè)投資完成額為740億元,同比下降33.9%,下滑幅度為歷年之最。主要原因是《2017年分省煤電停建和緩建項(xiàng)目名單的通知》停建、緩建了一批煤電機(jī)組,導(dǎo)致在建項(xiàng)目大幅減少。2018年一季度,火電基本建設(shè)投資完成額為113億元,同比下降5.7%。

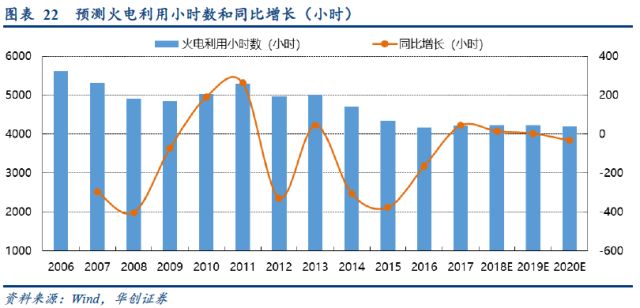

我們預(yù)測,2018-2020年火電利用小時(shí)數(shù)分別為4224、4227、4195。利用小時(shí)數(shù)由發(fā)電量和時(shí)間加權(quán)裝機(jī)容量共同決定。2014-2016年,火電利用小時(shí)數(shù)逐年大幅下滑,一方面是因?yàn)橛秒娦枨笤鏊俜啪徍涂稍偕茉磾D壓效應(yīng),導(dǎo)致火電發(fā)電量減少;另一方面是由于火電裝機(jī)容量增速依然維持高位。2018-2020年火電發(fā)電量和裝機(jī)容量年均復(fù)合增速分別為4%和4.2%,基本保持平衡,利用小時(shí)數(shù)將維持穩(wěn)定。根據(jù)年度預(yù)測數(shù)據(jù),我們測算出2018-2020年火電利用小時(shí)數(shù)將分別為4224、4227、4195,同比增加15、4、-33小時(shí)。

(四)煤電點(diǎn)火價(jià)差觸底回升,盈利能力有望提升

1、近年煤價(jià)受電量-煤量增速差影響較大,發(fā)改委促煤價(jià)回歸綠色區(qū)間

2018年煤電標(biāo)桿電價(jià)大概率不會調(diào)整,一般工商業(yè)電價(jià)下調(diào)有助于刺激經(jīng)濟(jì)發(fā)展,提振用電需求。今年政府工作報(bào)告提出,要降低電網(wǎng)環(huán)節(jié)收費(fèi)和輸配電價(jià)格,一般工商業(yè)電價(jià)平均降低10%,按照國網(wǎng)測算,約有800億元的降價(jià)空間。2018年3月底《關(guān)于降低一般工商業(yè)電價(jià)有關(guān)事項(xiàng)的通知》,主要在電網(wǎng)環(huán)節(jié)收費(fèi)和輸配電價(jià)格方面降價(jià)約430億元。財(cái)政部4月17日發(fā)布《關(guān)于降低部分政府性基金征收標(biāo)準(zhǔn)的通知》,在按照《財(cái)政部關(guān)于降低國家重大水利工程建設(shè)基金和大中型水庫移民后期扶持基金征收標(biāo)準(zhǔn)的通知》(財(cái)稅〔2017〕51號)降低25%的基礎(chǔ)上,再統(tǒng)一降低25%,政府基金讓利金額約122億元。5月15日,發(fā)改委印發(fā)了《關(guān)于電力行業(yè)增值稅稅率調(diào)整相應(yīng)降低一般工商業(yè)電價(jià)的通知》,該項(xiàng)措施涉及金額約216億元。目前,一般工商業(yè)電價(jià)下調(diào)主要是輸配電和政府基金讓利,沒有涉及發(fā)電企業(yè)。在降成本,刺激經(jīng)濟(jì)發(fā)展的大環(huán)境中,電價(jià)也大概率不會上調(diào)。

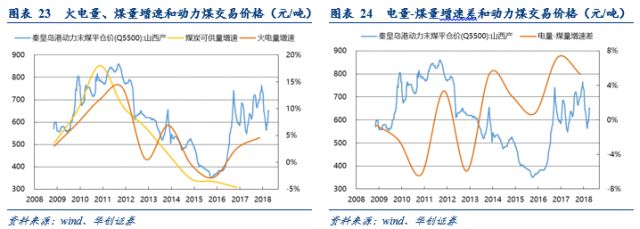

2016年前動(dòng)力煤價(jià)格與火電發(fā)電量增速同步變動(dòng),2015年末-2017年動(dòng)力煤價(jià)格與電量-煤量增速差較為統(tǒng)一。我們將近十年的動(dòng)力煤價(jià)格與火電發(fā)電量、煤炭可供量增速比較發(fā)現(xiàn):2008-2015年期間,秦皇島港動(dòng)力末煤平倉價(jià)(Q5500)從2011年11月最高點(diǎn)860元/噸到2015年11月最低點(diǎn)351元/噸,對應(yīng)火電發(fā)電量增速由2011年的13.9%到2015年的-2.8%,發(fā)電量增速每波動(dòng)1個(gè)百分點(diǎn),秦皇島港動(dòng)力末煤平倉價(jià)(Q5500)平均波動(dòng)30.5元/噸;2015-2017年,秦皇島港動(dòng)力末煤平倉價(jià)(Q5500)從2015年11月最低點(diǎn)351元/噸漲到2016年11月最高點(diǎn)741元/噸,電量-煤量增速差由2015年的0.78%增到2016年的7.28%,電量-煤量增速差每波動(dòng)1個(gè)百分點(diǎn),秦皇島港動(dòng)力末煤平倉價(jià)(Q5500)平均波動(dòng)60元/噸。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-4月份火電發(fā)電量同比增長7.1%。原煤產(chǎn)量11億噸,同比增長3.8%;進(jìn)口煤炭9768萬噸,同比增長9.3%;煤炭可供量同比增長約4.2%。電量-煤量增速差為2.9%,與去年同期持平。如果2018年全年電量-煤量增速差與去年保持基本一致,我們預(yù)測今年煤價(jià)與去年相比將不會有大幅波動(dòng)。

中長協(xié)煤價(jià)對電煤成本影響加大。2017年11月,國家發(fā)改委發(fā)布《關(guān)于推進(jìn)2018年煤炭中長期合同簽訂履行工作的通知》支持煤電企業(yè)多簽中長期合同。其中,中央和各省區(qū)市及其他規(guī)模以上煤炭、發(fā)電企業(yè)集團(tuán)簽訂的中長期合同數(shù)量,應(yīng)達(dá)到自有資源量或采購量的75%以上。合同一經(jīng)簽訂必須嚴(yán)格履行,全年中長期合同履約率應(yīng)不低于90%。按照下限測算,中長協(xié)煤價(jià)對發(fā)電企業(yè)的電煤成本影響程度為68%。

政府多項(xiàng)措施促市場煤價(jià)回歸綠色區(qū)間。4月份火電發(fā)電量同比增長7.3%,助推煤價(jià)上漲。2018年5月22日秦皇島山西產(chǎn)5500大卡動(dòng)力煤價(jià)格652元/噸,較4月底上漲63元/噸,較去年同期上漲93元/噸,同比增長16.6%。為防止煤價(jià)過快增長,國家發(fā)展改革委經(jīng)濟(jì)運(yùn)行調(diào)節(jié)局負(fù)責(zé)人近期表示將采取:增產(chǎn)量、增產(chǎn)能、增運(yùn)力、增長協(xié)等9項(xiàng)措施,以進(jìn)一步穩(wěn)定煤炭市場、促進(jìn)市場煤價(jià)回歸合理區(qū)間。國家發(fā)改委21日召開會議商定具體措施:(1)新增2億至3億噸鐵路配置運(yùn)力的產(chǎn)運(yùn)需三方長協(xié)合同;(2)要求神華、中煤等主要煤企帶頭把5500大卡的月度長協(xié)價(jià)格降到綠色區(qū)間570元/噸以內(nèi);(3)要求于各央企、重點(diǎn)省屬電廠不要高價(jià)搶購電煤,在現(xiàn)有基礎(chǔ)上降低5天左右?guī)齑妫苑€(wěn)定煤炭市場平抑煤價(jià);(4)在進(jìn)口煤方面,要求在不超去年總量的基礎(chǔ)上定向支持發(fā)電企業(yè)。要求各方執(zhí)行相關(guān)措施,力爭在6月10號前將5500大卡北方港平倉價(jià)引導(dǎo)到570元/噸以內(nèi)。對此,市場反應(yīng)強(qiáng)烈,5月23日,7月份交割的動(dòng)力煤期貨合約,跌幅達(dá)5.03%。

?

我們預(yù)測2018年電廠燃煤成本較去年下降約2.5%。華能國際、國電電力、華電國際、大唐發(fā)電的長協(xié)煤占比分別約為60%、70%、60%、40%,其中年度長協(xié)和月度長協(xié)基本維持1:1,長協(xié)煤占比較《關(guān)于推進(jìn)2018年煤炭中長期合同簽訂履行工作的通知》要求的75%有一些差距。據(jù)此,我們假設(shè)全國范圍年度長協(xié)、月度長協(xié)和現(xiàn)貨煤比例約為3:3:4。如果下半年5500大卡動(dòng)力煤平倉價(jià)能維持在570元/噸,我們測算全年電煤成本較去年下降約2.5%,對應(yīng)標(biāo)煤單價(jià)(不含稅)將下降約15-17元/噸,按照2017年全國平均供電煤耗309.06克/千瓦時(shí)計(jì)算,煤電燃料成本有望相應(yīng)下降0.46-0.53分/千瓦時(shí)。

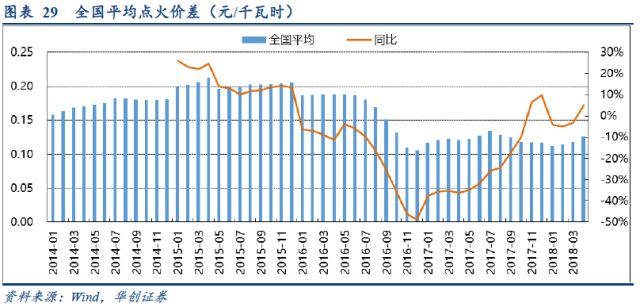

2、點(diǎn)火價(jià)差回升助火電業(yè)績改善

2018年4月煤電全國平均點(diǎn)火價(jià)差為0.1275元/千瓦時(shí),同比增長1.4%。度電利潤則主要由上網(wǎng)電價(jià)和燃料成本決定。上網(wǎng)電價(jià)由標(biāo)桿電價(jià)和市場電價(jià)加權(quán)得到,市場交易電價(jià)一般在標(biāo)桿電價(jià)的基礎(chǔ)上有一定折讓。2017年,市場交易電量累計(jì)1.63萬億千瓦時(shí),占比26%。煤電的盈利能力可以用點(diǎn)火價(jià)差來衡量,點(diǎn)火價(jià)差是指煤電的上網(wǎng)標(biāo)桿電價(jià)與度電燃料成本的差值。2016年1月以來,電煤價(jià)格指數(shù)不斷攀升,全國平均點(diǎn)火價(jià)差也隨之下降。2017年7月1日起,全國煤電標(biāo)桿電價(jià)平均上調(diào)約1.1分/千瓦時(shí),全國平均點(diǎn)火價(jià)差也隨之增長。

火電發(fā)電量前五名省區(qū)除山東外點(diǎn)火價(jià)差均高于全國平均水平。2018年4月,全國平均點(diǎn)火價(jià)差排名前五位省區(qū)分別為:蒙東(0.1634元/千瓦時(shí))、廣東(0.1572元/千瓦時(shí))、海南(0.1536元/千瓦時(shí))、黑龍江(0.1500元/千瓦時(shí))、冀北(0.1488元/千瓦時(shí))。2018年1-4月份火力累計(jì)發(fā)電量前五名的省區(qū)分別是:山東(392億千瓦時(shí))、江蘇(344億千瓦時(shí))、內(nèi)蒙古(325億千瓦時(shí))、廣東(287億千瓦時(shí))、浙江(229億千瓦時(shí)),對應(yīng)點(diǎn)火價(jià)差分別為:0.1218元/千瓦時(shí)、0.1292元/千瓦時(shí)、0.1487元/千瓦時(shí)、0.1572元/千瓦時(shí)、0.1451元/千瓦時(shí)。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:電朵云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

西北光伏市場分析: 七大經(jīng)驗(yàn)、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調(diào)源電站的電站資產(chǎn) 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標(biāo)!?

-

中國沿海電煤采購價(jià)格指數(shù)(CECI沿海指數(shù))第54期

2018-12-21電煤采購價(jià)格 -

2019年電力行業(yè)年度投資策略報(bào)告:火電走出低谷 核電方興未艾

-

2018年工業(yè)鍋爐行業(yè)發(fā)展現(xiàn)狀與2019年行業(yè)前景分析【組圖】

-

發(fā)改委能源研究所李俊峰:沒有國家補(bǔ)貼的可再生能源產(chǎn)業(yè)如何繼續(xù)發(fā)展?

-

干貨丨風(fēng)力發(fā)電機(jī)組壽命分析

-

首份風(fēng)電“競價(jià)”公示結(jié)果引發(fā)的思考和啟示

2018-12-24風(fēng)電競價(jià)上網(wǎng)