我國火電產業持續優化 設備平均利用小時數大幅度提升

2018年,我國供給側改革進入第三個年頭,經過兩年的努力,我國火電產業結構不斷優化,火電裝機增速明顯放緩,火電設備平均利用小時數大幅度提升。

分析顯示

2018年一季度,全國新增發電裝機容量2491萬千瓦,同比增加304萬千瓦。其中基建新增煤電420萬千瓦、同比減少57.3%,其中天津、青海等區域火電裝機容量已經出現負增長。值得關注的是,部分煤電大省如山東、江蘇、新疆、寧夏地區,雖然停建、緩建機組容量較大,依然保持較高的增長勢頭,其中山東、江蘇同比增長629萬千瓦、673萬千瓦。

同時,受到全社會用電量增速上漲及煤電去產能持續推進影響,我國火電設備平均利用率出現大幅度提升,2018年第一季度全國火電平均利用小時數達到1089小時,同比增長52小時,其中福建、重慶增幅最高,同比上升299小時、236小時,處于歷史高位。

預計,2018年我國煤電去產能將會進一步加速。從目前各個地區公布煤電去產能額度上看,普遍高于去年水平。2018年我國火電裝機容量增速下滑已成定局。另外,受到全社會用電量增速大幅度上漲拉動及煤電去產能影響,2018年,我國火電設備平均利用小時數必將有大幅度提升。

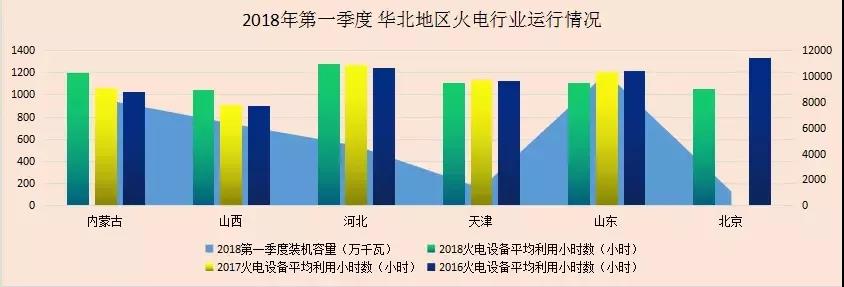

華北地區

華北地區是我國火電最為集中的地區,截至2018年第一季度,全國裝機容量超過6000萬千瓦省有3個,為山東、內蒙古、山西、分別達到10213萬千瓦、8160萬千瓦、6325萬千瓦。受到煤電去產能影響,雖然華北地區火電裝機容量增速放緩較為明顯,但依然處于全國較高水平,山東、內蒙古同比增長629萬千瓦、187萬千瓦。

2018年第一季度,華北地區火電設備平均利用小時數有明顯上升,但是各省差距較為明顯,其中河北省最高,達到1282小時,山西最低,僅為1048小時。值得關注的是,去年迎峰度冬以來,北京緊急啟動燃煤機組,2018年第一季度也保持了較高的設備平均利用小時數,也達到1056小時。另外,山東、天津火電設備平均利用小時數出現了一定幅度的下滑,同比下滑幅度分別達到29小時、100小時。

中電傳媒電力傳媒數據研發中心跟蹤顯示,華北地區是我國火電重要的集中地區,也是我國煤電去產能工作最重要的戰場。

2017年,山西、內蒙古、山東停建火電項目達到1006萬千瓦、456萬千瓦、594萬千瓦,山西、內蒙古、河北緩建火電項目為742萬千瓦、431萬千瓦、210萬千瓦。2018年,華北地區煤電行業產業結構調整將進一步深入,根據各個省發改委公布的煤電去產能任務上看,2018年,山西省將有100萬千瓦關停,而河北省也將有54.95萬千瓦煤電機組關停。隨著華北地區煤電去產能步伐加快及全社會用電量增速提升,該區域火電設備平均利用小時數上漲空間,將進一步釋放。值得關注的山東,第一季度,火電設備平均利用率已經連續2年持續下滑,而火電裝機容量依然保持全國較高增速,未來,該地區火電企業或將面臨部分壓力。

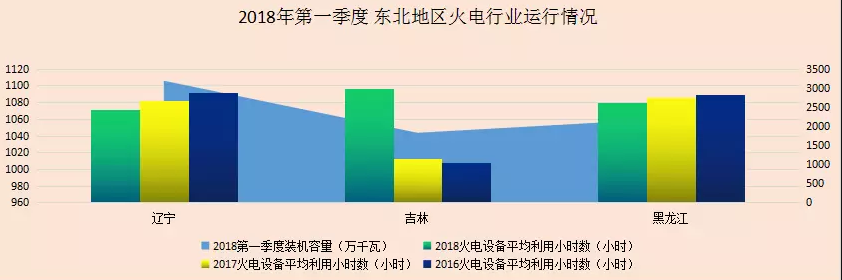

東北地區

東北地區火電裝機容量相對較低。截至2018年第一季度,、三省之和與內蒙古相當。其中僅遼寧省火電裝機容量超過3000萬千瓦,達到3122萬千瓦。從火電裝機凈增容量上看,東北地區增長相對緩慢,僅黑龍江依然有較高的增幅,高于去年同期106萬千瓦。

從火電設備平均利用小時數上看,東北各省總體處于較低水平,僅吉林省略高于全國平均水平,達到1096小時,遼寧省最低,僅為1071小時。另外,遼寧、黑龍江第一季度火電設備平均利用率已經連續3年下滑,當地火電企業面臨較大壓力。

中電傳媒電力傳媒數據研發中心跟蹤數據顯示,東北區域煤電去產能壓力相對較低,2017年,遼寧、黑龍江淘汰火電機組10.5萬千瓦、15萬千瓦,預計2018年,該區域煤電去產能力度將會穩步加大。

但是由于受到地域、氣候特點制約,東北地區已經形成以熱電機組為主的火電產業結構,供熱需求與火電冗余矛盾較為突出,這也造成東北地區熱電持續增長,火電設備平均利用率卻持續下滑的現象。目前來看,東北地區熱電依然保持增長趨勢,如黑龍江地區,依然處于較高水平。預計,未來該地區火電設備利用率將會進一步下滑。

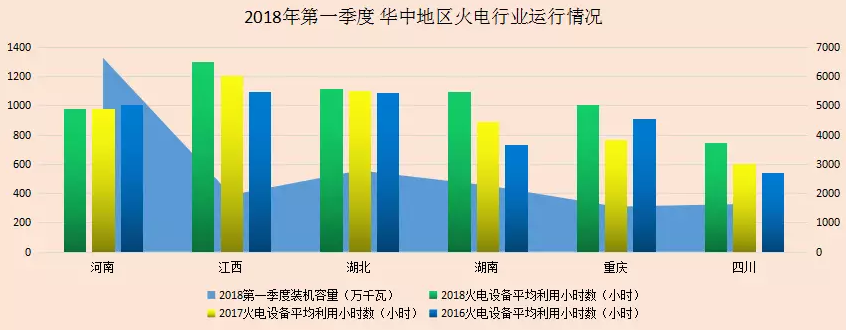

華中地區

受到資源稟賦限制,華中地區火電裝機容量相對較低。截至2018年第一季度,華中區域火電裝機容量超過6000萬千瓦的省份僅河南一省,達到6617萬千瓦,其余省份火電裝機容量相對較低,江西、湖北、湖南、四川、重慶之和僅相當于一個山東省的火電裝機容量。從火電裝機容量增長情況上看,華中地區已經全面放緩,僅河南省同比增長189萬千瓦,其余省份基本保持去年同期水平。

從火電設備平均利用率上看,華中地區各省相對不高,部分省份略高于全國平均水平。其中江西最高,達到1296小時。而河南、四川相對較低,僅為976小時、745小時。與去年同期比較,華中地區火電設備平均利用小時數已經得到大幅度提升。重慶同比上升236小時,湖南同比上升205小時。

中電傳媒電力傳媒數據研發中心跟蹤數據顯示,華中地區煤電去產能步伐正在加快,以火電大省河南為例,2017年緩建火電機組達到580萬千瓦,關停火電機組達到31萬千瓦,江西停建火電項目200萬千瓦。

預計,2018年華中地區煤電去產能步伐將進一步加速。根據河南省發改委最新公布數據顯示,2018年關停火電機組將達到100萬千瓦,是2017年的3倍多。2018年華中區域部分省份火電裝機容量或將為負增長,而該地區火電設備平均利用率將會得到大幅度提升。

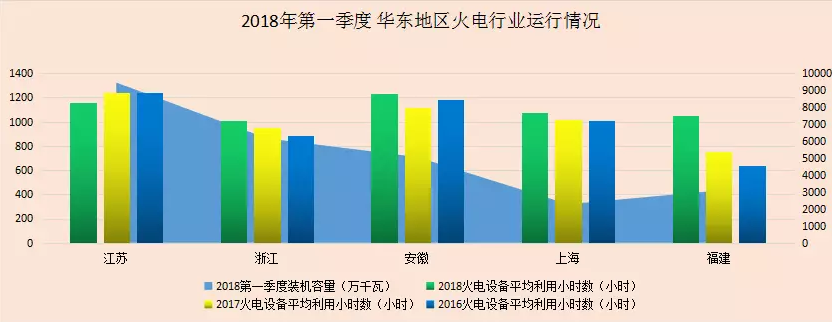

華東地區

華東地區是我國火電裝機較為集中的地區之一。截至2018年第一季度,華東地區火電裝機容量超過6000萬千瓦的省份有江蘇、浙江兩個,分別達到9444萬千萬、6151萬千瓦。從火電裝機容量凈增量上看,江蘇火電裝機依然處于較高水平,達到673萬千瓦。

從火電設備平均利用小時數上看,華東地區總體水平相對較高,安徽、江蘇超過全國平均水平,達到1234小時、1161小時,其中浙江省相對較低,僅為1006小時。

中電傳媒電力傳媒數據研發中心分析顯示,華東地區是我國煤電去產能最主要的地區之一,也是成果最為顯著的地區之一。

2017年、安徽、江蘇、浙江關停火電機組分別為40.75萬千瓦、27.76萬千瓦、6.6萬千瓦。2018年,該地區火電設備平均利用小時數出現了“冰火兩重天”現象,其中福建、安徽同比上升幅度達到299小時、118小時,另外,江蘇火電設備平均利用率同比下滑達到75小時。一邊是火電機組的大幅度增長,一邊是設備利用率的下滑,未來,江蘇火電企業面臨壓力恐逐步增大。

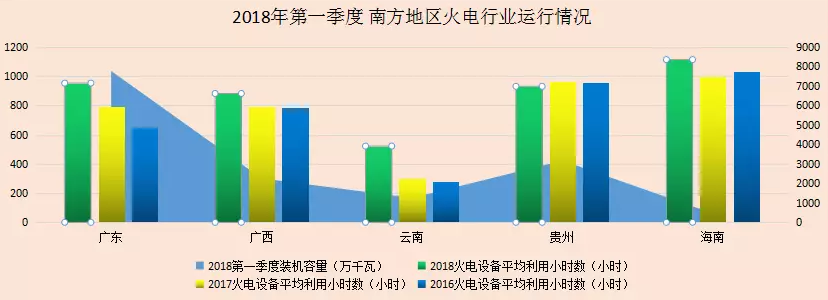

南方地區

南方地區是我國火電裝機相對較低。截至2018年第一季度,南方五省僅廣東省超過6000萬千瓦,達到7767萬千瓦。廣西、貴州、云南、海南裝機之和僅為6950萬千瓦,不及廣東一省。

從火電設備平均利用小時數上看,南方區域各省均處于較低水平,僅海南超過全國平均水平,達到1114小時,煤電大省廣東,僅為953小時,其中云南省最低,僅為522小時。

中電傳媒電力傳媒數據研發中心分析顯示,南方區域火電產業結構調整步伐較快,火電裝機增速放緩趨勢較為明顯。

2017年,廣東、廣西停建火電項目448萬千瓦、270萬千瓦、廣東、海南關閉火電機組27萬千瓦、27.6萬千瓦。截至目前,南方區域各省火電設備平均利用小時數雖然總體依然低于全國平均水平。南方區域火電產業結構已經出現優化跡象,火電設備平均利用小時數明顯高于去年同期水平。其中云南、廣東、海南上升幅度高達221小時、158小時、118小時。值得關注的是貴州省依然處于下滑區間,貴州煤電冗余現象較為明顯,當地火電企業面臨較大壓力。

西北地區

西北地區是我國火電重要的集中區域之一,相對東部、南方煤電大省而言,火電裝機容量相對較低。截至2018年第一季度,西北區域超過3000萬千瓦的省份僅有新疆、陜西,分別達到5086萬千瓦、3167萬千瓦。而青海、西藏相對較低,僅為378萬千瓦、41萬千瓦。

從火電設備平均利用小時數上看,除西藏以外,西北區域各省(自治區)均高于全國平均水平,其中陜西省達到1350小時,也成為我國火電設備平均利用小時數最高的省份,西藏自治區最低,僅為52小時。

中電傳媒電力傳媒數據研發中心分析顯示,相對東部地區,我國西北區域煤電去產能壓力相對較小。

2017年,西北區域僅甘肅省停建35萬千瓦、淘汰火電機組10萬千瓦。但是西北區域緩建項目相對較多,其中新疆(含建設兵團)高達400萬千瓦、寧夏為936萬千瓦、青海為202萬千瓦。受到火電產業機構的優化影響,西北區域火電設備平均利用小時上升趨勢明顯,其中青海同比上升149小時、甘肅同比上升109小時。預計,2018年,西北地區火電建設規模將會進一步放緩,該地區火電設備平均利用小時數上升空間將會得到進一步釋放。

責任編輯:仁德財

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價