2017年中國煤炭行業供需狀況分析【圖】

2017 年供需緊平衡需求方面,作為我國傳統的上游資源品,我國的煤炭消費量一直以來都保持在相對較高的水平(40 億噸體量級別),總消費量

2017 年供需緊平衡

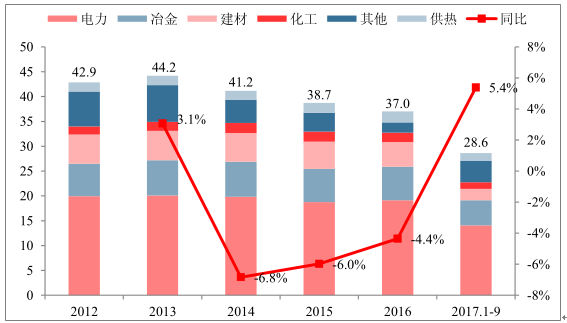

需求方面,作為我國傳統的上游資源品,我國的煤炭消費量一直以來都保持在相對較高的水平(40 億噸體量級別),總消費量在達到 2013 年 44.2 億噸的高點后開始逐年下滑,至 2016 年已降至 37 億噸的水平。 截至 2017年9 月我國共實現煤炭消費總量 28.6 億噸,同比增長 5.4% , 需求端在結束了此前連續三年的下行期后 2017 年開始逐漸企穩。

截至 2017 年 9 月,下游各領域消費量分別為電力(14.1 億噸,-0.02%)、冶金(5 億噸,+0.2%)、建材(2.3億噸,-37.9%)、供熱(1.6 億噸,+7.8%)、化工(1.3 億噸,-13.5%)和其他行業耗煤量(4.3 億噸,+219.5%)。下游電力和冶金行業耗煤量的逐漸企穩成為了 2017 年煤炭需求回暖的根本保障,而其他行業耗煤量的顯著回升則是需求提升的主要因素。

2012-2017 年我國煤炭消費量走勢(億噸)

數據來源:公開資料整理

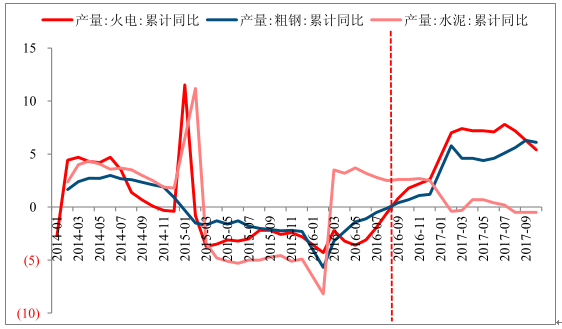

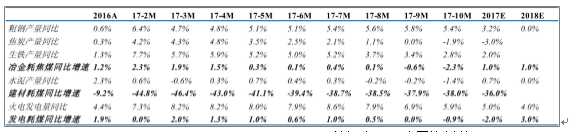

煤炭需求端的企穩回暖始于 2016 年三季度。作為煤炭下游需求側的重要工業領域,以電力和鋼鐵行業為主的下游產量回暖,在一定程度上有效提升了煤炭需求。在經歷了 2015 及 2016 上半年產量的連續下行期后,自2016 年三季度起我國火電發電量和粗鋼產量累計同比數據開始轉向正增長,并且在進入 17 年后,需求也整體維持高位,截至 2017 年 10 月火電發電量累計同比增長 5.4%,粗鋼產量累計同比增長 6.1%。

下游主要領域工業品產量累計同比

數據來源:公開資料整理

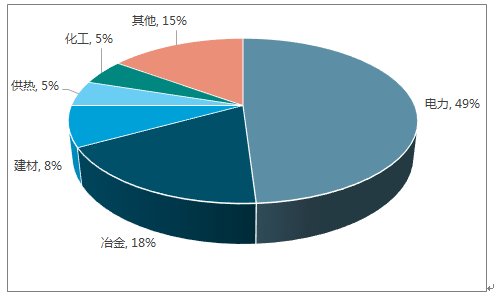

分領域消費方面,截至 2017 年 9 月底, 電力、冶金、建材和供熱 是 煤炭下游需求的四大主要領域,在煤價恢復性上漲的背景下,化工耗煤有所下降已不及供熱板塊。今年前 9 個月,以上四大領域煤炭累計消費量分別達到 14.07、5.04、2.30 和 1.59 億噸, 占煤炭全部消費量比重分別為 49% 、18% 、8%和 和 6% ,合計消費量占比達 81% 。此外,化工板塊實現煤炭消費量 1.4 億噸,其他行業實現煤炭消費量 4.3 億噸,分別占總消費量比重的 5%和 15%。

煤炭下游消費按行業劃分(2017.1-9)

數據來源:公開資料整理

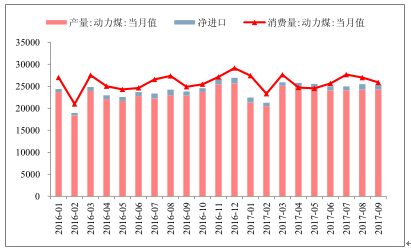

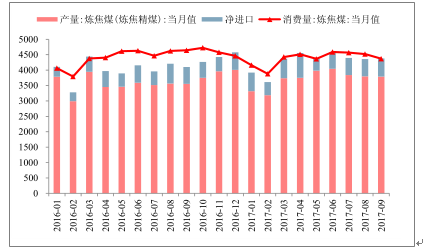

分煤種來看,進入 2017 年后無論是動力煤還是煉焦煤,基本呈現出供需緊平衡的態勢。從消費量來看,動力煤消費量高點出現在 7 月,月度消費量達到 2.77 億噸;煉焦煤消費量高點則出現在 6 月,月度消費量 4590萬噸。供需對比方面,從進入 6 月份夏季消費旺季開始,動力煤供需缺口(總供給-總需求)開始出現并在 7、8月份達到峰值-2676 萬噸和-1512 萬噸;煉焦煤方面則相對均衡一些,并未出現較大的供需缺口供需整體相對平衡。

動力煤月度供需對比

數據來源:公開資料整理

煉焦煤月度供需對比

數據來源:公開資料整理

總體而言,我們認為 2018 年煤炭供需受制于供給釋放緩慢,雖然需求有所下滑,但整體依然平衡偏緊,動力煤價格預計維持高位,2017 年秦皇島 5500 大卡動力煤均價約 640 ,預計 2018 年動力煤年度均價較 2017 年小幅下滑,但整體依然高位運行。焦煤價格受益于打擊地條鋼帶來的紅利仍在,需求預計仍有 1% 增長,而明年 1億噸新增產量中預計焦煤產能僅占 10% ,焦煤價格仍有望維持高位平穩。

煤炭供需平衡表

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價