煤炭價(jià)格形成機(jī)制的前世今生

煤炭定價(jià)機(jī)制的歷史演變:從歷史來看,我國煤炭定價(jià)機(jī)制主要有兩種:一是由市場供求關(guān)系而確定的價(jià)格,二是經(jīng)由國家相關(guān)部門干預(yù)而形成的價(jià)

煤炭定價(jià)機(jī)制的歷史演變:從歷史來看,我國煤炭定價(jià)機(jī)制主要有兩種:一是由市場供求關(guān)系而確定的價(jià)格,二是經(jīng)由國家相關(guān)部門干預(yù)而形成的價(jià)格。改革開放以后,可以將煤炭價(jià)格形成機(jī)制劃分為四個階段,即1978~1984 年的計(jì)劃經(jīng)濟(jì)定價(jià)階段、1985~2012 年的價(jià)格雙軌制階段、2013~2015 年的市場化定價(jià)階段、2016 年至今的價(jià)格雙軌制階段。

(來源:曾寧黑色團(tuán)隊(duì) ID:zengning-futures 作者:曾寧黑色團(tuán)隊(duì))

價(jià)格雙軌制易加劇市場波動:通過對比不同時期煤炭價(jià)格的波動頻率、波動幅度、波動速度,我們可以發(fā)現(xiàn),在雙軌制階段,特別是長協(xié)兌現(xiàn)率更高的17 年以來,淡旺季過渡期間平均每日的漲跌價(jià)格明顯高于13-15 年的完全市場化階段,而且18 年的淡旺季波動速度比17 年更快。

總結(jié):在煤炭市場擁有最大存量的主流大型企業(yè),通過中長期合同的方式,將主要流量逐步向穩(wěn)定供應(yīng)量與穩(wěn)定利潤區(qū)間的市場轉(zhuǎn)移,以煤電結(jié)算方式的煤炭價(jià)格將逐步穩(wěn)定;而其他流向的貿(mào)易市場,則會可能出現(xiàn)人為創(chuàng)造的供需失衡,低存量的市場也會帶來較低的市場流動性,價(jià)格的快速切換也會成為一種趨勢。但市場并不是完全封閉的,從中長期來看,市場價(jià)格的合理區(qū)間仍舊由供需環(huán)境來決定,貿(mào)易市場的快速切換并不代表會出現(xiàn)明顯的絕對高價(jià),合理價(jià)格內(nèi)的區(qū)間波動將會依舊是煤炭市場的主要運(yùn)行趨勢。

正文

一、煤炭定價(jià)機(jī)制的歷史演變

從歷史來看,我國煤炭定價(jià)機(jī)制主要有兩種:一是由市場供求關(guān)系而確定的價(jià)格,二是經(jīng)由國家相關(guān)部門干預(yù)而形成的價(jià)格。改革開放以后,可以將煤炭價(jià)格形成機(jī)制劃分為四個階段,即1978~1984 年的計(jì)劃經(jīng)濟(jì)定價(jià)階段、1985~2012 年的價(jià)格雙軌制階段、2013~2015 年的市場化定價(jià)階段、2016 年至今的價(jià)格雙軌制階段。

所謂價(jià)格雙軌制指同種商品由國家干預(yù)定價(jià)和市場調(diào)節(jié)價(jià)并存的價(jià)格管理制度,其特點(diǎn)是同時存在體制內(nèi)和體制外兩種價(jià)格體制。

(一)計(jì)劃經(jīng)濟(jì)定價(jià)階段(1978~1984 年)

在這個時期內(nèi),國家制定全國統(tǒng)一計(jì)劃價(jià)格指數(shù),采用了煤炭低價(jià)政策,定價(jià)的依據(jù)是與其他主要生產(chǎn)資料的比價(jià),沒有與市場聯(lián)系。在這一階段采用價(jià)格單軌制的好處是,可以有效避免煤炭價(jià)格變化,有利于協(xié)調(diào)煤炭產(chǎn)運(yùn)需三方關(guān)系、保證完成國家煤炭分配計(jì)劃、滿足煤炭用戶基本需要。

但是,煤炭價(jià)格長期低于煤炭資源本身的價(jià)值,從而導(dǎo)致煤炭企業(yè)的利潤轉(zhuǎn)到了其他部門,影響國民經(jīng)濟(jì)各部門協(xié)調(diào)發(fā)展。而且,煤炭作為重要的能源物質(zhì),煤炭價(jià)格長期過低,不利于高耗能企業(yè)的節(jié)能管理。此外,在煤炭低價(jià)政策下,煤炭企業(yè)長期處于微利或虧損狀況,使企業(yè)喪失了長遠(yuǎn)發(fā)展的能力。

(二)價(jià)格雙軌制階段(1985~2012 年)

這一期間又分為統(tǒng)一的煤炭價(jià)格雙軌制(1985~1992 年)、電煤的價(jià)格雙軌制(1993~2001 年)和煤炭市場化改革探索中的價(jià)格雙軌制(2002~2012 年)三個時期。

1、統(tǒng)一的煤炭價(jià)格雙軌制(1985~1992 年)

2000年以前,我國的煤礦主要分為國有重點(diǎn)煤礦、地方國有煤礦和鄉(xiāng)鎮(zhèn)煤礦組成;按照產(chǎn)能將其分為大煤礦和小煤礦兩類,其中國有重點(diǎn)煤礦和地方國有煤礦均是大煤礦,小煤礦包括鄉(xiāng)鎮(zhèn)煤礦及各類小煤窯。從1985 年起,國家為了支持小煤礦發(fā)展,一方面允許小煤礦價(jià)格隨行就市;另一方面對國有煤礦進(jìn)行總承包,允許煤礦超產(chǎn)煤和超能力煤加價(jià),開始對煤炭價(jià)格實(shí)行松動政策。

根據(jù)承包制安排,國有煤礦首先要完成煤炭產(chǎn)量定額并按國家統(tǒng)一低價(jià)出售給電力、鋼鐵、冶金、化工、交通等重要下游行業(yè),超定額煤炭才能在限定范圍加價(jià)。后來加價(jià)這一部分被改為指導(dǎo)性計(jì)劃,從而形成煤炭計(jì)劃價(jià)、指導(dǎo)價(jià)和市場價(jià)并存的價(jià)格體系,煤炭定價(jià)開始步入“價(jià)格雙軌制階段”。

但價(jià)格雙軌制是煤炭價(jià)格對價(jià)值的背離,且引發(fā)了煤炭供需的矛盾,由于煤炭價(jià)格始終被嚴(yán)格管制,企業(yè)缺乏自主定價(jià)權(quán),調(diào)價(jià)常常因?yàn)槠髽I(yè)虧損而被迫進(jìn)行,政策調(diào)整缺乏整體方案和連貫性。而且雙軌價(jià)格差距越大,背離程度越大,供需矛盾越突出,最終導(dǎo)致計(jì)劃內(nèi)煤炭逐漸減少,越來越多的煤炭在計(jì)劃外出售,人為低價(jià)的計(jì)劃內(nèi)煤炭難以維持,煤炭實(shí)行市場定價(jià)的壓力逐步增加。

2、電煤的價(jià)格雙軌制(1993~2001 年)

基于以上情況,自1993年起,國家逐步放開煤價(jià),但電力價(jià)格卻沒有放開,1994年,當(dāng)政府完全放開煤炭價(jià)格控制后,煤電爭端更加嚴(yán)重,一些電力企業(yè)無力按市場價(jià)購煤,煤炭企業(yè)則拒絕供煤,停電經(jīng)常發(fā)生。在此情況下政府被迫規(guī)定,所有對電廠供煤都執(zhí)行國家指導(dǎo)價(jià),在煤炭年度結(jié)算價(jià)格基礎(chǔ)上,電煤年度平均價(jià)格最高提價(jià)額為8 元,而重點(diǎn)合同之外的電煤與普通煤炭價(jià)格均隨行就市。

之后電煤的指導(dǎo)價(jià)雖逐年提高,但始終低于市場。 由于電煤的價(jià)格“雙軌制”指導(dǎo)價(jià)低于市場價(jià),煤炭企業(yè)普遍以各種借口不完全履行合同,煤電雙方幾乎每年都要經(jīng)歷一場價(jià)格談判的“拉鋸戰(zhàn)”,每次都要由政府部門出面協(xié)調(diào),實(shí)行資源配給制,在訂貨會上按計(jì)劃進(jìn)行分配,并直接規(guī)定價(jià)格浮動范圍才能告終。而很多情況下,即使電力企業(yè)能夠以指導(dǎo)價(jià)拿到電煤合同,但如果不能拿到鐵路運(yùn)力指標(biāo),電煤合同也不會得到有效執(zhí)行。此外計(jì)劃煤和市場煤的價(jià)格差異產(chǎn)生炒賣合同和利益輸送的行為,或者煤炭企業(yè)通過降低煤炭質(zhì)量使電煤變相漲價(jià)。

3、煤炭市場化探索中的價(jià)格雙軌制(2002~2012 年)

2002年起,國家停止發(fā)布電煤政府指導(dǎo)價(jià)格,煤炭定價(jià)機(jī)制步入市場化改革的探索階段,但在市場化改革初期電煤價(jià)格雙軌制以及電煤由政府指導(dǎo)定價(jià)的形勢仍然沒有根本性改變,每年的煤炭訂貨會上仍會發(fā)布一個參考性的協(xié)調(diào)價(jià)格,對于運(yùn)輸瓶頸制約和煤炭終端用戶價(jià)格協(xié)商不一致的情況,國家發(fā)改委仍會對電煤市場價(jià)格和運(yùn)輸進(jìn)行干預(yù)。

(三)市場化定價(jià)階段(2013~2015 年)

2012年12月發(fā)布的《國務(wù)院辦公廳關(guān)于深化電煤市場化改革的指導(dǎo)意見》,提出要加快完善社會主義市場經(jīng)濟(jì)體制,更大程度發(fā)揮市場在資源配置中的基礎(chǔ)作用,形成科學(xué)合理的電煤運(yùn)行和調(diào)節(jié)機(jī)制,保障電煤穩(wěn)定供應(yīng),促進(jìn)經(jīng)濟(jì)持續(xù)健康發(fā)展。經(jīng)國務(wù)院同意,自2013 年起取消重點(diǎn)合同,取消電煤價(jià)格雙軌制,煤炭企業(yè)和電力企業(yè)自主協(xié)商確定價(jià)格,發(fā)展改革委不再下達(dá)年度跨省區(qū)煤炭鐵路運(yùn)力配置意向框架,煤炭企業(yè)和電力企業(yè)自主銜接簽訂合同,自主協(xié)商確定價(jià)格,鼓勵雙方簽訂中長期合同,地方各級人民政府對煤電企業(yè)正常經(jīng)營活動不得干預(yù),委托煤炭工業(yè)協(xié)會對合同的簽訂和執(zhí)行情況進(jìn)行匯總。

2013-2015年,取消重點(diǎn)電煤合同后,煤企和電企開始自主協(xié)商簽訂定量定價(jià)的長協(xié)合同,但由于這一時期煤炭價(jià)格處在了下行通道中,長協(xié)合同無法執(zhí)行年初價(jià)格,大型火電企業(yè)往往出于價(jià)格和發(fā)電量的考慮主動不兌現(xiàn)長協(xié)合同。當(dāng)市場上可以采購到比長協(xié)價(jià)格更低的煤的時候,電力企業(yè)往往就放棄長協(xié)合同煤而去采購市場煤。因此,2016 年之前,經(jīng)煤電雙方商定的煤炭長協(xié)價(jià)格并未實(shí)際嚴(yán)格執(zhí)行。

(四)新雙軌制階段(2016 年至今)

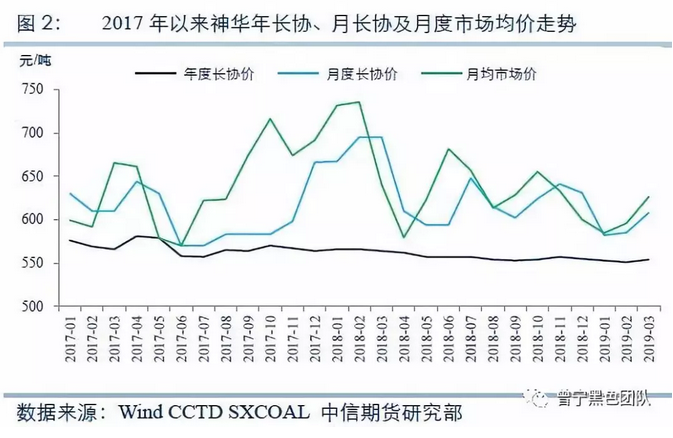

2016 年國家發(fā)改委下發(fā)了《關(guān)于加強(qiáng)市場監(jiān)管和公共服務(wù),保障煤炭中長期合同履行的意見》,神華集團(tuán)按照發(fā)改委要求,參考環(huán)渤海動力煤價(jià)格指數(shù)以月度定價(jià)的方式確定每月基準(zhǔn)價(jià)。2016 年底,神華集團(tuán)開始重拾年度長協(xié)價(jià)和現(xiàn)貨價(jià)的價(jià)格雙軌制,并按要求制定了較明確的長協(xié)價(jià)定價(jià)機(jī)制,即“基準(zhǔn)價(jià)535元+浮動價(jià)”的定價(jià)模式;大型煤炭企業(yè)將長協(xié)價(jià)細(xì)分為年度長協(xié)價(jià)和月度長協(xié)價(jià)。

2018 年發(fā)改委在《關(guān)于推進(jìn)2018 年煤炭中長期合同簽訂履行工作的通知》中,對新一輪簽訂的下水煤中長期合同如何定價(jià),給出了明確的規(guī)定,即供需雙方應(yīng)繼續(xù)參照上年度的辦法協(xié)商確定定價(jià)機(jī)制,基準(zhǔn)價(jià)由雙方根據(jù)市場供需情況協(xié)商確定,對協(xié)商不能達(dá)成一致意見的,仍按不高于2017 年度水平執(zhí)行。

2018年底,神華公布2019年長協(xié)煤定價(jià)方案,年度長協(xié)價(jià)格以535元/噸為基礎(chǔ),與環(huán)渤海動力煤價(jià)格指數(shù)、CCTD秦皇島動力煤價(jià)格、中國沿海電煤采購價(jià)格指數(shù)聯(lián)動;月度長協(xié)價(jià)格采用CCTD秦皇島動力煤價(jià)格、CCI、API8指數(shù)平均數(shù)。

二、煤價(jià)雙軌制的市場影響

(一)“同質(zhì)不同價(jià)”,易滋生行業(yè)亂象

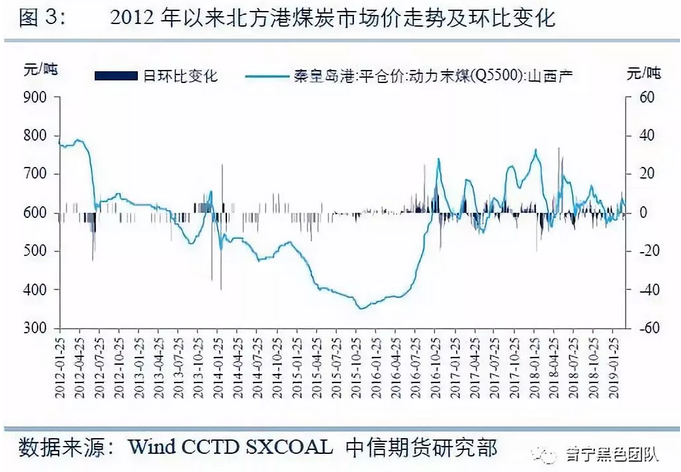

1990 年以來,煤炭價(jià)格“雙軌制”下,政府指導(dǎo)下的價(jià)格(重點(diǎn)合同煤、長協(xié)煤)一直低于市場價(jià),進(jìn)入2000 年以后,價(jià)差不斷擴(kuò)大,至2005 年已達(dá)到57 元/噸,如果再加上各種中間交易費(fèi)用,二者價(jià)格差甚至高達(dá)100 元/噸以上。在當(dāng)時,煤炭價(jià)格的差異,加劇了煤電的博弈,滋生了各種“官倒”、“私倒”和“降低煤炭質(zhì)量,變相提高煤價(jià)”等行業(yè)上下游亂象出現(xiàn)。

2017 年以來神華年度長協(xié)價(jià)一直都遠(yuǎn)低于市場煤價(jià),2018 年2 月份的價(jià)差接近170 元/噸,遠(yuǎn)高于2012 年以前價(jià)格雙軌制時期的價(jià)差水平,對企業(yè)正常經(jīng)營和投資決策必然產(chǎn)生一定困擾。

(二)價(jià)格雙軌制,易加劇市場波動

在價(jià)格雙軌制體系下,市場煤數(shù)量成為了交易體系中的邊際量,其價(jià)格屬于邊際價(jià)格,市場煤量越少,彈性就越大,當(dāng)需求在淡旺季之間呈現(xiàn)季節(jié)性波動時,就會出現(xiàn)電廠在淡季只傾向采購長協(xié)煤,不采購或少采購市場煤,旺季爭搶市場煤的局面,價(jià)格走勢不僅取決于現(xiàn)實(shí)的供需關(guān)系,還在很大程度上取決于市場預(yù)期、資金博弈、貿(mào)易商的建倉囤貨或拋售,建倉或拋售的量占整個邊際交易量的比重較大,貿(mào)易商持貨量的方向和幅度與供需關(guān)系形成的失衡形成共振疊加,從而加劇了價(jià)格波動。

對此,通過對比不同時期煤炭價(jià)格的波動頻率、波動幅度、波動速度,我們可以發(fā)現(xiàn),在雙軌制階段,特別是長協(xié)兌現(xiàn)率更高的17 年以來,淡旺季過渡期間平均每日的漲跌價(jià)格明顯高于13-15 年的完全市場化階段,而且18 年的淡旺季波動速度比17 年更快。

因此,價(jià)格雙軌制階段,特別是長協(xié)兌現(xiàn)率更高的2017年和2018年,市場煤的份額更小,需求側(cè)、供給側(cè)以及市場情緒等因素邊際上的變化對原有供需結(jié)構(gòu)的擾動更加明顯,價(jià)格波動的頻度、幅度和速度均明顯升高,加劇了市場煤在淡旺季之間的波動。

三、總結(jié)

在電力市場仍舊處于計(jì)劃配置的歷史時期,煤炭市場價(jià)格的雙軌制體系可能會間斷性的一直存在,經(jīng)歷過煤炭企業(yè)違約與電力企業(yè)違約雙重歷史存在之后,雙方在中長期合同上的履約率將會更高。尤其是在煤炭企業(yè)采掘發(fā)運(yùn)成本以及電力企業(yè)燃煤利用效率均明顯優(yōu)化的前提下,發(fā)改委基準(zhǔn)價(jià)“535元/噸+浮動”所出現(xiàn)的570元/噸以下的長協(xié)價(jià),實(shí)際對于雙方均是存在利潤的價(jià)格區(qū)間,那么經(jīng)歷過大漲大跌的煤炭上下游企業(yè),尤其是主流大型企業(yè),穩(wěn)定盈利而非賺取高風(fēng)險(xiǎn)的高額利潤可能會成為一種主要策略,中長期合同會逐漸成為煤炭市場大型企業(yè)間一種強(qiáng)強(qiáng)聯(lián)合式的存在。

在煤炭市場擁有最大存量的主流大型企業(yè),通過中長期合同的方式,將主要流量逐步向穩(wěn)定供應(yīng)量與穩(wěn)定利潤區(qū)間的市場轉(zhuǎn)移,以煤電結(jié)算方式的煤炭價(jià)格將逐步穩(wěn)定;而其他流向的貿(mào)易市場,則會可能出現(xiàn)人為創(chuàng)造的供需失衡,低存量的市場也會帶來較低的市場流動性,價(jià)格的快速切換也會成為一種趨勢。

但市場并不是完全封閉的,從中長期來看,市場價(jià)格的合理區(qū)間仍舊由供需環(huán)境來決定,貿(mào)易市場的快速切換并不代表會出現(xiàn)明顯的絕對高價(jià),合理價(jià)格內(nèi)的區(qū)間波動將會依舊是煤炭市場的主要運(yùn)行趨勢。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項(xiàng)世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織